公募基金的下一个二十年,将围绕着养老、科创、智能投资等展开,对此,“养老与基金高峰论坛”4月23日启幕,多位行业大咖齐聚共议未来,思辨如何更好的建设第三支柱养老金、夯实资产管理、支持科技创新!【详情】

新浪财经讯 上交所4月3日披露新受理7家科创板上市企业名单,至此科创板上市申请受理企业增至44家。北京龙软科技股份有限公司(以下简称“龙软科技”或“公司”)位列其中。

实际上,龙软科技曾在新三板挂牌。2015年12月2日,公司在全国中小企业股份转让系统挂牌,代码834391,2018年10月10日,公司终止挂牌。

根据招股说明书,龙软科技此次拟发行数量不超过1769万股,由民族证券保荐并承销。拟募集资金2.55亿元,分别用于矿山安全生产大数据云服务平台等项目的开发建设,其中0.75亿元用于补充流动资金,占比29.41%。

成立近20年净资产还不到2亿

主营业务毛利率下滑波幅较大

公司主营业务是以自主研发的专业地理信息系统平台为基础,利用物联网、大数据、云计算等技术,为煤炭工业的安全生产、智能开采提供工业应用软件及全业务流程信息化解决方案;为政府应急和安全监管部门、科研院所、安全生产服务机构、工业园区、高危行业企业提供现代信息技术与安全生产深度融合的智慧应急、智慧安监整体解决方案。

发行人适用的上市标准为:“预计市值不低于人民币10亿元,最近两年净利润为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。”

报告期(2016-2018年),公司营业收入分别为7933.49万元、10726.90万元和12547.74万元,对应净利润分别为302.01万元、2160.19万元和3114.73万元。净资产收益率分别为2.88%、17.59%及21.30%。

虽然公司的营收和利润都在增长,但整体规模却十分小。考虑到公司成立于2002年,则上述营收和净利润规模就显得十分迷你,截止2018年12月31日,公司总资产只有21892.45万元,净资产仅有15762.03万元。

公司在招股说明书中表示公司在目前发展阶段的确受制于因规模限制而面临的经营业绩不稳定、业务结构变动、与客户谈判能力较弱等经营风险。公司规模较小使得公司对于各类风险的抵御能力相对较差,提醒投资者充分注意相关风险。

2016年至2018年,本公司主营业务毛利率分别为60.18%、58.03%和56.97%,呈现逐年下降的态势。分项来看,LongRuanGIS软件业务的毛利率最高,且逐年上升,2016年至2018年分别为69.25%、82.12%和88.13%。

但公司其他业务毛利率均持续下降,基于LongRuanGIS的专业也应用软件开发毛利率由2016年的67.52%下降到了2018年的52.65%,基于LongRuanGIS的技术服务毛利率2017年尚在71.08%的高水平,但2018年猛降至47.55%,而系统集成毛利率则由2017年的39.59%,转为-33.73%。

除LongRuanGIS软件业务的毛利率维持稳定外,公司其余业务的毛利率波动幅度较大。

报告期内(2016-2018年),公司研发费用分别为1009.21万元、1048.43万元及1158.51万元,虽然呈现逐年增长态势,但占主营业务的比例却不断下降,由2016年的12.72%下降至2018年的9.23%

与同行业平均水平相比,公司研发投入占营收比例低于约2个百分点,与公司业务较为类似的A股上市公司超图软件相比,则低出7个百分点左右,差距较大。

应收账款高企且客户集中

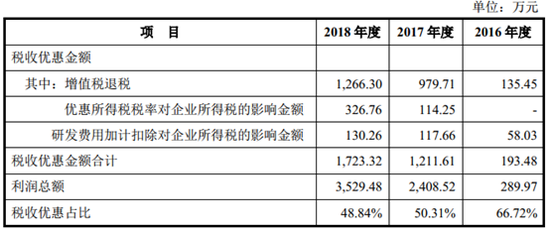

税收优惠占利润比例较高

报告期各期末,公司应收账款账面价值分别为10715.45万元、13061.07万元和15587.76万元,占同期末流动资产的比例较高,分别为68.29%、70.01%和76.83%,呈明显的上升态势。报告期内,公司应收账款周转率(次)较低,分别为0.78、0.90和0.88。

大量的应收账款导致公司的经营活动产生的现金流量净额十分难看,2016年至2018年分别为-1765.92万元、1746.77万元和813.36万元。

公司在资金流转并不顺畅的情况下,分红却很大方。2017年、2018年两个年度,公司现金分红997.53万元和891.41万元,分别占当期净利润的57.11%、109.60%,累计额占两年净利润总和的73.78%,比例非常高。

与公司高比例应收账款相对应,公司前五大客户销售收入占比较高。2016年至2018年,公司来自于前五大客户的收入占各期营收比例分别为71.47%、70.10%和57.82%。

对于前五大客户占比较高的问题,公司在招股说明书中解释称,主要有两方面原因。一是煤炭行业集中度不断提高;二是公司承接综合项目的能力不断提高,所提供的煤炭行业信息化整体解决方案通常包括多系统、多产品协同,因此单项合同金额较高。

除应收账款外,公司在报告期内享受高新技术企业优惠所得税等政策,税收优惠占利润总额较高,近三年的税收占比分别为66.72%、50.31%和48.84%。

尤其值得注意的是,公司在招股说明书中提示了所面临的四方面竞争风险:1.高速发展的煤炭行业信息化吸引着越来越多的企业参与其中;2.客户对于信息化产品的需求层次将不断提升,对于产品的实用性更为关注;3.我国煤矿地域分布广泛,给公司建立完整的销售服务网络造成了一定的困难;4.公司服务的行业领域逐步扩大,进入了市场竞争更为激烈的智能应急、智慧安监领域。

可以看到,第3点风险和第4点风险对公司而言较为致命。由于公司规模较小,盈利能力根本无法支撑在全国范围内建立完整销售服务网络,公司承担不起这种持续投入的高昂费用。

对第4点而言,公司面临的压力或许更大。在智能应急、智慧安监领域,A股上市公司海康威视、海能达、英飞拓等规模远大于龙软科技,公司想要在智能应急、智慧安监领域有所作为,无异于筚路蓝缕,难度可想而知。

责任编辑:公司观察

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)