【投资维权315线索征集】你投诉,我报道!在这里,我们为股票、基金投资者提供一个因违法违规行为遭受损失的曝光平台。新浪财经爆料线索征集启动,当您的权益受到侵害欢迎向【黑猫投诉平台】投诉,受损股民可至【新浪股民维权平台】维权。

新浪财经讯,并购后遗症集中爆发。昔日“妖股”全通教育(维权)集团(广东)股份有限公司(下称全通教育)2018年营收大幅下滑,商誉减值致公司年亏6亿。这是全通教育上市以来首次出现亏损。

2月21日,全通教育发布2018年业绩快报,营业总收入8.33亿元,同比下滑19.17%;归属于上市公司股东的净利润-6.21亿元,同比下滑1037.51%。快报中称,公司出现亏损主要是以商誉减值为主的资产减值损失所致,初步估算商誉减值金额为6.43亿元。

商誉高企 风险集中释放

全通教育商誉高企。在2018年三季报中,全通教育的商誉为13.93亿元,占总资产的比例超过百分之五十,达51.27%。

据此计算,2018年全通教育一次性商誉减值金额近一半,占比46.16%。2018年快报称,公司根据企业会计准则的相关规定,基于谨慎性原则,对并购的子公司进行了初步商誉减值测试,初步估算商誉减值金额为6.43亿元。此外,受整体宏观环境对客户资金的影响等,公司对相关的应收账款进行了审慎的坏账准备计提。

据2018年半年报,全通教育共有14家被投资单位形成商誉的事项,合计商誉14.18亿元,其中北京全通继教科技集团有限公司期末商誉余额9.52亿元,上海闻曦信息科技有限公司期末商誉余额1.46亿元。

高额商誉来自全通教育多次并购投资。2015年以来,全通教育就意图通过投资并购战略实现业务转型,先后进行了十余次投资收购事宜,包括遍及各地的地方性校讯通公司、涉及继续教育业务的继教网以及围绕教育科技孵化器等。

并购带来的输血一度让全通教育的业绩飞速增长。2015年、2016年营收增幅均超过百分之百,归母净利润分别增幅108.56%和9.99%。仅2015年,全通教育通过投资并购新增并表的公司就达9家,净利润共计8906万,占全通教育2015年净利润的95%,而2015年继续教育业务接近1亿元的营业收入,占全年营收的22.6%,全部来自于2015年收购的继教网。

好景不长,全通教育的利润在2017年开始下滑。2017年全通教育在营业总收入微增5.52%的情况下营业利润大幅下滑,归属母公司股东的净利润下滑35.6%。同时,2017年全通教育首次进行了商誉减值,2017年并购子公司湖北音信、西安习悦合计计提商誉减值准备2474.32万元。

2018年前三季度,营业总收入与营业利润均大幅下滑,同比下降均超过百分之三十。2018年半年报中,公司明确提到商誉减值风险,同时称业绩及利润下滑主要是教育信息化项目建设及运营收入减少所致。据2018年中报,全通教育的控股及参股公司共有51家,其中有业绩的公司43家,亏损的公司达31家,亏损的子公司占比超过七成。

财务指标持续恶化

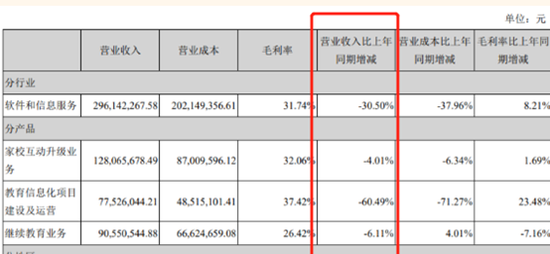

全通教育是一家信息软件服务商,三大主营业务分别是家校互动升级业务、教育信息化项目建设及运营、继续教育业务,不过这三项业务均出现营收下滑,增长乏力。

(来源2018年半年报)

从数据上来看,2018年全通教育的Roe(摊薄)为-35.45%,这一数据自上市以来连年下滑,且首次为负数。

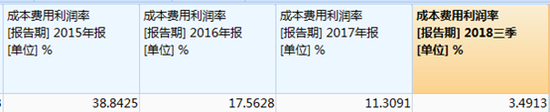

此外,全通教育的成本费用利润率大幅下降,这一数据从2015年的39%下滑至2018年三季度的3.5%。

其中,营业成本占营业总收入的比例大幅上升,2015年占比48.29%,2016年之后一直维持在百分之六十以上,2018年三季度为66.31%。2018年前三季度,管理费用占营业总收入的比例为21.86%,较2016年管理费用的占比增长了一倍。(公司观察 宇文/文)

责任编辑:公司观察

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)