文/新浪财经意见领袖(微信公众号kopleader)专栏作家 赵建

2018年以来,央行频繁降准,但通过市场运行情况来看,货币政策的终端传导并没有进一步打通,资金并没有真正地流入到实体。如何打通目前经济的任督二脉?文中提出一种疏通货币政策传导机制的探究思路:缩短中小企业应收账款账期。

一、货币政策失效的原因

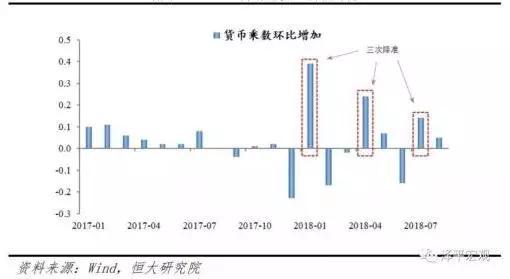

2018年以来央行已降准五次,而每次对应的货币乘数提升均呈现边际减弱,显示稳经济目标非降准单一政策所能简单实现,未来在降准之外需要关注更多其他政策,需要关注货币政策的终端传导是否进一步打通。这也就是为什么央行已经连续降准几次了,但是感觉钱越来越值钱了,应该越来越不值钱了才对。

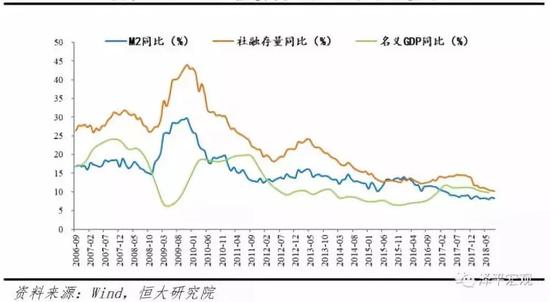

为什么会出现这种状况呢?因为货币政策没有有效地传导至实体经济。目前多项数据显示该步骤传导受到阻滞。数量上看,M2增速自2017年以来持续低于名义GDP增速,社融增速亦接近名义GDP增速,显示目前广义货币持续收紧;价格上看,信用利差近年显现持续上涨趋势,银行间IBO-DIBO利差扩大,表明资金不仅没有有效流入实体经济,甚至也没能够有效覆盖非银金融机构,银行间流动性过剩与银行外流动性不足并存。如何解决当前的困局呢?

图一 降准效果边际减弱

图一 降准效果边际减弱 图二 M2增速低于名义GDP

图二 M2增速低于名义GDP 图三 非金融&非银信用利差均显著抬升(图示为月度均值)

图三 非金融&非银信用利差均显著抬升(图示为月度均值)二、可不可以用中国式QE?

可不可以借鉴08年金融危机时美联储的QE政策呢?所谓QE是指,央行通过购买国债、企业债券等方式增加基础货币供给,向市场注入大量流动性。而QE与货币政策传导机制密切相关。目前国际上有两类金融体系:一类是银行为主,另一类是金融市场为主。美国是以金融市场为主的国家,可以通过美联储购买国债释放基础货币。但中国是典型银行为主的金融体系,在这样的背景下,货币政策只能通过调节银行行为为主,故暂时没有进行QE的必要和可能。

所以货币政策仅能调控基础货币,基础货币投放后能否进入实体经济仍依赖银行信贷扩张。如果商业银行不能有效扩张信用,那么货币之水就不能流到实体当中去。这就是为什么最近市场上的放水效应是不明显的,也感觉不到,在08年四万亿里面起最大作用的其实是商业银行,是大量扩张了信用所带来的结果,说白了这个过程就是央行发一些货币,然后商业银行利用这些货币为基础在进行信贷扩张,核心是银行贷款需求的增加,没有这个步骤,你印了四万亿就是四万亿,更何况现在还不是直接给钱,是降准备金而已,所谓降准备金的意思是你本来每放一笔存款就要求在央行存一笔钱,现在央行说我不要你存那么多了,你拿出去一些放贷款吧。

三、逆向选择与信用紧缩:难解的魔比斯环

目前问题是银行不缺钱放贷款,现在市场上除了银行有钱谁都没钱,所有的人都收缩流动性把钱放在银行,啥也不敢做,投资也不投,消费也不敢,扩能也不敢,带来的结果就是银行里有钱也放不出去,就会出现逆向选择的问题。逆向选择发生在信贷契约签订之前,即高风险借款人是银行最不希望与其签约的借款人,因为其最可能违约和给银行带来损失;但高风险借款人最希望和银行签订借款合同,因为其项目成功的主要利益归自己,项目失败的很大一部分损失却要银行承担,其违约成本低,最可能违约。而低风险借款人因为不能被清楚分辨出来,导致信贷市场的低效,极端条条件下导致劣质借款人充斥市场,带来信贷市场的失败。

最终导致好人都不借钱,借钱都是坏人,这个情况下还要到处借钱的人,基本上就是泥潭深陷,不借就会死人的,你敢借么?所以现在要放水只有一种可能就是逼迫银行像08年一样随便放贷款,好人坏人都放,那才是大放水。但是款可以放,出现坏账谁来负责呢?最后的结果只能还是不放贷款,只要贷款不放,那么所有的放水都只是一句空话,进一步导致信用紧缩。

四、缩短中小企业应收账款账期:通过盘活商业信用疏通货币传导

从上文的分析可知,货币政策中枢在银行,银行可以通过贷款创造存款,从一个完全抽象的模型来看,银行甚至可以不需要中央银行直接通过贷款创造存款,来完成货币创造。因此货币政策更多要从银行角度出发,所以重要的是如何破解银行创造存款的约束,解决其放款的后顾之忧。

一种思路是政府可以通过下文的形式要求地方政府以及央企、国企针对中小微、民营企业的应付账款要尽量缩短账期,并把该项工作纳入相关负责人的绩效考核,而银行为这些央企、国企提供充足的授信,但一定要在合法合规前提下,协助推动、加快落实,另外由于利益的驱使,银行有动力做这件事。同时这样也变相地解决了中小微企业以及民营企业融资难、融资贵的问题,可谓是多方共赢。

此外,该项措施还有多项积极的作用,其一能够有效地解决银行企业间信息不对称的问题,可以精准的扶持该扶持的企业,从而避免产生逆向选择的问题,有效规避出现好人都不借钱,借钱都是坏人的局面;其二避免出现市场大水漫灌的情形,一定程度上遏制了资金空转,避免使前期去杠杆调结构的工作付之东流,从而达到了调结构的目的;其三可以为后期市场变化保留有足够大的政策腾挪空间;其四,央企、国企资金相对比较充裕,在银行授信充足有能力进行付款,缩短其账期,减少其账面资金的存量,提高了市场资金的周转效率;其五,可以有效地解决商业银行惜贷的问题,因为是给国企央企进行放贷,银行不用担心坏账的问题,信贷得到了扩张,引导了市场预期,盘活了资金面,增强了市场活跃度,从而疏通了货币政策的传导机制。

虽然只能解决一部分问题,但是所有的事情都是从“0”到“1”的过程,一通百通,星星之火可以呈燎原之势!

(本文作者介绍:西泽资本(香港)首席经济学家,济南大学商学院教授,西泽金融研究院院长,曾担任青岛银行首席经济学家,平安银行研究中心主任。)

责任编辑:杨希

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。