牛市来了?安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

2018年4月底港交所推出新的上市制度以来,上市敲钟仪式频繁举行,其中不乏物业公司分拆赴港上市的身影,新城悦便是其中最新的一个。

11月6日,新城悦控股有限公司(HK.01755,以下简称“新城悦”)正式于港交所主板上市。新城悦是新城集团旗下的物业服务公司,是继新城控股(SH.601155)、新城发展(HK.01030)后,新城集团第三家上市企业。

发售认购遇冷 股价却走出独立行情

成立于1996年的新城悦发展至今已有22个年头,背靠近年来迅猛扩张的新城控股,新城悦也搭上了资本的快车道。公司于2018年11月6日在港交所敲钟上市,这使得新城悦成为继雅生活服务、南都物业、碧桂园服务之后年内第三家在资本市场上市的物业管理公司。

此次新城悦发行2.2亿股,占发行后总股本的26.83%,其中香港公开发售为2000万股,国际发售部分为2亿股,占发售股份总数的约91%,新城悦在香港发售的2000万股份,仅获36%的认购。每股发行价2.9港元,募集资金净额约6.38亿港元。

新城悦此次发售所得款项约48%用于扩大业务规模及拓展业务地区;约12%用于在不同地域获取多元化物管项目;约15%用于发展增值服务业务;约15%投资于先进技术及人才培养,以提高新城悦的服务效率及内部信息系统效率并实现服务标准化;约10%用于营运资金及一般企业用途。

新城悦上市首日估值水平为PE(TTM):29,此后公司股价较为强势。截止发稿日,公司股价为3.74元,相应的估值PE(TTM):34.9,上涨幅度达29%,总市值约为30.6亿港币。这与整体资本市场环境冷淡形成鲜明对比,另一方面,在市场对于物业管理公司的估值近几年是趋冷的大背景下,近期股价表现坚挺实属不易。

背靠新城控股快速提升规模 第三方业务有所放缓

公司招股说明书显示,自2015 年以来,公司发展较快,营业收入从2015年的4.01亿元增长到2017年的8.66亿元,2018年1至4月更是达到了3.04亿元,同比增长39.16%。截止今年4月,公司在全国53个城市总计管理建筑面积达37百万平方米,项目数为349个,其中以住宅项目为主,占2018年上半年所管理建筑面积的77.56%。收入占比方面,住宅收入占比从2015年的74.8%下降至2018年的68.2%。

尽管背靠新城控股,公司近几年得以实现快速增长,但新城悦在已上市的物业管理公司当中仍处中等规模水平,在13家上市物业管理公司(含拟上市)中位列第7位。2018年1至4月的营收增速也位列5位。整体看,新城悦与绿城服务等行业标杆相比差距不小,如下图所示。

新城悦的业务主要分为两部分,物业管理服务及增值服务,而增值服务又包括业主增值服务、非业主增值服务两部分。2018年前4个月,基础物业管理服务与增值服务占比分别为71.6%、28.43%,两项业务的毛利率为27.4%、32.68%。

公司近几年来储备项目较为充足,2015、2016、2017、2018H已订立合约的储备项目面积分别为0.13、0.2、0.3、0.46亿平方米。但作为物业公司所依赖的地产公司,新城控股的目前土地储备并相对较为充足,克而瑞数据显示,2018年新城控股土地储备建筑面积为0.62亿平方米,新城控股的储备面积与新城悦的储备面积之和约为1.08亿平方米,是2017年新城悦管理面积的近3倍。而中海物业、碧桂园服务、永升生活、新城悦、雅生活等背靠的地产公司所拥有的土地储备面积明显都较为充足。

虽然能够得到母公司新城集团的支持,但新城悦依然保持主动向外的态度。自2015年以来,新城悦来自第三方的在管面积持续增加,且占比也持续提升,到18年4月底来自第三方开发商的在管建面占比达27.6%。来自第三方开发商的项目所贡献的收入占比从2015年1.3%上升至2018年前4个月的21%,但2018年第三方业务占比提升的进度有所放缓,新城悦总提升还是以新城控股项目为主。

盈利能力逐年提升 平均住宅管理费用有提升空间

公司所管理得物业面积主要集中在长三角地区,该地区所贡献的收入占比也一直处在高水平,2015年占比为95.4%,2018年前四个月占比为83.4%,如下图所示。

公司2018年前4个月整体毛利率为28.9%,净利润率为10.21%,净利润率指标处在上市物业管理公司(含拟上市)第6位。公司近年来毛利率与净利润率都一直处在稳步上升的趋势,毛利率从2015年的25.1%上升至2018年的28.9%,净利润率从2015年的5.49%上升至2018年的10.21%。

新城悦盈利水平的改善,一方面是由于人均成本占比降低,新城悦人工成本占比从2015年的58.2%下降到2018年上半年的33.8%,这不仅低于已上市公司的平均值,也大幅低于于中国指数研究院统计的全国百强物业管理公司的平均值。

新城悦盈利水平的改善,另一方面是因为公司增值服务占比有所提提升,公司增值服务占比略领先于其他上市物业管理公司,2018年前4个月增值服务收入占比为28.43%,同期行业平均水平为22.94%。而2015年、2016年、2017年公司的增值服务收入占比均更高且呈现逐年提高的趋势,预计2018年整体也将位置维持在较高水平。

尽管公司整理盈利水平尚可,但仍然存在提升空间。公司2018年前4个月的住宅平均物业管理费用仅1.6元/月/平方米,明显比绿城服务、佳兆业、永升服务等同行都要低。而公司的主要业务收入依然是来自于住宅,2018年前4个月来自住宅项目的收入占75%,如果公司能提升后续项目的物业管理费用,则净利润率有望进一步提升。

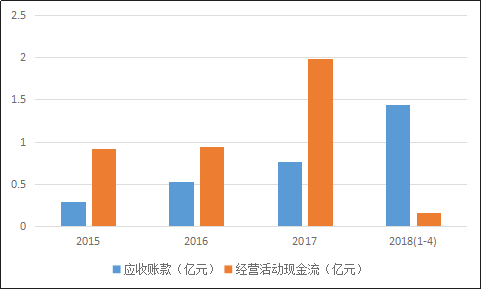

上半年应收账款为同期净利润的4.6倍 经营现金流大幅下降

公司今年上半年的应收账款大幅增加,财报附注显示,这些快速增长应收账款主要为前4个月新增的1年以内的应收款,上半年应收账款与同期净利润之比为4.6,而2015/2016/2017三年这一比值均在1附近。

与此同时,应收账款的波动也会影响公司经营活动现金流,新城悦近几年来经营现金流状况一直较为理想,2015、2016、2017、2018H公司CFO(经营活动产生的现金流量净额)与净利润之比分别为418%、218%、271%、51%。今年前4个月的经营现金流净额大幅下降,与应收账款大幅增加有直接关系。CFO长期高于净利润也是不合理的,长期来看,这一比值应该1左右上下波动。

物业管理公司多是轻资产、高杠杆的,新城悦公司近几年的的资产负债率如下图所示,与高负债率相对应的是较高的ROE水平,2017年公司的资产负债率高达76.76%,净资产收益率更是达62.66%。随着物业管理公司上市融资,行业整体的资产负债率逐步下降,ROE也随之下降。

值得注意的是,此次房企旗下物业公司的上市更是为了进一步寻求在原有业务上的创新与突破。业务的升级与革新,一方面体现在管理物业类型的多元化,如在传统的住宅业务外,还将物业管理服务延伸至多样的非住宅业务,如产业园、商业物业等。

随着这一轮房地产销售热潮的平息,中国将逐渐迈入存量房时代,而作为物业管理公司的主要收入来源的基础物业管理费收入在后续物业管理过程中的提价是相对困难的,与此同时物业公司又将面临人力成本的上升。在新增管理面积不再大幅增长的未来,物管公司的毛利率下滑是大概率事件,而在这一过程中,增值服务的毛利率及收入占比是否能崛起,是一个物业管理公司是否具备长期竞争力的试金石。

责任编辑:公司观察

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)