牛市来了?安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

2018年12月17日,作为首家从新三板转板至港交所的物业管理公司,永升生活服务集团有限公司(HK.01995,以下简称“永升服务”)成为旭辉控股集团旗下的第一家上市公司,背靠近年来迅猛扩张的旭辉控股,永升服务看似手握一把好牌。近三年,公司业务规模、经营业绩,均呈现出高于同行平均水平的增速,但公司落后于同行的储备项目以及上半年相当于同期净利润4.7倍的应收账款,依然值得我们注意。

年内第六家上市物管企业

成立于2002年的永升服务发展至今已有16年,背靠近年来迅猛扩张的旭辉控股,永升服务也搭上了资本的快车道。公司于2018年12月17日在港交所敲钟上市,这使得永升服务成为继雅生活服务、南都物业、碧桂园服务、新城悦、佳兆业物业之后2018年第六家在资本市场上市的物业管理公司。

此次永升服务发行3.8亿股,占发行后总股本的25.33%,公开发售超购1.21倍,其中香港公开发售为3800万股,国际发售部分为3.42亿股,占发售股份总数的约90%,每股发行价1.78港元,募集资金净额约6.19亿港元。

公司拟将募集资金的55%用于寻求战略性收购及投资机会,包括优秀的多元化物业管理服务商,以及聚焦增值服务的物管公司。26%用于利用最新的互联网及信息技术并建立智能社区,提高服务质量。9%用于开发一站式服务平台及“悦生活”在线服务平台。剩余资金用于补充作为一般营运资金。

永升服务上市首日估值水平为PE(TTM):27,此后公司股价较为平稳,略有下探。截至发稿日,公司股价为1.81元,相应的估值PE(TTM):26.3,总市值约为27.1亿港币。

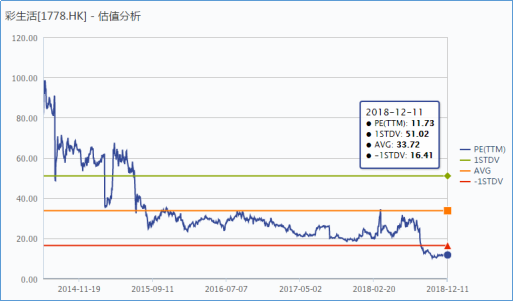

整体上,市场对于物业管理公司的估值近几年是趋冷的。雅生活服务上市半年,上市首日PE为46左右,目前的估值仅有22倍PE。上市时间最长的彩生活估值下降则更为明显,永升服务后续表现或更多受市场环境影响。

背靠旭辉实现快速扩张 储备项目落后同行

招股说明书显示,自2015 年来,公司发展较快,营业收入从2015年的3.34亿元增长到2017年的7.26亿元,2018年上半年更是达到了4.39亿元,同比增长39%。截至2018上半年,公司在全国35个城市总计管理建筑面积达32.1百万平方米,项目数为208个,其中以住宅项目为主,占2018年上半年所管理建筑面积的81%。收入占比方面,住宅收入占比从2015年的70.4%升高至2018年的73%。

尽管背靠旭辉控股集团,并经过近几年的快速增长,但永升服务在已上市的物业管理公司当中仍然是体量较小的,在13家上市物业管理公司(含拟上市)中位列第10位。2018年上半年的营收增速位列9位。整体看,永升服务目前还处在已上市物管公司尾部。

永升服务的业务主要分为两部分,物业管理服务及增值服务,而增值服务又包括业主增值服务、非业主增值服务两部分。2018年上半年,基础物业管理服务与增值服务占比分别为44.2%、56.8%,两项业务的毛利率为68.34%、31.66%。

公司近几年来储备项目不是非常充足,2015、2016、2017、2018H已订立合约的储备项目面积分别为5.45、6.54、6.87、10.3百万平方米。主要原因在于,公司所依赖的旭辉控股的目前土地储备并不是很充足。克而瑞数据显示,2018年旭辉控股土地储备建筑面积为35.5百万平方米。而中海物业、碧桂园服务、永生生活、新城悦、雅生活等背靠的地产公司所拥有的土地储备面积明显更为充足。

虽然能够得到母公司旭辉控股的支持,但永升服务依然保持主动向外的态度。自2015年以来,永升服务来自第三方的在管面积持续增加,且占比也持续提升,到18年6月底来自第三方开发商的在管建面占比已达57.8%。来自第三方开发商的项目所贡献的收入占比从2015年3.8%上升至2018年上半年的32.4%。

但永升服务的这一体量与绿城服务相比,还任重道远。作为第三方业务的标杆,后者拥有1.6亿平方米的储备项目,其中,极少数项目来自母公司支持。

平均管理费用有所下滑 盈利能力相对一般

公司的物业主要集中一、二线城市,在东部地区(上海、苏州、徐州、南京、杭州、宁波、厦门等城市)收益占比高达67%,在北部地区(北京、天津、廊坊)收益占比为17%,两地区合计占比达84%,如下图所示。

自2015年以来,永升服务的平均物业管理费从2.68元/月/平方米下降至2018年的2.26元/月/平方米,这主要是由于占比逐渐提升的第三方物业的平均管理费用逐年下降造成的,其单位费用由2015年的3.35元/月/平方米下降至2018年上半年的1.65元/月/平方米,而旭辉控股集团的物业单位管理费用却有所增加,如下所示。

公司2018年上半年整体毛利率为28.81%,净利润率为9.17%,净利润率指标处在上市物业管理公司(含拟上市)第十位。公司盈利能低一方面是由于平均物业管理费下降的缘故,另一方面则是由于人均成本占比较高的缘故,永升服务人工成本占比从2015年的57.8%上升到2018年上半年的60%,这不仅高于已上市公司的平均值,也高于中国指数研究院统计的全国百强物业管理公司的平均值。相应的公司人均产值也相对较低,如下图所示。

增值服务方面,公司增值服务占比略领先于其他上市物业管理公司,2018年上半年增值服务收入占比达31.66%,同期行业平均水平为22.94%。尽管近几年的增值服务收入也以较快的速度增长,但增值服务收入占比却有所下滑,这在一定程度上也拉低了公司的毛利率、净利润率等盈利指标,如下图所示。

上半年应收账款为同期净利润的4.7倍 经营现金流转负

公司今年上半年的应收账款大幅增加,财报附注显示,这些快速增长应收账款主要为1年内的应收款,上半年应收账款与同期净利润之比为4.7,而2015/2016/2017三年这一比值分别为3/2.6/1.6。

公司应收账款长期维持在较高位置,加大了资产减值风险,2018年上半年应收款减值1106万元,占当期净利润的14.5%,这极大地影响了利润的稳定性及确定性。

与此同时,应收账款的波动也会影响公司经营活动现金流,永升服务近几年来经营现金流状况一直较为理想,2015、2016、2017年公司CFO(经营活动产生的现金流量净额)与净利润之比分别为218%、294%、250%。但这一指标在2018上半年变为-17%,经营现金流净额转负。

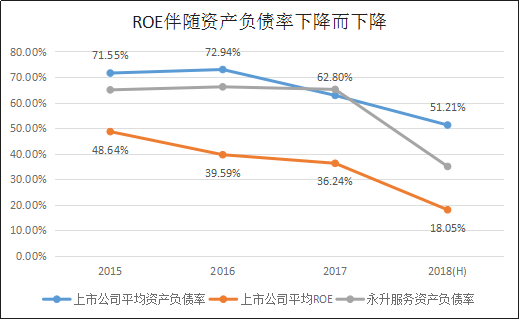

物业管理公司多是轻资产、高杠杆的,永升生活公司近几年的的资产负债率如下图所示,与高负债率相对应的是较高的ROE水平,2017年公司的净资产收益率达37.07%。随着物业管理公司上市融资,行业整体的资产负债率逐步下降,ROE也随之下降。

随着这一轮房地产销售热潮的平息,中国将逐渐迈入存量房时代,而作为物业管理公司的主要收入来源的基础物业管理费收入在后续物业管理过程中的提价是相对困难的,与此同时物业公司又将面临人力成本的上升。在新增管理面积不再大幅增长的未来,物管公司的毛利率下滑是大概率事件,而在这一过程中,增值服务的毛利率及收入占比是否能崛起,是一个物业管理公司是否具备长期竞争力的试金石。

责任编辑:公司观察

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)