感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

出品:全球财说

作者:林洛栩

终于,良品铺子即将正式加入零食行业的资本大战,只不过能否成功登陆,尚不得而知。

资本相继入局 IPO迟到

上周五,证监会网站最新消息显示,良品铺子股份有限公司(以下称“良品铺子”)将于11月28日接受发审会审核。

这是良品铺子IPO排队近一年半后的最新进展。

相较于2011年的恰恰瓜子和好想你,2012年的煌上煌,2016年的来伊份和周黑鸭,2017年的盐津铺子和绝味食品,2019年的三只松鼠,良品铺子着实晚了一步。

虽然曾有文章称,资本驱动良品铺子言过其实。但不能否认的是,良品铺子一直谋求在资本市场拥有一席之地。

2010年,良品铺子成立,随后今日资本徐新便以5100万元获得良品铺子的29%股权。

2014年,良品铺子就曾一度设立8家BVI,搭建起红筹架构,谋求赴港上市。

后徐新再次牵头,获计划港交所上市主体开曼良品9.75%股权,此次投后估值30亿元。

2016年,良品铺子拆除红筹架构,后2017年今日资本将高瓴资本引入局中,投后估值63亿元。其中,香港高瓴以3.16亿元受让今日资本持有的少量股权,徐新赚得2.5亿元。

高瓴资本准时入局,被市场解读为突击入股或增强背书,毕竟只有双赢和俱损两种结果。

2018年6月,良品铺子正式向证监会递交了IPO申请材料,此时距高瓴资本入局近过半年有余。

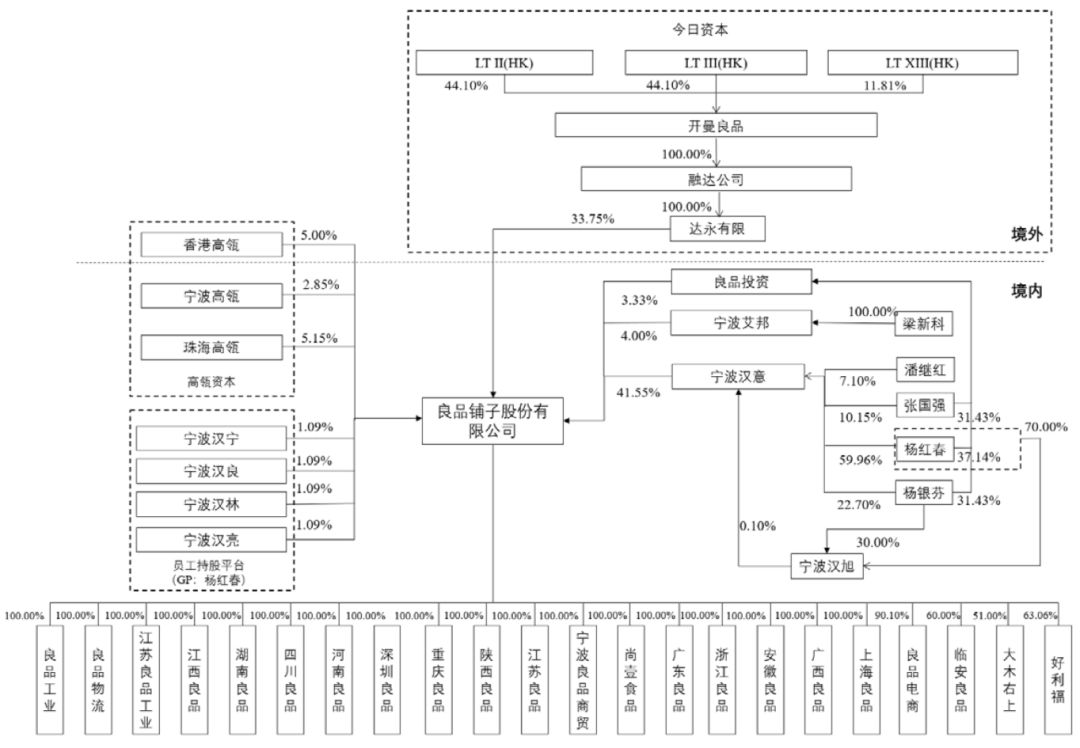

《全球财说》先来看下良品铺子的股权结构。

目前来看,良品铺子的股权架构为:宁波汉意持股41.55%,达永有限持股33.75%,高瓴资本通过香港高瓴、宁波高瓴、珠海高瓴持股共计13%。

先来看看宁波汉意,成立于2017年8月4日,由创始人杨红春、杨银芬、张国强、潘继红、

顾青、梁新科及宁波汉旭创立,现由杨红春(59.96%)、杨银芬(22.7%)、张国强(10.15%)、潘继红(7.1%)及宁波汉旭(0.1%)持有。

第二大持股则为达永有限,今日资本旗下基金

Capital Today China Growth Fund II, L.P. 100%持有。

值得注意的是,最初6名创始人中的梁新科、顾青已于2017年9月20日退出宁波汉意,将其持有出资份额转让给杨红春、杨银芬、张国强三位合伙人。

梁新科转让出资对价为6026.4万元,顾青转让出资对价为2.54亿元。

以目前的股权结构来看,若现持股的4位创始人日后出现分歧,公司的控制权之争怕是在所难免。

良品铺子递交招股书后,证监会在《反馈意见》中曾询问,公司是否存在规避股东资格、实际控制人变动、同业竞争、关联交易等法律障碍。

这就不得不提,今日资本还参与投资三只松鼠,至今仍持有16.73%股权为第三大股东。

毛利低 负债高 净利率波动大

再来看看良品铺子亮眼的业绩。

招股书显示,2015年、2016年、2017年、2018年上半年(以下简称“报告期”),良品铺子主营业务分别实现营收31.09亿元、42.30亿元、53.73亿元、30.11亿元,同期实现归属净利润4535.82万元、9895.55万元、1.13亿元、1.12亿元。

这样的业绩,让同行业其他公司相形见绌。以2018年上半年来计,盐津铺子为4.88亿元,来伊份营业收入为19.93亿元,好想你为26.26亿元(含百草味20.9亿元),就连“正当红”的三只松鼠只稍高为32.32亿元。

报告期内,良品铺子的净利率分别为1.51%、2.45%、2.18%、3.74%。仅有2018年上半年超过3%,在行业中偏低,盈利能力较弱。

招股书显示,报告期内,良品铺子的主营业务毛利率分别为32.93%、32.88%、29.52%、29.75%,较同行业相对较低。

良品铺子一直采取线上线下两条销售渠道。2018年上半年,其线下的门店直营模式收入占比21.17%,加盟模式占比33.17%。

截至2018年6月末,含直营门店736家、加盟门店1356家,共计2092家,主要集中于以武汉为中心的华中地区。

有一组数据需要关注,报告期内,超过3年的加盟店收入占比为74.42%、74.21%、67.56%、58.69%,是新店挤压老店生存空间,还是老店盈利能力日渐下降,值得思考。

线上销售主要集中于天猫旗舰店、京东旗舰店、良品App商城及其他,其中天猫为主导占比达53.31%。

值得注意的是,良品铺子的主营业务毛利率偏低,报告期内分别为32.93%、32.88%、29.52%、29.75%。

这主要源于良品铺子通过价格手段扩大市场份额,线上业务规模增长迅速所致。报告期内,线上平台实现的销售收入分别占主营业务收入的26.53%、33.69%、42.21%和44.85%。

若以后线上销售占比继续扩大,良品铺子的毛利率或有可能继续压缩。

2018年上半年开发的良品App商城,目前收入占比仅1.03%,新渠道拓展难言优秀。

负债率方面,报告期内良品铺子资产负债率分别为83.88%、83.9%、71.05%、64.69%。远高于同样线下线上发展的来伊份和好想你。

现金流方面,报告期内,良品铺子经营活动产生的现金流量净额分别为2.03亿元、7.53亿元、5.44亿元、0.27亿元。

高端路线只剩营销?埋单人少

那么,高营收高费用低利率,钱都花到哪里去了?

报告期内,良品铺子的销售费用分别为7.19亿元、9.52亿元、10.55亿元、5.68亿元,分别占同期营收的22.83%、22.20%、19.45%、18.75%。

而研发费用,则分别占同期营收的0.19%、1.38%、0.77%、0.32%,截至2018年6月30日,其产品资源中心的研发人员为18人。

有数据显示,电梯媒体花费中,良品铺子已挺进TOP20。另据媒体报道,良品铺子每年在营销广告方面的投入超过2亿元,高于三只松鼠。

除2019年年初,良品铺子推出“高品质、高颜值、高体验”的高端零食战略,并称以2500万元高昂合同签下顶级流量吴亦凡、迪丽热巴作为品牌代言。

“高端”,也正是良品铺子要给大家的新故事,并希望借此与同质产品差异化,杀出重围。

而代工的模式,使得良品铺子在食品质量及安全上难以获得保障。

在黑猫投诉及21聚投诉上,关于良品铺子的食品质量的投诉层出不穷。招股书中也显示,良品铺子及其控股子公司报告期内曾因食品质量问题被食品监督部门进行处罚。

质量问题,在食品上不能说是个例就可以解决。毕竟一包有头发有异物,同一批次生产的产品也难言安全。

与食品质量相较,良品铺子还花费较大力度投入到产品包装上,不免有些本末倒置。

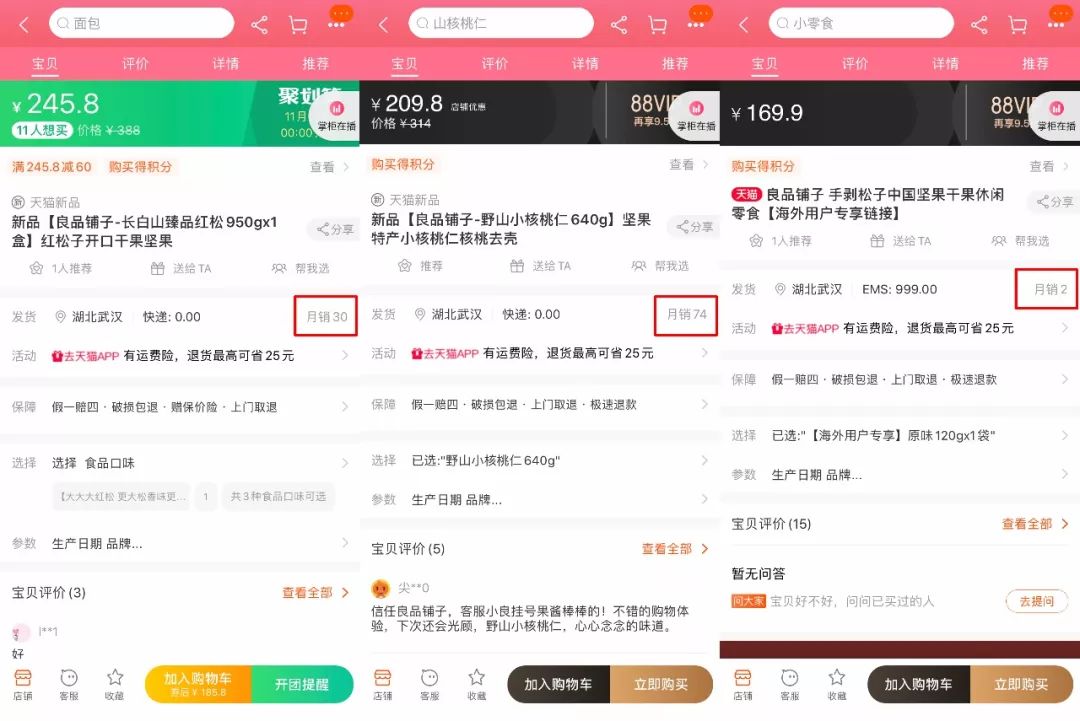

《全球财说》浏览良品铺子天猫旗舰店时发现,销售数量较高的产品,定价都不高。而价格较高的,如长白山臻品红松的销量仅为30个,评论也只有3个。

由此可以看出,高端路线的拓展,困难重重。良品铺子若想将高端化故事讲的更为圆满成功,所需要下的功夫不仅仅是产品包装、软文推广,产品的本质高端,才是真正所需。

综合来看,良品铺子的核心竞争力并不明确,同质化竞争严重,利润空间日趋收窄,或都将成为其资本路上的绊脚石。

11月28日,一切将见分晓。但是,上市亦仅仅是第一步,看看过来人三只松鼠,上市后利润便腰斩,造血能力被质疑。

良品铺子,道阻且长,《全球财说》将会持续关注。

责任编辑:陈悠然 SF104

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)