抱团股大幅回暖,王者归来还是回光返照?黄燕铭、洪灏、刘彦春、曹名长、王庆、侯昊等重磅嘉宾齐聚一堂!→【名额有限,报名入口】

非常罕见!机构坚称这10只个股都能翻涨1倍!这里面真有金子?快来看看都有谁(名单)

【硬核研报】电池片技术又有新突破,成本将暴降20%?全球光伏看中国,中国光伏看“异质结”,光伏设备新秀增长天花板已打开

三论科创板:牛市续航的发动机(浙商策略·王杨)

来源:王杨策略研究

摘要

投资要点

3月20日发布《调整已近尾声》;4月18日发布《一波吃饭行情,渐行渐近》,上述两个关键节点的判断逐步被市场验证。

本期报告,我们重点讨论,三论科创板,牛市续航的发动机。

1、三论科创板:牛市续航的发动机

前期报告中,我们提出两个判断,其一,科创板已经反转,步入牛市初期,类似于18年10月到19年1月的芯片,是战略布局窗口;其二,目前市场状态类似于2018年四季度,也即,步入战略性底部区域。

换言之,我们认为,本轮始于2018年Q4的牛市仍在途中,当前是牛市新阶段的底部区域,而科创板将是牛市续航的发动机。

2. 牛市的基础:主导产业崛起是核心

无产业,不牛市,主导产业崛起是牛市的决定要素。

复盘2005年至2007年和2013年至2015年两轮牛市,驱动牛市的产业趋势,往往具备两点关键特征,即成长期(可以产生估值泡沫)和经济主导性(板块带动广泛)。

结合当前市场,国产替代和5G应用等带来新一轮科技创新周期,满足“成长期”和“经济主导性”两大核心要素,这是本轮始于2018Q4牛市的产业背景。

3. 牛市的节奏:从产品类再到应用类

进一步看牛市的运行节奏,往往是从产品型公司驱动逐步为应用型公司驱动。

站在当前,从主导产业崛起的角度,先进技术对现有产业和资源的漫化是最关键的特征。

因此,产品类公司以5G、半导体、电动车中游链、人工智能等具备较强技术扩散性的领域为代表,应用类公司以To B数字化为典型代表。

就本轮始于2018Q4的牛市而言,以消费电子和半导体等为代表的产品类公司率先启动,在2019年至2020年Q1超额收益显著。

展望后续,经历了产品类企业演绎后,我们认为,以To B 数字化为代表的应用类企业将开始显山露水。进一步落实到板块,科创板是To B数字化的代表板块。

4. 总结科创板:应用类公司代表板块

在3月28日的报告《等风来,科创板步入战略性底部》中,我们对其牛市基础进行了详细分析,也即产业分布的鲜明时代感是牛市基础,也即,国产替代(芯片&信创)、5G应用(以工业智能化为代表的To B 数字化)、生物医药等。

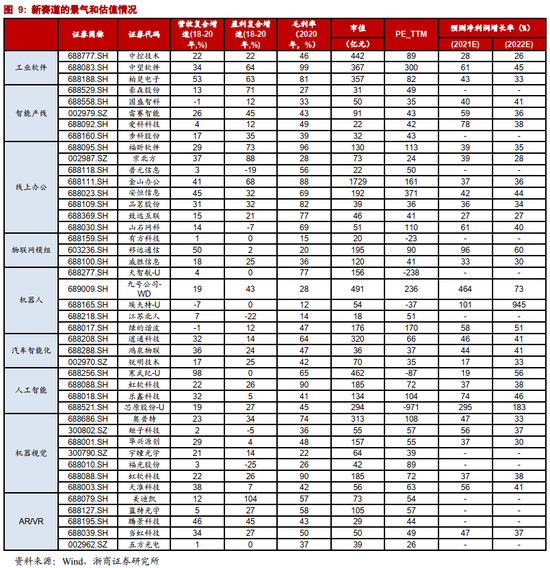

进一步具体到细分赛道,科创板中批量出现工业软件、智能产线、线上办公、物联网模组、机器人、汽车智能化、人工智能、机器视觉、AR或VR等新赛道。

可以发现,新赛道基本是围绕着To B数字化。结合盈利情况,这些赛道整体具备高景气。

正文

1. 三论科创板:牛市续航的发动机

3月20日,我们发布《调整已近尾声》,在市场情绪低迷之际,鲜明提示调整近尾声。近两个月来,上述判断不断被验证,指数震荡,结构分化,赚钱效应逐步显现。

4月18日,我们发布《一波吃饭行情,渐行渐近》,鲜明提示,市场将进入阶段性做多的机会窗口。

今年以来,上述两个关键节点的判断逐步被市场验证。

站在当前,我们重点提示两点,其一,科创板迎来牛市初期,类似于18年10月到19年1月的芯片,是战略布局窗口;其二,目前市场状态类似于2018年四季度,也即,步入战略性底部区域。

换言之,我们认为,本轮始于2018年Q4的牛市仍在途中,当前是牛市新阶段的底部区域,科创板将是牛市续航的发动机。

逻辑上,主导产业崛起是决定牛市的核心要素,节奏上,牛市前期产品型公司率先启动,牛市中后期应用型公司续航。

站在当前,从主导产业崛起的角度,先进技术对现有产业和资源的漫化是最关键的特征。因此,产品类公司以5G、半导体、电动车中游链、人工智能等具备较强技术扩散性的领域为代表,应用类公司以To B数字化为典型代表。

2019年以来,5G基建、数据中心、消费电子、半导体、电动车中游链等产品类公司依次演绎。展望后续,应用类公司将是牛市续航的发动机。

对科创板而言,结合其产业分布,是应用端(也即To B数字化)的典型代表板块。因此,我们提出,三论科创板,是牛市续航的发动机。

2. 牛市的基础:主导产业崛起是核心

无产业,不牛市,主导产业崛起是牛市的决定要素。

2.1 决定牛市的本质要素

对牛市而言,增量资金入场是关键要素之一。而,驱动增量资金入市的因素,有表面规律和本质规律之分,主流预测往往着眼于GDP和利率等表面规律,但更本质的规律是“赚钱效应”。

进一步看,什么决定了赚钱效应,核心是产业趋势。但关键点在于,不是所有产业景气向上就可以带来一波牛市,结合复盘经验,驱动牛市的产业趋势,往往具备两点关键特征,即成长期(可以产生估值泡沫)和经济主导性(板块带动广泛)。

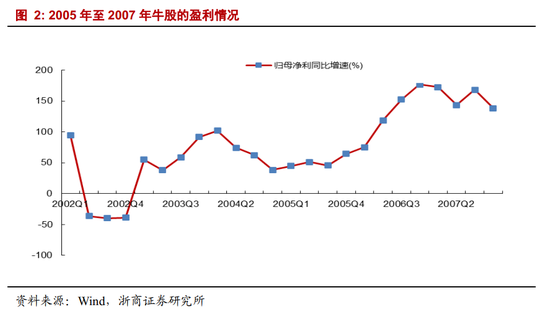

2.2 复盘2005年至2007年牛市:资本密集型产业崛起

2005年至2007年这轮牛市中,发生在国内经济腾飞的环境下,资本密集型的重工业迎来高速发展期。

以累计涨幅前50的公司为样本,就行业特征而言,资本密集型产业为主,有色金属占比为32%,非银和房地产次之,占比达12%,医药生物、机械设备、国防占比均为8%,其余有电气设备、通信、化工等。

就盈利而言,在当时实现了大幅增长,整体法下,50家公司在2006年年报的归母净利增速高达176.5%。

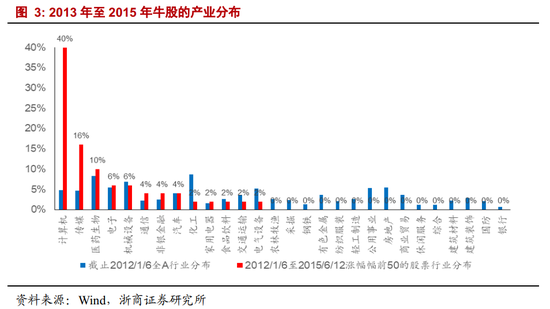

2.3 复盘2013年至2015年牛市:“互联网+”产业崛起

2013年至2015年的牛市,发生在经济下行但流动性充裕的宏观环境下。智能手机普及之下,移动互联网红利加速释放,这是当时最清晰的产业逻辑,在并购重组进一步推动下,A股相关公司的盈利迎来高速增长,“互联网+”成为这轮牛市的主线

以累计涨幅前50位的公司为样本,就行业分布而言,“互联网+”为主,计算机占比高达40%,传媒次之达16%,其次分别为医药生物、电子、机械设备、通信、非银、汽车等。

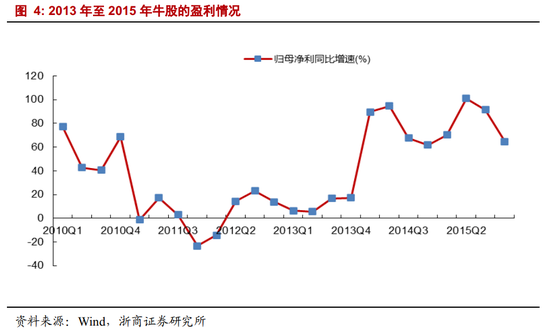

对应盈利状态,产业快速发展叠加并购重组强化,盈利大幅增长,整体法下,涨幅前50家公司在2015年中报的归母净利增速高达101.0%。

2.4 回顾2019年以来的牛市:先进制造和To B数字化

结合当前市场,国产替代和5G应用等带来新一轮科技创新周期,满足“成长期”和“经济主导性”两大核心要素,这是本轮始于2018Q4牛市的产业背景。

事实上,19年以来5G基建、消费电子、半导体、新能源等板块表现,已经逐步验证“新产业崛起产生的赚钱效应”,牛市已来。

展望后续,我们认为,应用类产业将是牛市续航的发动机,也即,以科创板为代表的To B数字化产业将带动A股步入牛市新阶段。

3. 牛市的节奏:从产品类再到应用类

就牛市的方向而言,主导产业崛起是决定性要素。进一步看牛市的运行节奏,往往是从产品型公司驱动逐步为应用型公司驱动。

复盘2005年至2007年牛市,重工业崛起是核心驱动,就重工业细分领域,率先起来的方向是以有色金属为代表的产品类公司,牛市中后期以房地产为代表的应用类企业开始大放异彩。

复盘2012年至2015年牛市,“互联网+”崛起是产业背景,就细分领域来看,第一波,以歌尔股份为代表的产品类公司率先启动,在2012年至2013年上半年超额收益显著;2013年下半年开始,以网宿科技和东方财富为代表的应用类企业大幅跑赢市场,超额收益显著。

就本轮始于2018年Q4的牛市而言,以消费电子和半导体为代表的产品类公司率先启动,在2019年至2020年Q1超额收益显著。

展望后续,经历了产品类企业演绎后,我们认为,以To B 数字化为代表的应用类企业将开始显山露水。

进一步落实到板块,科创板是To B数字化的代表板块。

4. 总结科创板:应用类公司代表板块

针对科创板,我们看法是“牛市已来,刚刚开始”,与18年10月到19年1月的芯片类似,是战略布局窗口。

更详细分析见3月28日《等风来,科创板步入战略性底部》、5月12日《科创板的牛市初期:复盘2012年创业板》、5月15日《再论科创板的牛市行情启动》。

4.1 科创板的产业分布有鲜明时代感

在3月28日的报告《等风来,科创板步入战略性底部》中,我们对其牛市基础进行了详细分析,也即产业分布的鲜明时代感是牛市基础。具体来看,一则,科创板是一批上市未满2年的次新股;二则,产业分布具备鲜明的时代感,也即,国产替代(芯片&信创)、5G应用(以工业智能化为代表的To B 数字化)、生物医药。

进一步看细分赛道,针对2019年以来上市新股,我们梳理了新股新赛道,也即这两年新股中批量出现但此前上市公司没有或较少的新方向。

与制造业相关的,有工业软件、智能产线、线上办公、物联网模组、机器人、汽车智能化、人工智能、机器视觉、AR或VR等新赛道。

对新赛道进行提炼可以发现,新赛道基本是围绕着To B数字化,其新股多是科创板上市公司。

因此,我们认为,科创板将是本轮应用类企业的代表性板块。

4.2 从新赛道看To B 数字化景气度

就新赛道的景气度来看,根据Wind一致盈利预测,结合2018年至2020年以来增速,以及2021年和2022年盈利增速预测,大部分公司的景气度较高。

这也是对To B数字化产业链当前景气度的一个中观验证视角。

5. 风险提示

1、中美经贸摩擦超预期。如果中美经贸摩擦超预期,或在一定程度上影响相关板块盈利。

2、流动性收紧超预期。如果流动性收紧超预期,或对市场估值产生一定扰动。

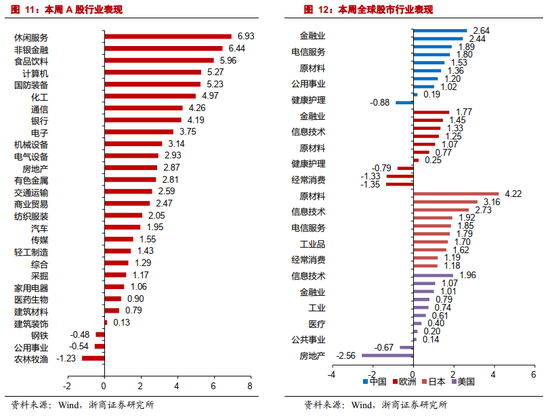

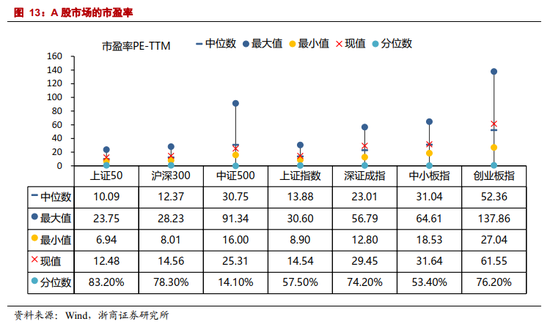

6. 上周回顾

责任编辑:彭佳兵

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)