【券商荐股精选】轨交减振降噪龙头,一季度业绩大超预期,高增长低估值,配置正当时

【硬核研报】大动作不断!各国密集发送卫星抢占信息战制高点!北斗系统建成+卫星互联网纳入新基建,这些公司也已抢先布局万亿级新蓝海(名单)

【新能源汽车每日动见】接过领涨大旗!供需吃紧库存下降,上市公司这一指标投资机会显现

【硬核研报】拥有“史上最强抗生素”的药企,维生素产能竟也是全国第一!引进顶级战投加速新药研发,“明星抗癌药”年销售额将超10亿

动荡中的企稳——风格洞察与性价比追踪系列(三) | 开源策略

来源:一凌策略研究

【报告导读】从一些关键的估值和市场特征指标上看,A股在经历前期回调之后,“还债”压力有所减小,个股表现仍在朝更广的维度扩散,市场波动率有见顶回落的迹象。因此我们认为当下A股正处于企稳的阶段,景气验证是核心,投资者无须悲观,应重视结构性机遇。

摘要

1 近期市场表现:A股中小盘股强势,美股继续交易复苏

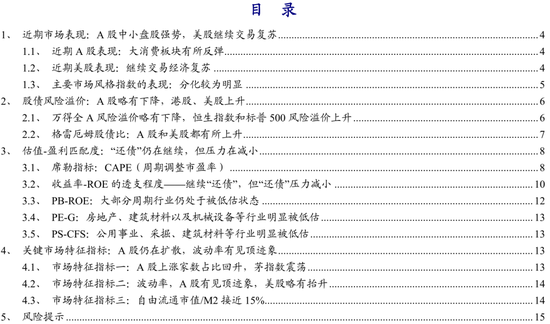

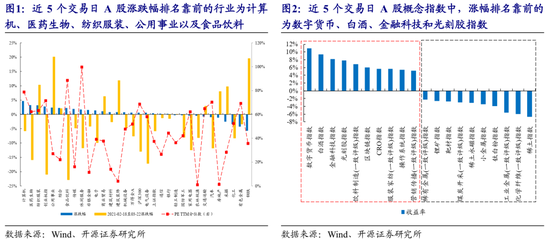

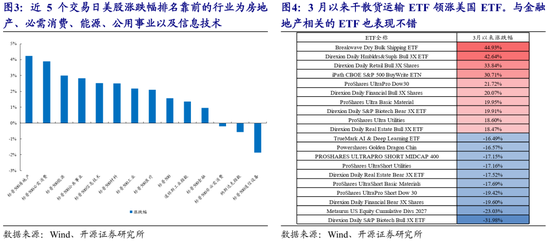

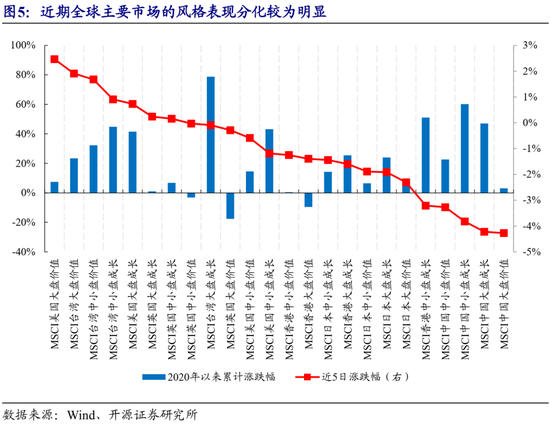

近5个交易日(2021-03-22至2021-03-26)A股中小盘明显跑赢大盘,大消费板块有所反弹。从行业上看,年后回调幅度较大的医药生物和食品饮料板块涨幅居前,而大部分周期板块,如采掘、化工、有色、钢铁等则有所回调;概念指数中数字货币、白酒、金融科技、光刻胶指数涨幅靠前。近期美股仍在交易经济复苏,房地产和能源板块涨跌幅排名居前;而美股ETF中干散货运输ETF自3月以来领涨全部ETF,与金融地产相关的ETF也表现靠前。

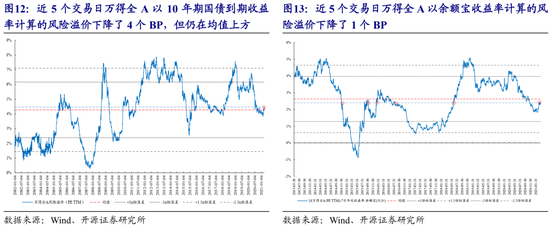

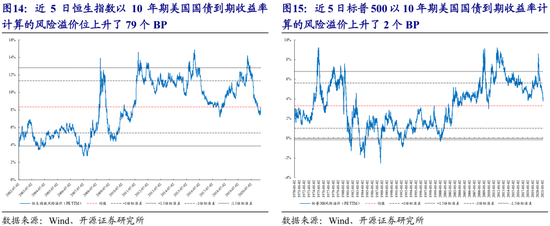

2 股债风险溢价:A股略有下降,港股、美股有所上升

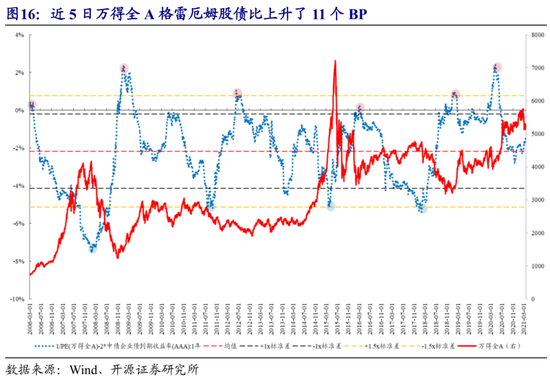

近5个交易日A股股债风险溢价略有下降,而港股、美股有所上升。以10年期中债国债到期收益率计算的万得全A风险溢价下降了4个BP,但仍在均值以上;以7天余额宝年化收益率计算的万得全A风险溢价下降了1个BP,在均值下方;以10年期美国国债到期收益率计算的恒生指数风险溢价上升了79个BP,标普500的风险溢价上升了2个BP。近期股市相对于债券的性价比有所回升:近5日万得全A的格雷厄姆股债比上升了11个BP,标普500的格雷厄姆股债比上升了17个BP。

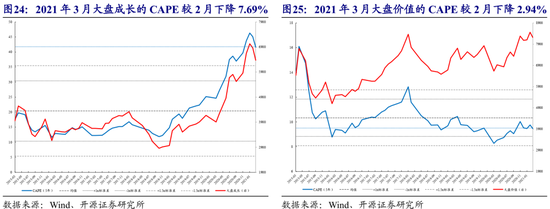

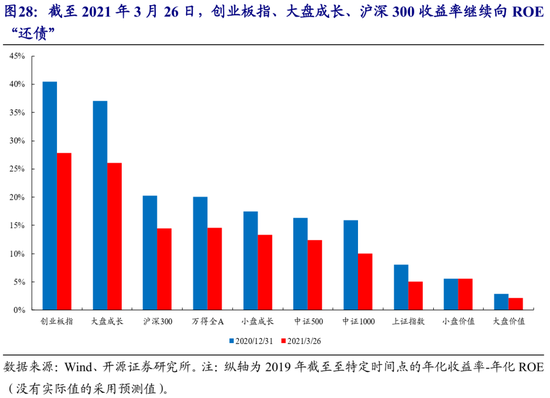

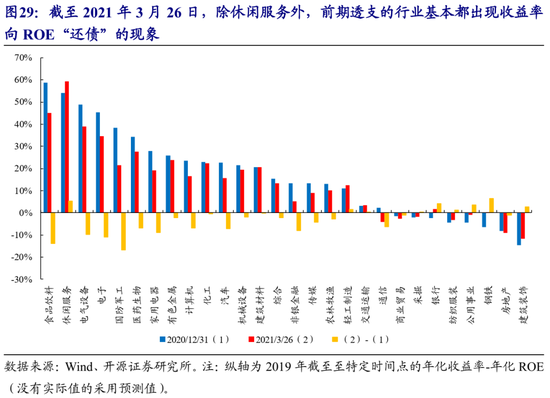

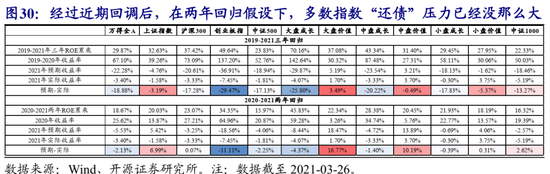

3 估值-盈利匹配度:继续“还债”,但“还债”压力减小

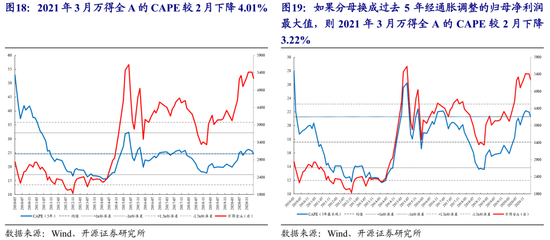

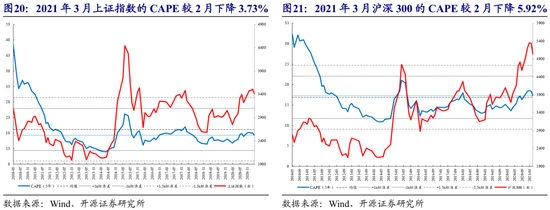

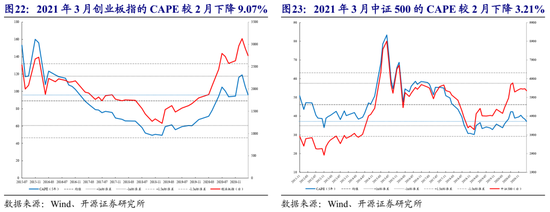

从估值与盈利的匹配度来看,前期透支较多的行业和指数的收益率继续在向ROE“还债”,但“还债”压力减小。近一个月主要宽基指数的CAPE 均有所下降,尤其是创业板指,较2月下降了9.07%。从风格上看,大盘成长、小盘成长和大盘价值的CAPE较2月分别下降了7.69%、2.01%和2.94%,而小盘价值的CAPE与上月基本持平。同时我们还计算了各个指数与行业的收益率与ROE之间的透支程度,我们发现截至2021-03-26,创业板指、大盘成长以及沪深300的收益率都在继续向ROE“还债”;对于行业也是如此:前期透支较多的行业,除休闲服务外,透支程度都在降低;而前期透支程度甚至为负的行业,如银行、房地产、公用事业和建筑装饰等,透支程度开始向0靠拢甚至已经转正。但另一方面,如果考虑2020-2021两年收益率向ROE回归的情形,经过前期回调,除创业板外,其余指数的“还债”压力已经明显减小,上证指数、沪深300和价值风格指数的预期收益率都已经转正。

4 关键市场特征指标:A股仍在扩散,同时波动率有收敛的迹象

从一些关键的市场特征指标上看,A股仍在继续扩散,阶段性企稳已有迹象。近期A股上涨个股数占比继续回升,个股涨跌幅标准差回落,茅指数震荡。同时A股波动率有见顶回落迹象;而从自由流通市值/M2比值来看,如果假设3月M2同比增速与2月相同,则截至2021-03-26全A自由流通市值/M2已经接近15%。

风险提示:流动性超预期宽松;国内经济下行超预期;测算误差。

报告正文

1、近期市场表现:A股中小盘股强势,美股继续交易复苏

1.1 近期A股表现:大消费板块有所反弹

近5个交易日(2021-03-22至2021-03-26)A股大消费板块有所反弹,年后回调幅度较大的医药生物和食品饮料板块涨幅居前,大部分周期板块,如采掘、化工、有色、钢铁等则有所回调;概念指数中数字货币、白酒、金融科技、光刻胶指数涨幅靠前。

1.2 近期美股表现:继续交易经济复苏

近期美股仍在交易经济复苏,房地产和能源板块涨幅排名居前;而美股ETF中自3月以来干散货运输ETF领涨美国ETF,与金融地产相关的ETF也表现不错;而排名靠后的ETF中有做空公用事业和基础材料以及做多生物科技的ETF。

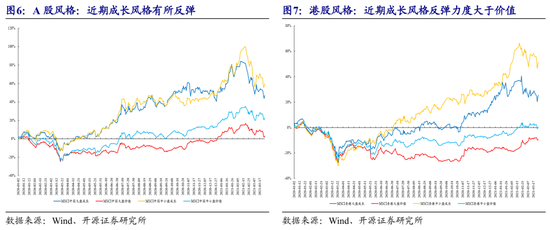

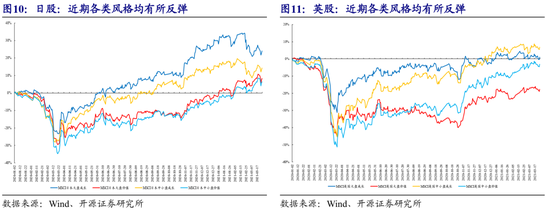

1.3 主要市场风格指数的表现:分化较为明显

从风格上看,近5日全球股市表现并不一致:中国台湾、中国香港和美国是价值风格跑赢成长风格;日本、英国则是成长风格跑赢价值风格;而A股则是中小盘价值>中小盘成长>大盘成长>大盘价值。

2、 股债风险溢价:A股略有下降,港股、美股上升

2.1 万得全A风险溢价略有下降,恒生指数和标普500风险溢价上升

近5个交易日以10年期中债国债到期收益率计算的万得全A风险溢价下降了4个BP,以7天余额宝年化收益率计算的万得全A风险溢价下降了1个BP;以10年期美国国债到期收益率计算的恒生指数风险溢价上升了79个BP,标普500的风险溢价上升了2个BP。

2.2 格雷厄姆股债比:A股和美股都有所上升

近5日万得全A的格雷厄姆股债比上升了11个BP(股票相对于AAA企业债的性价比上升),标普500的格雷厄姆股债比上升了17个BP(股票相对于AAA企业债的性价比上升)。

3、估值-盈利匹配度:“还债”仍在继续,但压力在减小

3.1 席勒指标:CAPE(周期调整市盈率)

近一个月主要宽基指数的CAPE均有所下降(性价比增加),尤其是创业板指,较2月下降了9.07%。从风格上看,大盘成长、小盘成长和大盘价值的CAPE较2月分别下降了7.69%、2.01%和2.94%,而小盘价值的CAPE与上月基本持平。

3.2 收益率-ROE的透支程度——继续“还债”,但“还债”压力减小

从估值与盈利的匹配度来看,前期透支较多的行业和指数的收益率继续在向ROE“还债”(性价比增加)。我们计算了各个指数与行业的收益率与ROE之间的透支程度,我们发现截至2021-03-26,创业板指、大盘成长以及沪深300的收益率都在继续向ROE“还债”,对于行业也是如此:前期透支较多的行业,除休闲服务外,透支程度都在降低;而前期透支程度甚至为负的行业,如银行、房地产、公用事业和建筑装饰等,透支程度开始向0靠拢甚至已经转正。但另一方面,如果我们假设2019-2021三年收益率向ROE回归与2020-2021两年回归的情形,那么经过前期市场的回调,在两年回归的假设下,除创业板指外其余指数的“还债”压力已经有了明显减小,上证指数、沪深300和价值风格指数的预期收益率都已经转正。

3.3 PB-ROE:大部分周期行业仍处于被低估状态

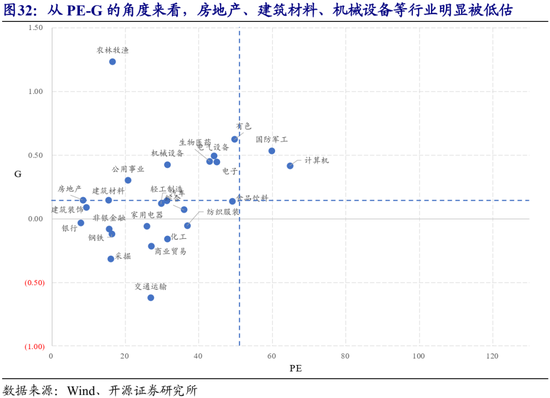

3.4 PE-G:房地产、建筑材料以及机械设备等行业明显被低估

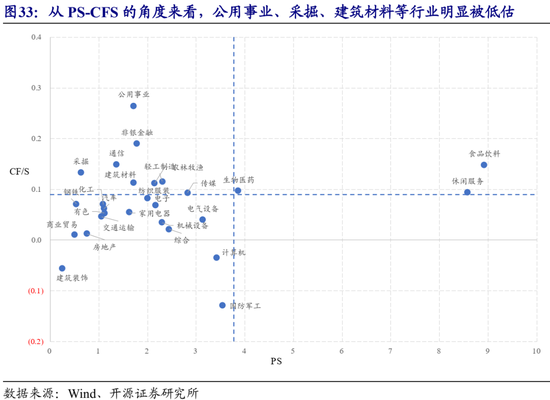

3.5 PS-CFS:公用事业、采掘、建筑材料等行业明显被低估

4、 关键市场特征指标:A股仍在扩散,波动率有见顶迹象

4.1 市场特征指标一:A股上涨家数占比回升,茅指数震荡

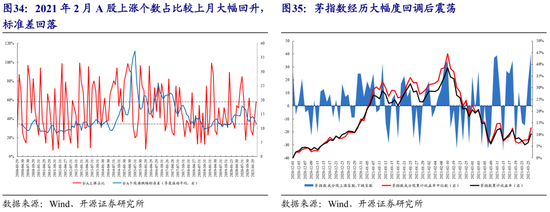

2021年3月A股上涨个股数占比大幅回升,涨跌幅的标准差继续回落,茅指数经历较大幅度回调后开始震荡。

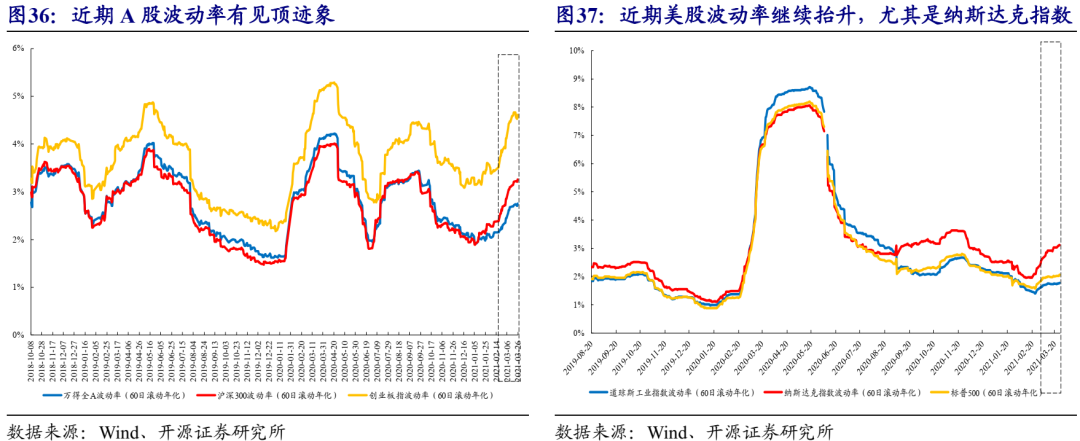

4.2 市场特征指标二:波动率,A股有见顶迹象,美股略有抬升

4.3 市场特征指标三:自由流通市值/M2接近15%

如果假设3月的M2同比增速与2月相同,则截至2021-03-26全A的自由流通市值/M2已经接近15%(15.01%),这意味着A股前期的回调已经使得该比值回落至警戒线附近。

5.风险提示 流动性超预期宽松;国内经济下行超预期;测算误差。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张书瑗

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)