感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

三重降息,为何市场并不认账? | 国君周知

来源: 国泰君安证券研究

降息

11月18日,央行以利率招标方式开展了1800亿元逆回购操作(OMO),中标利率为2.50%,较上一期下降5个基点。

同样下调5个基点的还有LPR。11月20日,1年、5年期LPR双双下调5个基点至4.15%和4.8%。

实际上,此次LPR的下调,与央行在本月初进行的MLF操作密切相关。

11月5日,央行1年期MLF操作利率为3.25%,较上期下降5个基点,也是自去年4月份以来首次下调。

▼ MLF利率调整通常领先于OMO利率

资料来源:Wind,国泰君安证券研究

对于央行的降息步调,国泰君安总量团队对下调的特征、含义和未来逆周期调节的方向以及对股债的影响都做了详细研究。

首先,对于OMO跟随降息,国泰君安固收团队重点关注了三个特征,一是央行没有官方解释,市场分歧加大;二是此次OMO跟随MLF调降,是史上最小的降幅;三是OMO跟随降息的延迟略长,央行的用意可能不在资金面。

其次,对于降息的含义,国泰君安宏观团队则有两个角度的解读:

一是下调逆回购利率有助于引导银行资金成本进一步下降;

二是结合11月16日央行发布的2019年第三季度《中国货币政策执行报告》来看,关于全球和国内经济形势,此次央行相比较二季度更加悲观,而对于物价形势的趋势判断,央行较二季度并没有显著变化。

因此宏观团队判断,货币政策并未有趋势性转向,即使政策有通胀等原因的掣肘,央行的逆周期宽松基调不变。

▼ 调降OMO利率

对应经济下行压力较大时段

资料来源:Wind,国泰君安证券研究

对于后市的投资布局,国泰君安策略团队认为在市场对通胀担忧加剧中,第三胜负手已经开启,市场风格转向金融等估值低、盈利确定性高的行业。建议把握核心资产中的银行和建材,以及困境反转潜力大的传媒和汽车。

对债市的影响方面,国泰君安固收团队首先看到截止到11月中旬,2019年新增地方债已基本发行完毕,当前在经济尚未明确企稳的情况下,债市仍面临一定不确定性。

其次,展望2020年,固收团队判断经济基本面的矛盾仍然是下行压力和政策对冲,而主导债市的短期矛盾在于猪通胀的最终高度和持续性,中长期的焦点在于地产投资的韧性。

总体来说,债市长牛的根基仍然牢固,但短期或维持震荡格局,趋势性做多的机会或将出现在2020年一季度中后期。

▼ 2014年之前

牛市、熊市、震荡市交错

资料来源:Wind,国泰君安证券研究

金工专题.指数成份股调整预测

沪深300与中证500指数样本股调整实施时间分别是每年6月和12月的第二个星期五的下一交易日。本次成份股调整时间为2019年12月16日。

按照沪深300与中证500样本股的定期审核规则,并遵循10%样本股调整数量限制、缓冲区规则以及对长期停牌与财务亏损股票的处理方式,国泰君安金工团队对2019年12月成份股调整名单进行了预测,结论显示:

沪深300指数预计调入调出17只股票,中公教育等公司将被调入,步长制药等公司将被调出。

中证500指数预计调入调出50只股票,光线传媒等公司将被调入,顺鑫农业等公司将被调出。

电新:低压电器景气来临

我国低压电器相关企业正在不断追赶外资企业的脚步,甚至在部分领域已能做到与外资企业齐头并进。

国泰君安电新团队认为,与外资品牌相比,国内品牌在本土化研发、应对客户需求的快速响应能力等方面都拥有一定优势。

综合来看,低压电器领域产品种类齐全、渠道建设完善的企业有望脱颖而出。

▼ 近年低压电器行业产值保持稳定增长趋势

数据来源:智研咨询,国泰君安证券研究

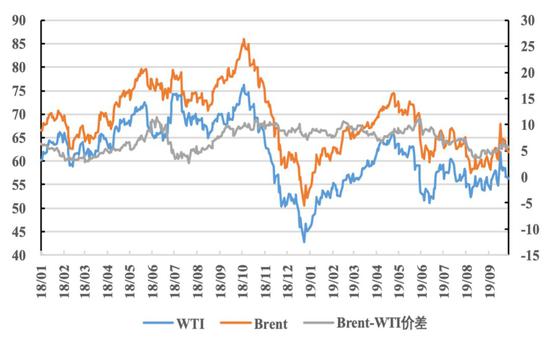

石化:下调行业评级

上半年三桶油持续降本增效,油气开发业绩普遍改善,但油气销售市场竞争加剧,盈利水平承压,主要油气炼油化工上市公司的业绩同比均有所下滑。

基于产能供给增加和竞争加剧,以及炼油和化工行业的景气度下行,国泰君安石化团队将行业评级由增持下调为中性。

▼ 2019年前三季度国际油价同比震荡下行

单位:美元/桶

数据来源:Wind,国泰君安证券研究

有色:5G和EV共振催化钴价上涨

钴业龙头嘉能可预期2020-2021年关停旗下铜钴矿山Mutanda,对此,国泰君安有色团队预期2020年全球钴行业的供给有望收缩18%,而随着5G换机潮带来的3C用钴需求,叠加2020年新能源车行业的快速增长以及金融资本的入场,钴价上涨预期抬升。

▼ 钴行业供需平衡表

资料来源:Bloomberg,国泰君安证券研究

传媒:国有媒体乘5G东风

受益5G浪潮的还有广电行业,国泰君安传媒团队判断以广电公司及主流媒体公司为代表的国有传统媒体,有望依托5G、超高清、三网融合等行业发展机遇,通过开拓智慧广电、智慧政务、融媒体业务等面向政府、企业和用户的新商业模式,突破传统业务增长瓶颈,实现传统媒体价值重估。

▼ 5G推动媒体技术

及平台融合进一步深入

资料来源:IMT-2020(5G)推进组,国泰君安证券研究

高端装备:通用设备处于下行阶段尾声

以制造业利润累计同比增速为研究对象,国泰君安高端装备团队发现每3-4年会出现一轮通用设备行业的小周期。

站在当下时点,相关上市公司股价自2017年底以来做空动能已大部分释放,虽然2020年行业可能仍处于寻底阶段,但2020年1-2月制造业利润增速有望边际改善。

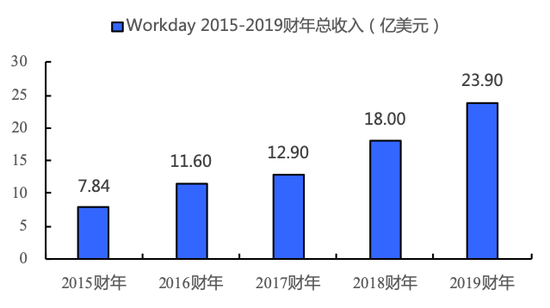

计算机:HCM和FM前景广阔

Workday连续14年聚焦SaaS-HCM领域,近5年来,公司收入快速增长,从2015年的7.88亿美元到2019财年的23.9亿美元,翻了近3倍。

通过对Workday的细致分析,国泰君安计算机团队认为HCM和FM作为ERP的一部分,未来前景广阔,建议关注A股对应的标的,如用友网络和泛微网络等。

▼ Workday总收入稳步提升

数据来源:Workday年报,国泰君安证券研究

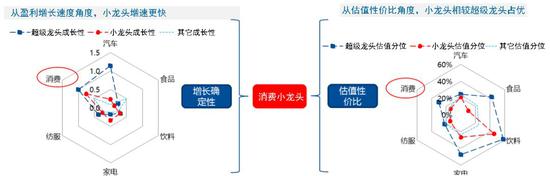

零售:九大消费团队年度展望

本周,国泰君安九大消费行业共同探讨了2020年的投资方向,结论为市场热点可能会从大龙头逐步走向小龙头。

具体来看,供给方面,伴随中国经济进入挤压式竞争时代,经营效率高、竞争优势强的龙头企业,可以挤压中小企业市场份额来获得成长;在需求方面,三四线城市的人口红利还在继续,多数细分领域将迎巨大发展机遇。

在此环境下,相较于超级龙头,小龙头盈利增速更快,能充分享受行业高增长红利及竞争优势加强带来的市场份额快速提升,估值性价比明显更高。

▼ 消费小龙头估值性价比明显更高

数据来源:Wind,国泰君安证券研究

本周国泰君安研究团队共覆盖20只个股,其中对蒙娜丽莎(002918.SZ)和江苏神通(002438)等5家公司进行了首次覆盖; 跟踪点评了中国联通(600050.SH)的混改方案和中航光电(002179.SZ)的股权激励计划等,上调了中联重科(000157.SZ)和安井食品(603345.SH)的目标价。

首次覆盖

本周,国泰君安建材团队首次覆盖了蒙娜丽莎(002918.SZ)、科顺股份(300737.SZ)和上峰水泥(维权)(000672.SZ)三只个股,均给予了“增持”评级。

前两者分别为国内建筑陶瓷龙头和品牌防水龙头,蒙娜丽莎(002918.SZ)的亮点在于B端C端协同快速发展,同时公司新生产线有望于2019年底-2020年初开始陆续完工投产,产能瓶打破在即。

科顺股份(300737.SZ)则胜在已抢先完成全国布局有望获得超越行业的成长性。

上峰水泥(000672.SZ)扎根华东,国泰君安建材团队一方面观察到2019年水泥行业价格波动明显收窄,华东在“大国大城”新型城镇化战略下,需求平台期可能超过市场预期,另一方面看到公司同时具备民营企业的高效率运作和国有企业规范运作,建议关注。

国泰君安研究团队首次覆盖给予“增持”评级的还有江苏神通(002438.sz)和宜昌交运(002627.sz)。

前者近两年在下游冶金和化工领域的订单显著增长,盈利拾级而上,同时国泰君安高端装备团队还预期公司早期布局的核电机组项目也有望受益于核电行业的重启;

后者作为宜昌当地优质国资企业,拥有当地得天独厚的旅游景点资产,目前公司积极转型,重点发展旅游业务,国泰君安中小市值团队判断随着优质资产注入,公司发展有望再上新台阶。

重大事项点评

11月14日,中国联通(600050.SH)在港交所公告,分公司广西联通将启动对下属柳州等七个州市分公司社会化运营合作方的公开招募工作。

国泰君安通信团队一方面判断广西联通将会复制“云南模式”的成功经验并预计还会有更多省市陆续参与到混改落地中,对集团带来从量到质的变化,另一方面还预期5G商用开启背景下,中国联通(600050.SH)的内生变化将会带来大机遇,实现公司价值的重估。

除了混改,股权激励也是增强员工信心、实现公司价值重估的方式。

11月12日,北方华创(002371.SZ)宣布拟向激励对象授予450万股股票期权和450 万股限制性股票。

11月18日,中航光电(002179.SZ)公布第二期股权激励计划,激励规模3206.5万股。

被视作“混改样本”的中联重科(000157.SZ)则在11月16日披露最新的10.7亿员工持股计划草案。

国泰君安电子团队认为北方华创(002371.SZ)的激励计划落地能助力公司技术突破与长远发展,从行业层面,公司将显著受益于2020年半导体设备行业的超景气周期以及公司作为光伏设备龙头所享受的单晶硅持续扩产带来的巨大收益。

国泰君安军工团队看到此次是中航光电(002179.SZ)的二期股权激励计划,范围与规模显著比一期扩大,公司经营活力将进一步得到释放,公司在民品市场的竞争力也将进一步提升。

而对于中联重科(000157.SZ),国泰君安高端装备团队看到相比2017年的股权激励,本次公司更注重长期稳定,确保行业不确定时远期经营目标的实现,考虑后周期品种增长较快,高端装备团队上调了公司2019-2021年的盈利预测和目标价,维持“增持”评级。

齐心集团(002301.SZ)11月17日披露的股权激励是通过公司自有/自筹资金回购公司总金额为1.5亿元的股份来实现的,国泰君安轻工制造团队一方面看到公司此次回购主要是基于对未来发展的信心和为了充分调动核心骨干员工的积极性,另一方面还看到了公司在向“硬件+软件+服务”的战略布局方向稳步推进,协同效应正在不断发挥。

上调目标价

四季度,猪肉价格一路上涨,10月以来鸡肉价格开始跟随上涨,安井食品(603345.SH)相应对公司部分产品提价,国泰君安食品饮料团队看到公司提价动作比较顺畅,同时判断随年底消费旺季来临,猪肉价格将维持高位,公司还可享受行业龙头地位带来的竞争优势,给予公司目标价上调。

维持评级

此外,携程网(CTRP.O)、柳钢股份(601003)、华住酒店(HTHT.O)、京东(JD.O)、酒钢宏兴(600307.SH)等公司由于三季度业绩均符合预期,国泰君安各研究团队均维持了前期对公司的目标价和评级判断。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张恒星 SF142

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)