感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

来源:股市荀策

核心结论:①参考历史,无论从季节规律还是牛市节奏来看,行情的低波动都不可持续。目前基本面数据和政策面信息看,先小下蹲再向上突破可能更大。②如果出现小下蹲只是波动风险不是系统性下跌,收官战的重点是布局岁末年初乃至牛市主升浪行情。③行情向上时,低估高股息的银行地产望先行,科技和券商的空间及持续性更好。

9月以来市场窄幅震荡,我们在前期周报《如何走出困局?-20191027》与《等待转机-20191103》中分析过,当下低波动的行情不可持续,市场终将选择方向。我们认为先小幅下蹲再向上的可能性偏大,也可能小幅盘整后直接向上,整体上着眼岁末年初行情甚至明年全年,年内剩余时间是个布局期。

1

收官战重在布局后面行情

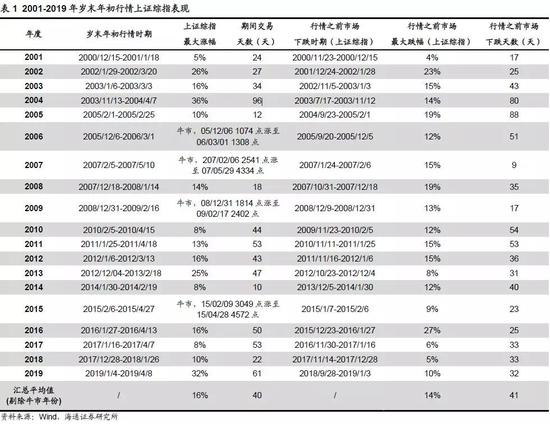

季节规律:岁末年初行情不会缺席,现在布局。临近岁末,投资者开始关注岁末年初行情。我们在上周周报《等待转机-20191103》中回顾过2001年以来A股岁末年初的行情,发现各年差异较大,行情有早有晚,但从未缺席。回顾历史,行情最早11月中启动,最晚2月初启动,启动时间早晚往往与上年三四季度行情有关,三四季度行情较好,则启动时间较晚,具体如,2002、2005、2010、2011、2014、2016年,三四季度行情较弱,则启动偏早,具体如2001、2004、2008、2013年。行情持续时间最长96个交易日,最短仅10个交易日,平均为40天(剔除牛市年份,下同)。期间上证综指涨幅最大36%,最小5%,平均16%。

岁末年初行情虽然从未缺席,但是借鉴历史,行情启动前市场往往有一波回调。2001年至今岁末年初行情前的回调最早7月份触发,最晚12月触发,持续时间最长63个交易日,最短仅17个交易日,平均为41天,回调期间上证综指跌幅最大27%,最小5%,平均14%。回顾本轮行情, 9月16日上证综指3042高点至今最大跌幅仅5%,借鉴历史上岁末年初行情前的回撤,本次调整幅度还不够。

此外,前期上证综指2870点存在一个跳空缺口,A股有句谚语叫“逢缺必补”,从这个角度看,市场向上前可能还要先蹲一下。但是这是形态上的分析,并不绝对,如果出现一些重大利好,市场也有可能直接向上。11月7日商务部表示中美双方“同意随协议进展分阶段取消加征关税”,贸易争端“由加征关税而起,也应由取消加征关税而止。至于第一阶段取消多少,可以根据第一阶段协议的内容来商定”,“如果双方达成第一阶段协议,应当根据协议的内容同步、等比率取消已加征关税”。未来如果中美关系或者国内政策出现重大转机,市场将可能小幅盘整后直接向上。

牛市节奏:3浪初期折返跑后终会加速,现在布局。单纯从牛市的角度看,我们在前期报告《热身阶段的折返跑-20190922》、《布局良机-20190811》等中提出上证综指2733点附近可能是牛市第二波上涨起点,牛市第二波即3浪的上涨需要基本面、政策面共振,初期在确认基本面或政策面变好前市场会有反复。过去两三个月市场经历着3浪初期的折返跑,最终市场向上还需等待基本面和政策面信号。

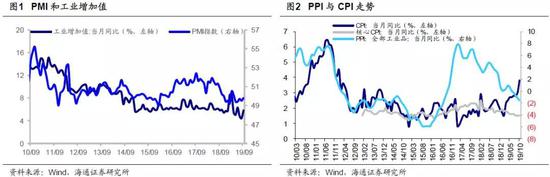

基本面上,10月31日统计局公布的10月制造业PMI指数从9月的49.8%回落至49.3%,低于市场预期的49.8%,创下3月以来新低。11月9日公布的10月CPI同比上涨3.8%,高于预期的3.4%以及前值3%,核心CPI同比继续维持在1.5%,PPI同比下降1.6%,低于预期的-1.5%以及前值-1.2%。PPI向下超预期,核心CPI依旧在筑底,预示着需求疲弱,然而CPI向上超预期可能会干扰货币政策。

货币政策上,10月21日LPR利率未下调,11月5日央行下调MLF利率5bp至3.25%,此次MLF利率下调宽松的意义还不够,更多的是缓解市场对10月第4周TMLF缺席的担忧,后续货币政策动向观测时间点是12月6日、12月14日MLF到期续作情况及11月20日左右LPR利率。财政政策方面,9月初国务院常务会议提出根据地方重大项目建设需要,按规定提前下达明年专项债部分新增额度,目前还未得到确切报告具体多少额度,后续需要跟踪具体额度及落地情况。改革方面, 12月初跟踪中央政治局会议,12月中旬跟踪中央经济工作会议。

整体上看,目前Wind一致预期显示10月数据相比9月并未明显改善,部分指标如工业增加值可能还边际走弱,如若下周公布的经济数据确实不好,叠加猪价推高CPI干扰货币政策,市场可能借机先下蹲。如此的话,可能需要等12月中公布的11月经济数据企稳,中央政治局、中央经济工作会议明确未来宏观政策偏积极的基调,市场将再度向上,那时岁末年初行情和牛市3浪加速合二为一。

2

收官战布局时结构更重要

季节规律:岁末年初行情往往滞涨的补涨。岁末年初行情有早有晚,但从未缺席。回顾历次岁末年初行情中各个行业的表现,我们发现行情中上涨较多的行业往往是前期涨幅较少的行业,即滞涨的补涨。我们统计了2006-2019年14次岁末年初行情中涨幅最大的五个行业及行情启动前6个月涨幅最小的5个行业,比如今年初的行情从2019/01/04开始至2019/04/08结束,期间涨幅最大的五个行业分别为计算机(59%)、农林牧渔(59%)、电子元器件(51%)、建材(50%)、食品饮料(50%),而从行情开始往前推6个月,即2018年整个下半年,涨幅最小的五个行业分别是医药(-28%)、电子元器件(-24%)、家电(-20%)、基础化工(-20%)与食品饮料(-19%)。电子元器件从跌幅第2跃升为涨幅第3,食品饮料从跌幅第5跃升为涨幅第5。其余各年情况详见表2。今年下半年以来至今(截至2019/11/08)四个多月涨幅最小的五个行业分别是钢铁(-13%)、有色金属(-10%)、建筑(-9%)、煤炭(-9%)与商贸零售(-8%),银行和地产涨幅也不高,分别只有6%与-3%。

此外,从单纯的统计规律看,我们在报告《历史上四季度各行业胜率回顾-20191018》中统计过2005-2018年第四季度各行业上涨的概率和平均涨幅:21个行业上涨概率超过50%,其中上涨概率较高的行业为:农林牧渔(79%)、保险Ⅱ (79%)、银行(71%);所有行业历史平均四季度涨幅均大于0%,其中涨幅居前的行业为:证券Ⅱ(16.7%)、银行(12.2%)、家电(9.8%),银行四季度胜率高。

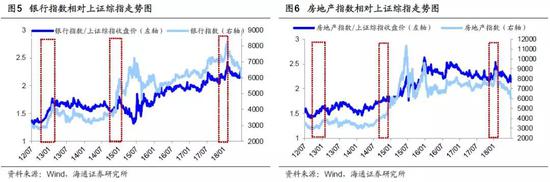

牛市节奏:低估高股息带动指数突破。从牛市的角度看,上证综指2733点很可能是牛市第二波上涨的起点,对应波浪理论的3浪,即牛市主升浪。历史上牛市第二波上涨的时间和空间都会明显大于第一波上涨,具体时段如06/01-07/03、09/01-09/11、14/03-15/02,持续时间12-20个月左右,指数最大涨幅多数在70-180%之间。我们在《银行地产岁末年初多异动-20190926》中回顾了历史最近三次牛市第二波上涨初期的行情,发现均是银行带领指数向上突破:05/10-06/1上证综指自低点到突破前期牛市第一波上涨高点涨幅18.2%,银行同期最大涨幅27.4%。08/12-09/2上证综指自低点到突破前期牛市第一波上涨高点涨幅23.4%,银行同期最大涨幅29.5%。14年下半年尤其11-12月银行大涨52.8%,上证综指36.7%。牛市第二波加速上涨突破前期高点,通常靠银行引领,这次冲破3288点也需要银行启动。

此外,回顾历史,岁末年初时银行、地产往往有异动行情,因信贷关联度、估值低高股息的价值属性类似,二者通常联动,代表性时间如12年12月-13年1月、14年11-12月、18年1月。

总体上,地产和银行异动的原因是当时估值偏低、前期涨幅少、机构持仓低和政策催化。今年需注意银行地产岁末年初异动的可能性:第一低估值,当前银行、地产板块最新PB(截止2019/11/08)分别为0.84倍和1.40倍,分别对应2005年以来估值从低到高的2.9%和2.9%分位;第二低配置,19Q3银行机构持仓比例为5.5%、房地产为4.1%,分别对应2005年以来持仓占比从低到高的30%、37%分位;第三低涨幅,2019年以来银行、房地产涨幅为27.2%、16.4%,低于沪深300的32.0%;第四政策与事件催化,如前所述四季度政策及改革可能发力。

3

应对策略:长短兼顾

短期备战岁末年初行情。近期市场窄幅震荡,19/09至今上证综指区间振幅为5.2%,对应上证综指高点、低点分别为3042点、2891点。回顾历史,以上证综指作为研究对象,分析指数滚动三个月区间振幅,发现2000年以来上证综指滚动三个月区间振幅均值为21.7%,中位数为17.1%, 19/08-19/10区间振幅为11.1%,处于2000年以来振幅从低到高的分位数为19%,而上证综指区间振幅小于5.5%的情形2000年以来只在17/09-17/11期间出现过一次。由此可见,当前上证综指低波动不可持续,我们认为指数大概率最终会选择突破。如前所述,形态上看市场可能选择先向下再向上,但也可能直接向上,目前数据角度看前者可能更大,后者需要中美贸易谈判出现明显进展支撑。如若先下蹲再上,定性看回撤不会回到8月初起点2733点。

我们前期多篇报告分析过,上证综指2733点很可能是牛市第二波上涨的起点,虽然折返跑蓄势是牛市第二波上涨的必经阶段,但不会回到起点那么深。8月初上证综指2733点是中美贸易摩擦恶化、港股大跌、人民币汇率破7、国内经济数据下滑等各类因素叠加下的恐慌低点,目前情绪很难那么低迷。因此市场即便向下空间也不大,反而回撤便是布局机会。无论市场是先蹲再上还是直接向上,最终市场都将向上,相对来看结构上的布局更加重要。岁末年初,地产和银行受益于估值偏低、前期涨幅少、机构持仓低和政策催化,往往会有异动。

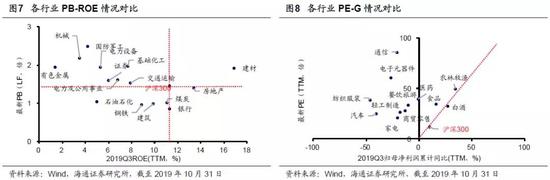

今年岁末年初同样具备这些条件。这次险资“资产荒”也将成为助推力,资管新规的推出,许多非标债券到期后险资无法再次续作,这压缩了险资配置非标的空间。为保持利润的稳定性,高股息股票将成为险资的较优选择。四大国有行代表的部分公司股息率已经有吸引力。从各个行业的盈利估值匹配度来看,银行和房地产较优,银行PB、ROE分别为0.84倍,11.3%;房地产分别为1.4倍,13.4%。

中期科技和券商更优。历史上牛市主升浪上涨的初期往往靠银行带动指数向上突破,但是着眼于整个主升浪,价值搭台之后最终还是成长唱戏。更长视角看风格,2-3年的风格切换已经走在路上,即从过去3年的价值占优走向未来2年的成长占优,即便岁末年初银行地产出现阶段性异动,也只是其中的小波折,详见前期报告《谈风格:风起于青萍之末-20190710》。此外,《牛市第二阶段什么行业最强?-20190730》、《十年一变——中美产业变迁对比-20190822》分析过,牛市主升浪行业间分化以盈利为基准,盈利上升陡峭行业涨幅居前形成主导产业。

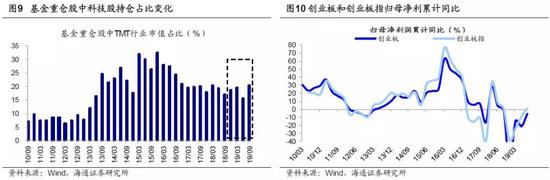

而每轮牛市主导产业都符合时代背景,“科技+券商”有望成为本轮主导产业。科技股业绩回升的动力是政策红利、技术进步。政策面产业政策向科技倾斜,前期科创板、融资放开等举措将带动VC/PE为科技企业注入增量资金。最新公布三季报数据显示创业板代表科技类行业盈利已经企稳,19Q3/19Q2/19Q1创业板剔除温氏股份(15.970, 0.06, 0.38%)乐视网(0.180, 0.00, 0.00%)(维权)后归母净利润累计同比为0.3%/-6.2%/-7.5%,扣非后创业板净利润累计同比为46.4%/26.4%/1.2%。11月8日,证监会就修改部分再融资规则公开征求意见,旨在提升包括创业板在内各公司进行再融资的门槛。再融资新规若推出将有利于科技企业进行股权融资,随着5G等新技术的推广应用,科技股ROE将有望得到进一步改善。在19Q3基金重仓股(剔除港股)中TMT市值占比环比大升4.6个百分点至20.6%,仍低于2013年以来的均值22%,目前处于13Q2-Q3水平,而历史最高点为15Q4的32.5%,详见《科技占比明显上升——基金2019年三季报点评-20191025》。

随着大股权时代来临,券商业务有望更多元化,成为综合性投行。资本市场增量改革不断推进,并且监管鼓励大行加大对券商融资的支持,券商金融债发行、短融增额,均有利于券商降低资金成本,提高杠杆率,从而提升ROE。券商三季报业绩回升明显,19Q3/19Q2/19Q1归母净利同比(TTM)为25.7%/1.5%/-9.7%,原始值为68.5%/61.3%/93.4%,ROE为6.0%/5.4%/5.2%。

风险提示:向上超预期:国内改革大力推进,向下超预期:中美关系恶化。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈悠然 SF104

关注公众号查看全文

公司资本论

连接每日热点,

点评股市众生相

微信公众号

扫一扫 关注我

热门推荐

台媒:汪小菲和Mandy已回到北京,孩子目前留在台北 收起台媒:汪小菲和Mandy已回到北京,孩子目前留在台北

- 2025年02月12日

- 12:34

- APP专享

- 扒圈小记

2,683

2,683

中国体彩辟谣AI可以预测中奖号码:再强大的AI也无法预测

- 2025年02月12日

- 08:36

- APP专享

- 扒圈小记

- 1,936

烟花从业人员:专业燃放礼花弹需退至200米开外

- 2025年02月12日

- 08:28

- APP专享

- 北京时间

- 1,231

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

徐善武今天 00:24:46

【投资日历:周四资本市场大事提醒】①今日暂无新股申购。②商务部将于2月13日召开2月第2次例行新闻发布会。③《哪吒之魔童闹海》自2月13日起,将在澳大利亚、美国、新西兰、新加坡、马来西亚、印尼、菲律宾等多个国家和地区相继上映。④《海南自由贸易港农作物种子进口和从境外引进畜禽遗传资源审批管理办法》自2月13日起施行。⑤英威腾(sz002334)大数据首选新品发布会将于2月13日举行。⑥IEA公布月度原油市场报告。⑦华虹半导体(01347.HK)2月13日披露财报,同时举行2024年第四季度业绩说明会。⑧今日有2755亿元7天期逆回购到期。⑨今日将公布美国当周初请失业金人数等数据。 -

徐善武今天 00:24:13

新的一天,新的战斗,欢迎大家来到本直播室!新进的朋友请点击上方【关注】按钮,第一时间接收盘面分析消息,谢谢大家的支持! -

徐善武今天 00:24:04

本人从业20年,湖北卫视《天生我财》栏目长期特邀嘉宾,《四维博弈》投资体系创始人。投资风格以价值投资为导向,充分通过基本面分析筛选出优质标的,投资风格稳健为主,长期主义的践行者。《四维博弈》产品运行近6年,平均年化收益在20%以上【更多独家重磅股市观点请点击】 -

趋势领涨今天 00:16:38

周四资本市场大事提醒:①今日暂无新股申购。②商务部将于2月13日召开2月第2次例行新闻发布会。③《哪吒之魔童闹海》自2月13日起,将在澳大利亚、美国、新西兰、新加坡、马来西亚、印尼、菲律宾等多个国家和地区相继上映。④《海南自由贸易港农作物种子进口和从境外引进畜禽遗传资源审批管理办法》自2月13日起施行。⑤英威腾(sz002334)大数据首选新品发布会将于2月13日举行。⑥IEA公布月度原油市场报告。⑦华虹半导体(01347.HK)2月13日披露财报,同时举行2024年第四季度业绩说明会。⑧今日有2755亿元7天期逆回购到期。⑨今日将公布美国当周初请失业金人数等数据。 -

数字江恩2025-02-12 23:54:38

之前向下延伸多厉害,这里向上延伸就多厉害。之前3300-3330震荡区间,昨日靠权重尾盘拉升收在了震荡区间之上。今天只要不是反V跌破3300,正常在3316以上震荡,则是c延伸还要继续。这种延伸行情,除了买不进去的旗帜型连扳龙头,主要机会是补涨类型,而非高位类型 -

东方红陈晨2025-02-12 23:34:32

【今日投资舆情热点】1)算力:DeepSeek带来的平权效应缩小与海外模型的差距,高效的训练方法让算力门槛显著降低。2)阿里相关:报道称,苹果公司正与阿里巴巴公司合作,开发和推出面向中国iPhone用户的人工智能。3)机器人(sz300024):近期,宇树科技、特斯拉等厂商均在大量招兵买马,机器人(sz300024)产业有望加速爆发。4)金融:国务院常务会议指出,加大外资企业境内再投资支持力度,鼓励外资在华开展股权投资。5)Robotaxi:特斯拉计划于今年6月在美国德克萨斯州推出付费Robotaxi服务,并逐步扩展至全球市场;吉利将依托曹操出行平台开展Robotaxi商业运营,计划于2026年推出吉利自主开发的全新定制车。 -

东方红陈晨2025-02-12 23:31:39

【中国体彩辟谣AI可以预测中奖号码:再强大的AI也无法预测】财联社2月12日电,“中国体育彩票订阅号”微信公众号发文称,再强大的AI也无法预测中奖号码,因为大乐透每次开奖都是独立的,随机事件开奖号码均随机产生,根本无法预测。“用AI选号和机选本质是一样的,都是随机产生一注号码,中奖概率也和我们自己选的号码相同,如果有任何人宣称AI可以预测中奖号码均是骗人的。”中国体彩还表示,研究历史开奖号码和在“财神庙”刮彩票都不会提高中奖率。 -

东方红陈晨2025-02-12 23:30:18

【长光华芯(sh688048):公司2025年业绩预期较为乐观 智能驾驶等领域将带来新的收入增长】财联社2月12日电,长光华芯(sh688048)在线上会议表示,公司2025年的业绩预期较为乐观,预计将迎来较好的增长。主要增长点来自于工业领域,尤其是高附加值模块业务。此外,光通信和智能驾驶等新兴领域也将为公司带来新的收入增长。公司在光通信方面的订单可见度较高,预计2025年将实现研发转量产,迎来更多订单。公司在激光雷达芯片领域的技术已经达到行业领先水平,尤其是在高性能车载激光雷达芯片方面,公司已经突破了技术瓶颈,准备进入量产阶段。 -

东方红陈晨2025-02-12 23:25:46

【瑞迪智驱(sz301596):公司谐波减速机主要客户为中科新松和钛虎机器人(sz300024)】财联社2月12日电,瑞迪智驱(sz301596)发布投资者关系活动记录表公告称,公司自主研制的谐波减速机产品凭借长寿命重载型谐波减速机工艺制造技术和产品开发测试及应用验证技术,较好解决了谐波减速机存在振动、噪音、重复定位精度低、一次装配合格率低等一系列行业痛点。谐波减速机目前比较大的客户是中科新松有限公司和钛虎机器人(sz300024)科技(上海)有限公司。 -

东方红陈晨2025-02-12 23:24:49

【20CM6连板青云科技(sh688316):未与DeepSeek签署服务合作协议】《科创板日报》12日讯,青云科技(sh688316)发布股票交易异常波动暨严重异常波动公告,经自查,公司注意到相关平台将公司股票纳入DeepSeek概念股。公司就相关事项澄清说明如下:公司旗下部分产品也进行DeepSeek的接入,但公司未与DeepSeek签署服务合作协议,与其没有业务合作,该事项对当前主营业务开展无实质影响。截至本公告披露日,公司未直接或间接持有杭州深度求索人工智能基础技术研究有限公司公司股权。