个人养老投资新时代,40家养老目标基金PK,你会选择哪一家?【寻2019基金业引领者】

【方正策略】布局第二波反弹

策略研究

摘要

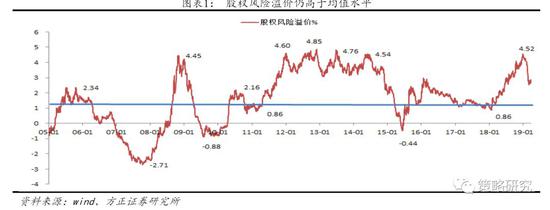

1、市场观点:布局第二波反弹。3月份开启的市场调整正在接近尾声,4月份迎来第二波反弹的布局期,目前的股票市场正处于估值向业绩切换的时间窗口,更加关注业绩变化带来的结构机会。第二波反弹的催化剂在于四个层面:一是流动性具备进一步宽松的基础,二季度初降准将是大概率事件;二是流动性宽松以及减税降费政策将带来经济预期的修复和改善,经济企稳预期在增加;三是股权风险溢价水平仍处于2005年以来的均值上方,权益类资产仍具备吸引力,估值存在提升空间;四是改革开放进一步提速,金融开放和外商投资均有突破进展,贸易摩擦进一步缓释,中美双方达成协议的概率在增加。抑制市场的风险因素总体可控,发达经济体方面,美债利率倒挂并不意味着衰退马上到来,美联储不再加息同时年内停止缩表,美国经济短期衰退的忧虑缓解;新兴市场的风险尤其是土耳其风险资产下跌更多为事件性因素,大概率不会蔓延。行业配置层面布局三条主线:一是业绩稳定和显著改善的行业,如非银、工程机械、食品饮料、地产等;二是通胀逻辑,CPI在3-6月份持续温和抬升,关注农林牧渔和食品饮料;三是硬科技,科创板预热,细分领域关注通信、计算机、电子等。综合来看,4月份超配非银、地产和食品饮料。

2、行业配置的主要思路: 4月份市场将迎来第二波反弹的布局期,积极布局相关机会,业绩主导的特征更加明显。经济方面,一季度经济出现开门红,落在目标区间内,二季度经济会进一步企稳;流动性层面将维持整体宽松、合理充裕的总基调,准备金率仍有下调的空间和可能;政策角度重点关注改革开放加速、金融供给侧改革以及科创板的注册制改革。行业配置关注三条线索,一是业绩稳定和显著改善的,如非银、工程机械、食品饮料、地产等;二是通胀温和上行的,CPI在3-6月份会持续温和抬升,关注农林牧渔、食品饮料等;三是硬科技,科创板预热,智能+规划,细分领域关注通信、计算机、电子等。4月份超配非银、地产、食品饮料等三个行业。

3、四月份首选非银、地产、食品饮料。非银的支撑逻辑在于金融行业地位空前提高,叠加金融供给侧改革,业绩2019年迎来业绩确定性增长,估值距离中枢还有空间。地产的支撑逻辑在于融资环境积极变化,融资成本下降,“一城一策”,精准调控,短期内不会出现负面因素,估值较低,仍在历史低位水平。食品饮料的支撑逻辑在于龙头公司年报数据提振行业预期、业绩估值匹配度仍在有效性价比区间和外资持续流入。

正文

1 市场: 布局第二波反弹

市场观点:布局第二波反弹。3月份开启的市场调整正在接近尾声,4月份迎来第二波反弹的布局期,目前的股票市场正处于估值向业绩切换的时间窗口,更加关注业绩变化带来的结构机会。第二波反弹的催化剂在于四个层面:一是流动性具备进一步宽松的基础,季度初降准将是大概率事件;二是流动性宽松以及减税降费政策将带来经济预期的修复和改善,经济企稳预期在增加;三是股权风险溢价水平仍处于2005年以来的均值上方,权益类资产仍具备吸引力,估值存在提升空间;四是改革开放进一步提速,金融开放和外商投资均有突破进展,贸易摩擦进一步缓释,中美双方达成协议的概率在增加。抑制市场的风险因素总体可控,发达经济体方面,美债利率倒挂并不意味着衰退马上到来,美联储不再加息同时年内停止缩表,美国经济短期衰退的忧虑缓解;新兴市场的风险尤其是土耳其风险资产下跌更多为事件性因素,大概率不会蔓延。行业配置层面布局三条主线:一是业绩稳定和显著改善的行业,如非银、工程机械、食品饮料、地产等;二是通胀逻辑,CPI在3-6月份持续温和抬升,关注农林牧渔和食品饮料;三是硬科技,科创板预热,细分领域关注通信、计算机、电子等。综合来看,4月份超配非银、地产和食品饮料。

1.1 第二波反弹还有什么催化剂?

货币政策具备进一步宽松的基础。货币政策进一步宽松的基础有以下几点,一是经济存在下行压力,全球经济放缓大势所趋,国内经济亦面临下行压力,出口对制造业的负反馈显现,制造业投资明显下滑,工业企业利润超预期下行;二是存款准备金率存在下行空间,目前我国的存款准备金率处于2000年以来的适中水平,在流动性合理充裕的背景下,二季度初降准是大概率事件;三是政策利率有望下调,央行引导公开市场操作利率下行,推进利率两轨并一轨,一般贷款利率具备下降的契机,总理提出今年将让小微企业的融资成本再下降1个百分点,民企和中小微企业融资紧张的状况还有较大幅度的缓释空间。

减税降费正式开启,企业业绩有望迎来改善。4月1日起政府工作报告中的减税举措将正式实施,制造业等行业16%增值税率将降至13%、交通运输和建筑等行业10%增值税率降至9%,5月1日起降社保费率,基本养老保险单位缴费率从20%降到16%,两者减税降费规模将达到1万亿。减税将直接改善企业现金流,并通过影响价格刺激需求,进而改善企业盈利水平,预计全部A股利润增厚幅度在5%左右,经济企稳的预期增加。

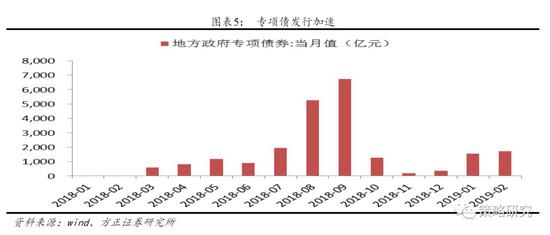

基建投资将加大对冲力度,更有弹性。地方专项债的发行力度在加快,前两个月新增专项债规模分别达到1412亿元和1667亿元,3月有望超过2000亿元,基建投资增速将得到进一步修复,后续的动力主要来自于三方面,一是地方政府隐性债务化解加快,基建的投资主体地方政府对于基建的边际投入力度加大,二是中央对基建承担更多责任,加大支出形成共同支付,三是创新地方债的投向,包括民生保障、产业集群、市政发展等类别,通过拓展专项债券品种,保障重点领域合理融资需求。在基建托底的作用下,经济大概率不会失速。

风险偏好的改善来自于开放的提速以及贸易摩擦的进一步缓释。开放的提速主要体现为金融和外商投资两个领域。金融开放方面,证券、银行等进一步向外资开放,在持股比例、业务经营范围和市场准入方面逐渐取消限制,摩根大通证券中国有限公司和野村东方国际证券有限公司的设立申请已得到证监会核准,此外,星展银行拟设立外资参股证券公司已完成材料申报。外商投资方面,3月15日《外商投资法》出台之后,总理在博鳌论坛上进一步释放配套法规落地的信号,外资市场准入将进一步放开。贸易摩擦方面,3月28日至29日中美进行了第八轮贸易磋商,下周将展开第九轮谈判,从目前的进展来看,协议的框架基本确定,细节正在完善,大概率会以贸易协定的形式水落石出,贸易摩擦出现反复的概率降低。

1.2 外围风险因素倾向于可控

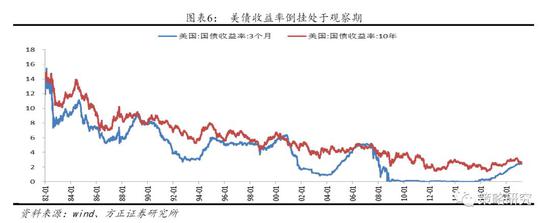

美债利率倒挂并不意味着衰退马上到来。当前市场较为担心全球经济下行的风险,2018年四季度美国GDP增速低于预期,美债利率出现倒挂,欧洲主要国家PMI大幅下行。从历史上美国3个月与10年期国债收益率倒挂后经济的表现来看,的确具备一定前瞻性,但需要持续一段时间确认,倒挂后9-12个月才确认衰退,并且倒挂需要持续一段时间。2000年时第一次倒挂发生在4月7日,倒挂状态一直持续至次年2月9日,而经济的确认下行发生在2000年四季度;2006年时第一次倒挂发生在1月17日,倒挂状态一直持续至次年8月27日,经济的确认下行发生在2007年一季度。因此,从首次出现倒挂至确认衰退是一个长期的过程且倒挂的状态一般持续时间较长,目前美债利率的倒挂具备一定信号意义但仍处于观察期。

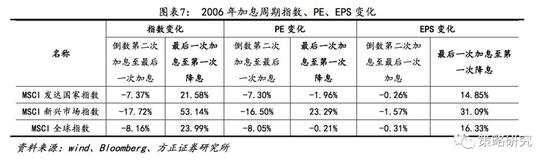

美联储不再加息,短期经济衰退的压力减轻,权益资产受益。美联储明确年内不再加息,9月份正式结束缩表。主席鲍威尔多次公开发言表示美联储将采取耐心的态度并保持观望,货币政策收紧对于经济的抑制作用基本消除。虽然从点阵图来看,明年还有一次加息的概率较大,但从历次美联储的加息周期来看,美联储最后一次加息和倒数第二次加息一般相隔较近,货币政策相机抉择的特点明显。因此,目前更大概率处于最后一次加息走向降息的过程,一般而言相隔时间较长,在这一阶段,除非权益市场具有明显的估值泡沫,否则上涨的概率较大,同期新兴市场上涨幅度将大于发达市场。

新兴市场如土耳其的货币危机属于事件性因素,尚无蔓延的风险。近期土耳其外汇储备大幅下降,隔夜拆借利率再次出现大幅波动,土耳其汇率贬值,市场担心土耳其货币风险发酵,出现去年新兴市场货币大幅下跌的情况。目前来看,这一现象仅发生在过于依赖外债、贸易依存度高的新兴市场国家,尚无蔓延的风险。近期美元指数走强、黄金走弱,避险情绪并未明显上行,对于新兴市场的货币危机暂定为事件性因素。

1.3 4月份经济、流动性以及政策的变化

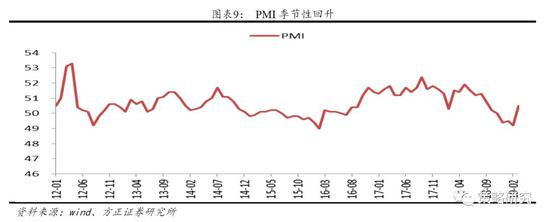

PMI季节性回升,经济缓慢下行。从PMI来看,3月份PMI回升至50.5%,环比上升1.3个百分点,重回50%上方,各分项指数均不同程度扩张。PMI的反弹主要是季节性因素主导,以往年份3月PMI较2月份均有明显上行,今年春节效应更强,PMI上行幅度更大。总体而言,春节复工后经济短暂企稳,短期关注4月中旬公布的一季度经济和社融数据。中期需关注出口制造业链条和地产,出口和制造业在年初确认下行,后续下行的幅度决定经济下滑的性质,目前来看,全球经济下行的压力在美联储不再加息后减轻,欧洲经济在触底过程中,地产投资具备一定韧性,经济定性为缓慢下行。

流动性角度来看,准备金率仍有下调空间但是降息预期可能过高。从货币政策来看,预计流动性仍将保持充裕的环境,降准仍具备一定空间,李克强总理在1月初提出包括全面降准、定向降准、逆回购、创新金融等工具来释放流动性,3月政府工作报告提出加大对中小银行定向降准力度,预计后续降准的空间依然具备。政策利率,如公开市场操作利率有下调预期,但降息的可能性不大,原因在于二季度温和通胀的压力以及美联储并未确认降息。从流动性量价角度来看,由于1月份社融增速大幅超预期,2月份社融低于预期,前两个月社融仍出现企稳迹象,但结构仍需改善,后续需要关注一季度社融增速以及结构,利率角度短期利率包括银行间拆借回购利率以及票据直贴利率仍在底部位置,长期利率如10年期国债收益率在下行过程中。

政策角度重点关注区域经济政策以及科创板。两会过后区域经济发展将进入密集催化阶段,从地方政府工作报告来看,各地2019年加强区域协同发展。从全国两会来看,西部开发、京津冀、粤港澳、长三角区域发展被写入政府工作报告,其中长三角一体化是首次写入政府工作报告。此外,从重要的时间节点来看,今年是西部大开发战略20周年,中央深改委会议强调西部开发将发挥共建一带一路的引领带动作用。在目前流动性宽裕的环境下,区域主题投资机会将较为活跃。科创板第二批受理名单公布,截至目前共有17家企业申请在科创板上市,按照首批上市20-30家企业来看,有望持续催化,后续关注三条线索,一是A股参股科创板公司,有望获得股权收益,受益于科创企业短期内市值迅速提升;二是科创板上市公司所属行业对标A股的投资机会,带动同行业A股估值提升;三是科创板相关基金和科创板指数,前者包括科创板基金和科创概念基金、战略配售基金和打新基金。

1.4 大类资产配置:股市延续修复,债市中性,商品分化

大类资产方面:目前的基础背景:

1)经济增长,PMI数据显示经济短暂企稳,中期需关注出口制造业链条和地产,出口和制造业在年初确认下行,后续下行的幅度决定经济下滑的性质,目前来看,全球经济下行的压力在美联储不再加息后减轻,欧洲经济在触底过程中,地产投资具备一定韧性,经济定性为缓慢下行;

2)流动性角度来看,流动性仍将保持充裕的环境,降准仍具备一定空间,政策利率,如公开市场操作利率有下调预期,但降息的可能性不大,原因在于二季度温和通胀的压力以及美联储并未确认降息;

3)政策和市场风险偏好,政策目前仍较为积极,风险偏好角度重点关注改革开放的提速和中美贸易的变化,中美双方大概率在近期达成贸易协议。

股市处于估值到业绩行情切换的窗口期,布局年内第二波反弹;债市由于社融增速的企稳回升中性配置,商品目前分化较大,国内层面黑色系由于信贷投放力度加大以及经济预期修正,存在上涨空间,原油前期上涨后化工品存在阶段性机会,贵金属和工业金属目前和美元的负相关性较强。

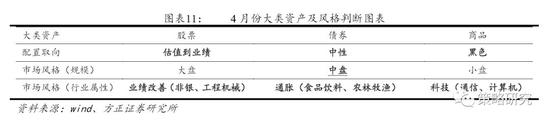

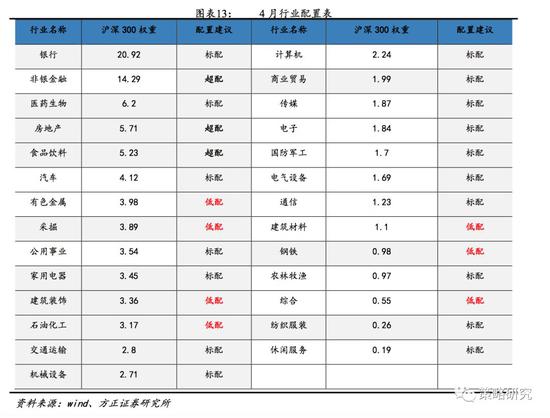

股票市场风格层面,我们主要从两个视角来划分风格,一是市场规模角度,分为大盘和中小盘;二是行业属性角度,分为投资品、消费品及服务类。2019年大的背景下,需要规避后周期的行业例如银行、钢铁煤炭等强周期品,风格上中小风格要好于大盘蓝筹,相对看好科技和消费。周期和公用事业类低配。目前配置关注三条线索,布局三条主线:一是业绩稳定和显著改善,比如非银、工程机械、食品饮料、地产等;二是通胀逻辑,CPI3-6月份持续抬升,关注农林牧渔和食品饮料;三是硬科技,科创板预热,细分领域关注通信、计算机、电子等。4月份超配非银、地产和食品饮料。

◆ 首选行业及逻辑 ◆

非银| 地产 | 食品饮料

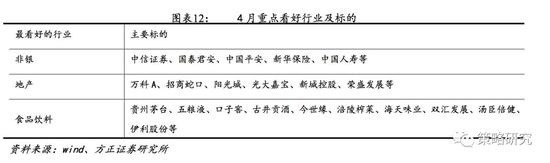

2 四月行业配置:首选非银、地产、食品饮料

行业配置的主要思路:总体而言,4月份市场或出现第二波反弹,把握布局窗口。经济方面,一季度经济出现开门红,落在目标区间内,二季度经济会进一步企稳;流动性层面将维持整体宽松、合理充裕的总基调,准备金率仍有下调的空间和可能;政策角度重点关注改革开放加速、金融供给侧改革以及科创板的注册制改革。综合来看,行业配置关注三条线索,一是业绩稳定和显著改善的,如非银、工程机械、食品饮料、地产等;二是通胀温和上行的,CPI在3-6月份会持续温和抬升,关注农林牧渔、食品饮料等;三是硬科技,科创板预热,智能+规划,细分领域关注通信、计算机、电子等。4月份超配行业:非银、地产、食品饮料。

非银

标的:中信证券、国泰君安、中国平安、新华保险、中国人寿等。

支撑因素之一:金融行业地位空前提高,叠加金融供给侧改革。中央政治局第十三次集体学习强调“金融是现代经济的核心,金融活、经济活;金融稳、经济稳;经济兴、金融兴;经济强、金融强”,金融的地位被高层高度认可,空前提高。此外,供给侧改革有利于推动金融行业量质双升。

支撑因素之二:2019年迎来业绩确定性增长。2018年在市场行情萎靡的情况下,两融、股权质押坏账减值等事件导致非银行业业绩大打折扣。一季度行情反转,2019年将在去年低基数的基础上迎来业绩确定性增长的机会。

支撑因素之三:估值距离中枢还有空间。目前,非银板块整体估值PB为2.15倍,接近历史中枢位置;券商板块估值PB仅为1.9倍,明显低于中枢水平。估值仍有修复空间。

地产

标的:万科A、招商蛇口、阳光城、光大嘉宝、新城控股、荣盛发展等

支撑因素之一:融资环境积极变化,融资成本下降。利率周期会继续向下,融资成本下滑对资金敏感性行业十分有利。

支撑因素之二:“一城一策”,精准调控,短期内不会出现负面因素。地产调控主要由地方主体调控,更加精准有效。此外,未来主要逐步构建长效机制,负面因素短期内不会出现。经济下行期,地产投资被动托底,不排除正向调整政策出台的可能。

支撑因素之三:估值较低,仍在历史低位水平。目前房地产行业整体估值PE仅11.53倍,仍处于近10年历史低位水平。

食品饮料

标的:贵州茅台、五粮液、口子窖、古井贡酒、今世缘、涪陵榨菜、海天味业、双汇发展、汤臣倍健、伊利股份等。

支撑因素之一:龙头公司年报数据提振行业预期。五粮液2018年净利润增长38%,贵州茅台净利润增速30%,继续高增长。近期召开的春季糖酒会,参展参会人数预计再创新高,扭转了前期市场悲观的预期。此外,食品板块将受益通胀的温和上行。

支撑因素之二:业绩估值匹配度仍在有效性价比区间。目前食品饮料行业整体估值31倍,在2019年行业结构性变化带来的业绩增长持续性确定的情况下,业绩估值匹配度较好。

支撑因素之三:外资持续流入。A股对外资的吸引力逐渐加大,此外MSCI、富时罗素、标普指数体系中A股权重逐步提升,有望带来更多更持续的外资流入,资金有可能会更偏向于外资青睐的食品饮料等大消费行业。

风险提示:科创板相关政策不及预期、经济、货币、外部市场环境发生重大变化、科创板相关公司出现经营风险、首批科创板上市企业出现变化等。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张恒

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)