牛市来了?安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

来源:股市荀策

作者:荀玉根、郑子勋

核心结论:①牛市有三个阶段,第一是孕育准备期,盈利回落,流动性改善推动估值修复,第二是全面爆发期,估值盈利双升,戴维斯双击,第三是泡沫疯狂期,盈利平稳,资金大量流入,估值走向市梦率。②目前类似05年,即牛市孕育准备期,5大先导指标数据类似05年上半年,但是政策红利更强,市场抢跑进入05年下半年。③牛市孕育准备期市场特征是轮涨普涨、回撤较大,保住收益是重点。备战牛市全面爆发期,找领涨的主导产业,05-07年工业化时代是地产链+银行,这次信息化时代是科技+券商。

牛市有三个阶段

上证综指回到3000点附近而且出现万亿成交额,牛市的味道似乎又来了,近日讨论牛市的报告和文章多起来了。本文分析下牛市的三个阶段特征,及目前市场所处的阶段。

1. 回顾历史,牛市可分为三个阶段

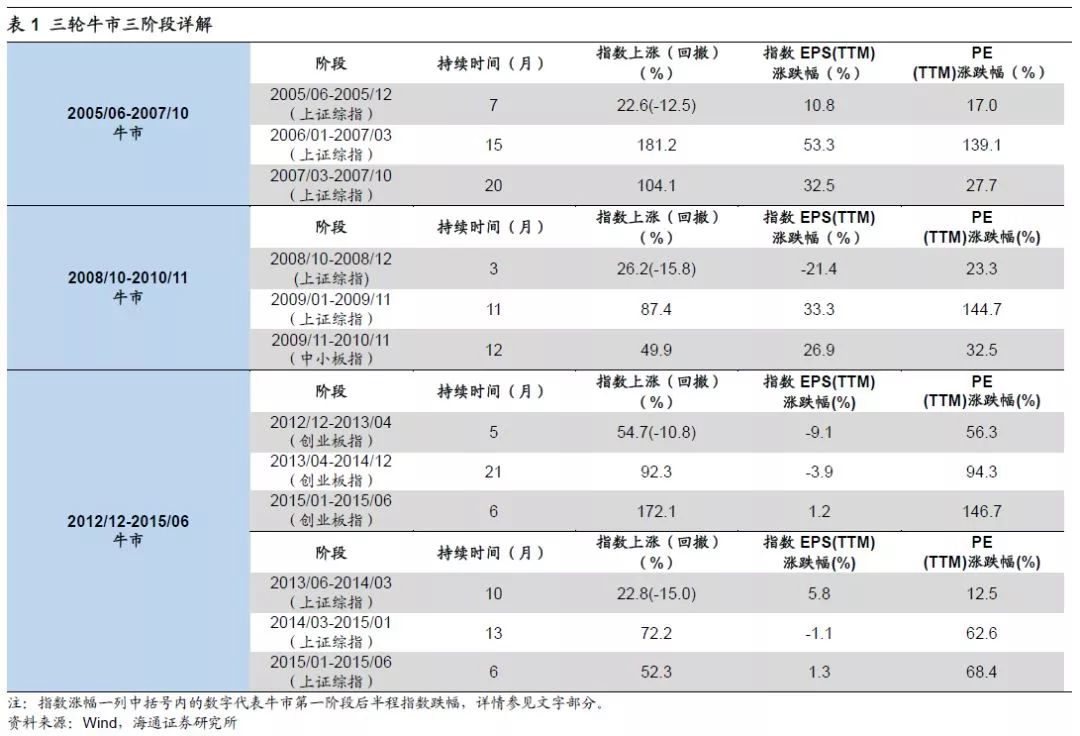

牛市分为三个阶段:孕育准备期、全面爆发期、泡沫疯狂期。牛市是一个感性的认识和模糊的概念,金融学并没有严格的定义,我们认为,牛市的核心是赚钱效应强,表象特征是指数涨、大部分股票上涨、场外资金进场。回顾历史时,大家划分牛熊市,往往以指数的高低点来切割,这样处理简明清晰,但没能准确阐述各阶段的特征。我们认为,牛市可以分为三个阶段,而且它们的特征差异很明显:第一阶段孕育准备期:盈利回落、估值修复。这一阶段宏观基本面仍在下行,企业盈利增速回落找底中,但宏观政策已偏暖,流动性好转,估值修复推动市场上涨。这个阶段市场进二退一,回吐较大,整体偏震荡,为牛市全面爆发做准备。第二阶段全面爆发期:戴维斯双击。这个阶段基本面拐点出现,企业盈利触底回升,盈利和估值均上行,形成戴维斯双击,牛市全面爆发,这个阶段市场涨幅最大。第三阶段泡沫疯狂期:此时盈利增速已趋于平缓,失去第二阶段的加速度,但以散户为代表的增量资金仍在加速进场,推动市盈率走向市梦率,构筑市场泡沫,形成最后一冲。牛市的三个阶段在A股最近三轮牛市(05/06-07/10、08/10-10/11、12/12-15/06)中都有印证。

回顾:05/06-07/10牛市三阶段。第一阶段孕育准备期(05/6-05/12),上证综指先从05年6月998点涨至9月1223点,涨幅22.6%,随后回落至12月1070点附近,跌幅-12.5%。这一阶段宏观基本面相对平稳,GDP累计同比增速从05Q2的11.1%微升至05Q4的11.4%,全部A股净利润累计同比增速从05Q2的4.1%下滑至05Q4的-5.8%,但这时流动性已经出现宽松,信贷余额增速从05年5月低点12.4%回升至05年12月13.0%,上证综指PE(TTM)从6月16.5倍升至9月19.3倍,随后回落至10月17.0倍。第二阶段全面爆发期(06/1-07/3),上证综指从06年1月1070点涨至07年3月3000点,涨幅181.2%,这一阶段基本面触底回升,GDP累计同比增速从05Q4的11.4%升至07Q1的13.8%,全部A股净利润累计同比增速从06Q1低点-14.4%触底回升至07Q1的80.7%,盈利与估值戴维斯双击,上证综指PE(TTM)从06年1月18.4倍升至07年3月44.4倍。第三阶段泡沫疯狂期(07/3-07/10),上证综指从07年3月3000点涨至07年10月6124点,涨幅104.1%。这一阶段基本面增速已经放缓,GDP累计同比增速从07Q1的13.8%微升至07Q3的14.4%,全部A股净利润累计同比增速从07Q1的80.7%回落至07Q3的64.0%,但估值却继续上行,上证综指PE(TTM)从07年3月44.4倍升至07年10月56.2倍,上证综指最终触顶6124点。

回顾:08/10-10/11牛市三阶段。第一阶段孕育准备期(08/10-08/12),上证综指先从08年10月1664点涨至12月初2100点,涨幅26.2%,随后回落至12月底1814点,跌幅-15.8%。这一阶段宏观基本面持续下行,GDP累计同比增速从08Q3的10.6%降至08Q4的9.7%,全部A股净利润累计同比增速从08Q3的27.6%降至08Q4的-11.7%,为应对金融危机,08年9月央行宣布降息降准,11月国务院常委会议推出刺激经济的四万亿投资计划,股市08年10月触底反弹,上证综指PE(TTM)从08年10月12.9倍升至12月初15.9倍,随后回落至12月底13.9倍。第二阶段全面爆发期(09/1-09/11),上证综指从09年1月1814点涨至09年8月3478点,涨幅87.4%,随后回落盘整至09年11月3400点附近。这一阶段基本面触底回升,GDP累计同比增速从09Q1的6.4%升至09Q4的9.4%,全部A股净利润累计同比增速从09Q1低点-26.7%触底回升至09Q4的25.2%,盈利与估值戴维斯双击,上证综指PE(TTM)从09年1月14.1倍升至09年11月34.5倍。第三阶段泡沫疯狂期(09/11-10/11),这一阶段上证综指整体区间盘整略下跌,牛市领涨板块转到中小板,我们以中小板观察牛市泡沫期表现,中小板指从09年11月5500点涨至10年11月7493点,涨幅49.9%,10年下半年基本面增速放缓,GDP累计同比增速从10Q2的11.4%降至10Q4的10.6%,中小板指净利润累计同比增速从10Q3的45.2%降至10Q4的36.3%,中小板指PE(TTM)从10年7月28.9倍升至10年11月38.3倍,中小板指最终触顶7493点。

回顾:12/12-15/06牛市三阶段。12/12-15/06牛市略复杂,结构上有些差异,创业板指代表的中小创牛市:12/12-15/06,上证综指代表的主板牛市:13/6-15/06。创业板指代表的中小创牛市第一阶段孕育准备期(12/12-13/4),创业板指先从12年12月585点涨至13年3月905点,涨幅54.7%,随后回落至4月817点,跌幅-10.8%。这一阶段宏观基本面下行,GDP累计同比增速从12Q4的7.9%降至13Q2的7.7%,但创业板指净利润累计同比增速已从12Q4低点-9.4%上升至13Q1的5.2%,创业板指PE(TTM)从12年12月28.8倍升至13年3月45.0倍,随后回落至13年4月39.8倍。第二阶段全面爆发期(13/4-14/3),创业板指从13年4月817点涨至14年2月1571点,涨幅92.3%,创业板指净利润累计同比增速从13Q2的7.4%升至14Q1的17.6%,盈利与估值戴维斯双击,创业板指PE(TTM)从13年4月39.8倍升至14年3月61.8倍。第三阶段泡沫疯狂期(15/1-15/6),14年3月-12月创业板指在1200-1500区间震荡盘整,15年1月之后进入第三阶段,创业板指从15年1月1470点涨至15年6月4000点,涨幅172.1%,这一阶段创业板指净利润累计同比增速从14Q4的21.5%上升至15Q2的31.8%,但创业板指PE(TTM)则从15年1月55.9倍升至15年6月137.9倍,创业板指最终触顶4000点。再来看上证综指代表的主板牛市(13/6-15/06),第一阶段孕育准备期(13/6-14/3),上证综指先从13年6月1849点涨至9月2270点,涨幅22.8%,随后回落至14年3月1974点,跌幅-15.0%。这一阶段宏观基本面仍在下行,GDP累计同比增速从13Q2的7.7%降至14Q1的7.4%,全部A股净利润累计同比增速从13Q2的11.4%降至14Q1的8.1%,13年6月“钱荒”后央行政策放松,向金融机构提供流动性支持,13/7/12国务院常务会议研究部署促进信息消费,拉动国内有效需求,流动性改善,叠加经济稳增长信号,推动市场反弹,上证综指PE(TTM)从6月9.6倍升至9月10.8倍,随后回落至14年3月9.1倍。第二阶段全面爆发期(14/3-15/1),上证综指从14年3月1914点涨至15年1月3400点,涨幅72.2%,这一阶段基本面仍在下行,GDP累计同比增速从14Q1的7.4%降至15Q1的7.0%,全部A股净利润累计同比增速从14Q1的8.1%下降至15Q1的5.6%,14年11月央行在正式下调贷款基准利率后货币政策转向宽松,市场迎来一轮流动性驱动的牛市,上证综指PE(TTM)从14年3月9.1倍升至15年1月14.8倍。第三阶段泡沫疯狂期(15/1-15/6),上证综指从15年1月3400点涨至15年6月5178点,涨幅52.3%。这一阶段GDP累计同比增速从14Q4的7.3%降至15Q2的7.0%,全部A股净利润累计同比增速从14Q4的5.9%升至15Q2的8.6%,上证综指PE(TTM)则从15年1月13.6倍升至15年6月22.9倍,上证综指最终触顶5178点。

2. 现在是牛市孕育准备期

19年类似05年,股市抢跑到05年下半年。早在2018年12月初《穿越黑暗迎黎明——2019年A股投资策略-20181209》中我们就提出2019年市场从熊末走向牛初,战略上一直乐观,并提出19年类似05年,详见《现在类似2005年-20190217》、《16年来的A股磨大底背景类似02-05年-20180809》。不过,我们对1月4日以来的行情高度确实预判出现偏差,最开始只把行情定性为春季躁动。

因为从历史规律看,市场最低点的反转需要5大基本面领先指标中有3个及以上企稳,1月上证综指2440点时只有社融1个指标改善,详细分析见《市场反转需要啥信号?-20190220》。即便到现在,5大基本面领先指标除社融外其他4个仍回落,最新公布的2月官方PMI继续回落至49.2,创下16年3月以来新低,财新PMI为49.9,仍处在荣枯线以下;全国商品房销售面积累计同比从16年末的22.5%降至18年12月的1.3%,30大中城市房地产销售面积1-2月累计同比增速为-4.7%;19年1月汽车销量累计同比为-15.8%,而18年12月为-2.8%;基建投资累计同比最新数据只有18年12月,仍是3.8%的低点。从领先指标看,现在市场基本面背景类似05年上半年(998点前),但股指却走出了05年下半年(998点后)的形态。

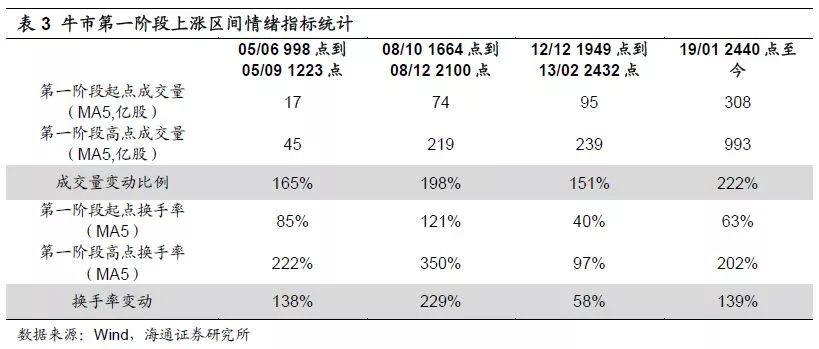

《现在类似2005年-20190217》中我们分析过,市场盘面特征更像05年下半年,即高股息股领先股指3-6个月横盘企稳,白马类成长价值股在股指见底时出现30%左右补跌。然而最近一周的盘面特征再次强化验证,市场已经抢跑进入05年下半年,即步入牛市第一阶段孕育准备期。回顾历次牛市孕育准备期市场情绪指标的变化,对比05年下半年、08年4季度,这次成交量、换手率的回升幅度均类似,详见表3。最近1周新增投资者数量超过30万人,周度环比大涨50%。我们认为本次股市抢跑的逻辑主要源自政策红利。2月22日中央政治局会议指出“金融是国家重要的核心竞争力”,并指出要“深化金融供给侧结构性改革”,金融的定位很高。我们在《当前中国对比1980年代美国系列》中分析过,过去40年我国融资方式以银行信贷的间接融资为主,助推了工业化,目前我国将更像1980年代初的美国,将大力发展第三产业尤其是科技等新兴产业,需要大力发展股权融资代表的直接融资。政治局会议的定调预示着,我国将进入股权融资大时代,大的制度红利助推市场提前见底。

回顾历史,牛市孕育准备阶段市场普涨轮涨、波动回撤大。牛市第一阶段盈利还在回落,但政策偏暖,流动性改善推动估值修复,这种修复往往体现为市场普涨轮涨,价值搭台,成长唱戏。05/06-05/12牛市孕育准备期,市场风格先偏向价值后偏向成长,申万大小盘指数的比值在整个上涨阶段从1.4先上升到1.48后又下降到1.28,整体偏移程度不大;08/10-08/12与12/12-13/02两次牛市孕育准备期,上涨阶段中市场风格也是先价值后成长,整体风格较为均衡。然而,这个阶段市场上涨因为缺乏基本面支撑,而且投资者刚刚从熊市走出来,投资信心尚未完全恢复,会有一定的恐高情绪,市场冲高上涨后投资者会倾向于尽快落袋为安,因此市场往往会进二退一,上涨后出现较大回撤。

我们以05年下半年、08年四季度、12-13年为例:2005年时上证综指在6月触及998点这一低点后最高上涨225点至9月的1223点,之后上证综指回撤156点至12月的1067点,即整个第一阶段上证综指的最大涨幅为23%,但累计涨幅只有7%,回撤时吐出涨幅的接近70%,期间普通股票型基金净值最大涨幅和累计涨幅中位数分别为12%与3%,分别跑输上证综指11、4个百分点;2008年上证综指在10月的1664点见底后最高上涨436点至12月初的2100点,之后指数回撤286点至12月末的1814点,期间上证综指的最大涨幅和累计涨幅分别为26%与9%,涨幅回吐66%,期间普通股票型基金净值最大涨幅和累计涨幅中位数分别为18%与8%,分别跑输上证综指8、1个百分点;2012年12月上证综指在1949点见底后最大上涨494点至13年2月初的2443点,之后回撤282点至4月的2161点,期间最大涨幅和累计涨幅分别为25%与11%,涨幅回吐57%,创业板指2012年12月至4月期间最大涨幅和累计涨幅分别为55%与43%,涨幅回吐22%,12/12-13/02期间普通股票型基金净值最大涨幅和累计涨幅中位数分别为25%与12%,分别跑输上证综指0、-1个百分点。

3. 应对策略:来日方长,不必慌张

牛市孕育准备期:保住收益,控制回撤。从历史上看,牛市孕育准备期的后期市场往往会有较大回撤。回顾本轮行情,19/01/04至今上证综指最大涨幅已达到23%,过去几次牛市孕育准备期上证综指最大涨幅22-26%。2月单月上证综指上涨14%,历史上上证综指单月涨幅达到14%的月份均处在牛市第二、第三阶段,如06/05、06/12、09/03、09/07与15/03。创业板2月单月上涨25%,单月涨幅创历史新高,历史次高为15/05,当时创业板处在牛市第三阶段泡沫疯狂期,单月上涨24%。

2月指数涨幅过大,一些盘面特征也值得警惕。全部A股成交额最近一周最高时为10968亿元,而周五萎缩为6640亿元。各个行业均已先后轮番上涨,1月消费股大涨,当月相对沪深300累计超额收益接近2%,进入2月,成长金融与周期三个大行业也先后轮涨。前期的市场热点如券商、猪、5G、光伏等开始走弱,代表性公司如中信证券、正邦科技、东方通讯、通威股份等均出现明显下跌。未来诱导市场回撤的因素:一是基本面数据较差,最新公布的PMI数据依旧在荣枯线以下,接下来3月8日会公布进出口数据,9日公布CPI与PPI,10日公布社融、信贷、M1与M2数据,14日公布社会消费品零售总额、工业增加值等数据。二是金融监管制度会更加完善化细致化,2月22日的中央政治局会议提出要建设包括股票市场在内的全方位、多层次金融支持服务体系,会议同时也提出“要解决金融领域特别是资本市场违法违规成本过低问题”,19年1月11日至13日中国共产党第十九届中央纪律检查委员会第三次全体会议提出“加大金融领域反腐力度”,大力发展股权融资的前提是监管制度的进一步细化与完善。对不规范行为的处置长期利好市场,短期可能会影响交易性的资金。三是海外因素扰动,3月21日美联储将召开议息会议,关注美国货币政策及美股的动向,3月29日是英国按协议正式退出欧盟的日子,目前英欧双方仍在磋商修改“脱欧”协议,需进一步跟踪事态的进展。牛市孕育准备期,轮涨普涨特征明显,涨幅较小的板块相对安全,我们前期推荐的长三角一体化主题,相关公司偏向周期,前期涨幅较小。

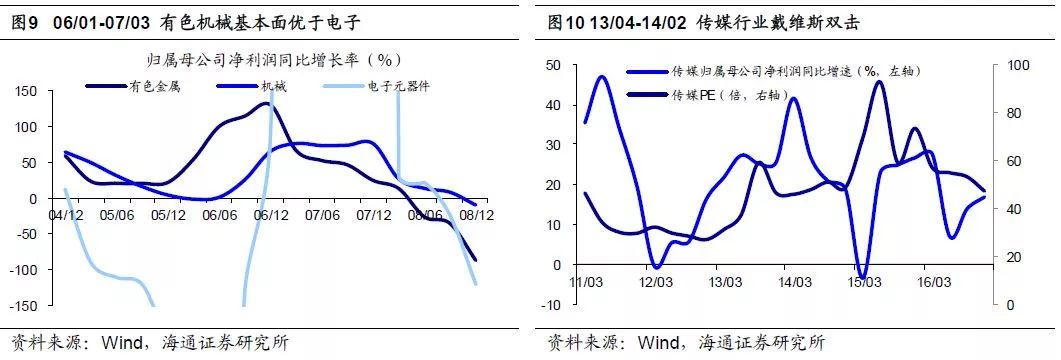

牛市全面爆发期会出现主导产业,做好准备。牛市的第二阶段是全面爆发期,此时基本面拐点出现,企业盈利触底回升,配合估值上行形成戴维斯双击,牛市全面爆发,这一阶段涨幅最大,而且会出现主导产业,主导产业涨幅显著大于其他产业,因为他们的业绩更好,估值提升会更明显,戴维斯双击的乘数效应很强。06/01-07/03牛市第二阶段即全面爆发期,房地产链与银行的涨幅巨大,其中有色上涨307%、机械242%、银行207%,而TMT涨幅位列倒数,如电子涨幅只有89%。涨幅差异主要源自业绩,有色归母净利润同比增速从05Q3的20%上升到06Q3的114%,机械从17%上升到26%,而电子从-120%下降到-130%。13/4-14/2创业板牛市第二阶段即全面爆发期,传媒涨108%、计算机涨93%,而同为TMT大行业的通信仅涨41%、电子仅涨37%,而其他成长属性的军工、医药等行业涨幅都在35%以下。从业绩上看,传媒归母净利累计同比从12Q4的16%升至13Q1的22%,之后到一路回升至14Q1的42%。着眼未来,现在需要为牛市第二阶段及全面爆发期做好准备,重点是找到主导产业。

对比19年与05年,05-07年我国处于工业化和城镇化加速阶段,地产链是主导产业,银行为他们提供融资服务,所以牛市中最强的行业是地产链+银行。而现在我国进入后工业化时代,步入信息化时代,重点发展的产业是科技类行业,而为科技类行业提供融资服务的是券商,所以未来进入牛市全面爆发期,这次的主导产业是科技+券商。科技内部的具体细分行业还需要通过季报数据逐步确认,2013年4月后创业板牛市全面爆发期传媒成为主导产业,也是经历了1季报、中报业绩的不断确认。此外,从2-3年的风格轮动角度,我们也分析过2019年开始市场风格将偏向成长,详见《关键词:龙头、成长——2019年市场风格展望》。MSCI 3月1日公布将把创业板纳入指数体系,且中盘股的纳入时间从明年年中提前到今年,这说明外资流入也会配置中盘的科技成长类公司。

风险提示:向上超预期:国内改革大力推进,向下超预期:中美关系明显恶化。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:陈悠然 SF104

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)