文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 程实、王宇哲

增强金融服务实体经济的能力,是高质量发展的题中之义。

“欲速则不达,见小利则大事不成”。2019年,中国资本市场迎来久违的小阳春,一方面源于稳增长政策的出台和渐次生效纠正了超调的悲观预期,另一方面也得益于开启金融供给侧结构性改革提振了各界对于资本市场长期发展的信心。历史经验表明,资本市场是经济“增质”,而非“增速”的晴雨表,其长周期表现事实上由产业转型升级、民生福祉改善、科学技术进步、融资结构优化所推动。在“减速增质”的新时代,中国经济有望摆脱“高杠杆、低效率”的粗放增长,转而升级为“更平衡、更充分”的稳健增长。有鉴于此,相信高质量发展的长期红利也将引领资本市场走向理性繁荣。

增强金融服务实体经济的能力,是高质量发展的题中之义。

资本市场可谓国民经济的晴雨表,一旦出现经济减速迹象,微观企业活力的削弱和消费者信心的下滑往往会推动股市走跌。但从“股经背离”的角度观察,经济增长的失速和通胀压力的减轻有可能给政策放松提供双重激励,甚至令股市柳暗花明。然而,短期的比较寓意无多,长周期来看:第一,作为金融服务的落脚点,实体经济“增质”,而非“增速”,才是真正反映于资本市场的价值要素。根本意义上讲,企业的持续盈利是资本市场的定价基准,其不仅依赖于生产可能性边界的外移和技术扩散速度,也受微观激励和交易成本等影响,即内生增长源泉蕴含于经济发展质量的不断提升之中。估值水平也与增长质量关系密切,唯有具备抵御经济周期波动、经受危机外溢考验、承担产业转型挑战的能力,长期的投资风险偏好才能相对稳定,从而持续带动增量投资需求。第二,有效匹配实体经济各类投融资需要、提升金融资源配置效率、防控金融风险,是经济高质量发展的重要内涵。“金融是国家重要的核心竞争力,金融安全是国家安全的重要组成部分,金融制度是经济社会发展中重要的基础性制度”。2019年2月,政治局会议再度强调金融为实体经济服务,并首次在最高层面提出“深化金融供给侧结构性改革”。我们认为,鉴于当前中国金融业在融资模式、经营理念、开放程度、创新能力、市场活力、产品质量等方面存在突出短板,引导金融业健康有序发展有望起到“四两拨千斤”的作用。

增质提升推动资本市场繁荣,有长周期、宽样本的历史经验。

从横向比较看,上世纪下半叶主要发达国家相继完成发展阶段转换,也先后迎来资本市场繁荣:日本的“减速增质”完成于70年代,1970-1980年间日经225指数涨幅近200%;德国完成于80年代,1980-1990年间DAX指数的累计收益高达约280%;韩国在80年代及本世纪初分两步完成,在2000-2010年间KOSPI指数累计收益逾100%;美国完成于80年代至90年代,而1982-2002年间标普500指数的累计收益更是超过600%。尽管上述经济强国在对应的历史时期都经历了增速中枢的下移,但随着经济步入“低通胀、稳债务、强稳定、强民生”的新阶段,增质红利为资本市场提供了长周期的稳定回报。

从时间序列看,美股百年沉浮中“减速增质”的长周期轨迹也颇为清晰。以其1962-1982年的长周期停滞与1982-2002年的长周期繁荣为例,后一段时期的增速中枢远逊于前者,甚至低于1930年至今的历史均值,但增长质量的显著变化奠定了资本市场的繁荣基调:

第一,内生增长动能明显提升。1982-2002年,美国个人消费对经济增长的季均贡献率为2.38个百分点,高于此前二十年的均值(1.89个百分点),知识产权投资年均同比增速升至7.63%,高于前期的6.67%。值得一提的是,在此期间,以互联网为代表的新兴产业飞速发展进一步增强了美国内生增长的活力。

第二,民生福祉明显改善。1982-2002年,美国个人可支配收入月均增长 0.90%,高于此前二十年的0.77%。伴随着通胀水平的显著下降,美国家庭也更好地分享了经济增长的果实。尽管经济增长放缓,消费者信心指数的月度均值上升至91,高于前期的79。

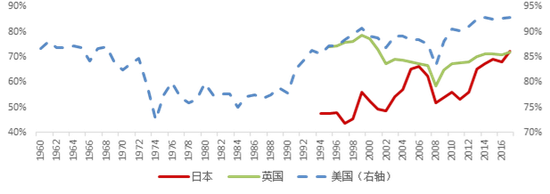

第三,直接融资大幅提升。1962年-1982年,美国非金融企业融资结构中的直接融资占比从逾85%下滑至约75%的低位,一方面由于在经济复苏过程中传统制造业的比重并未显著下降,另一方面也源于利率市场化改革进程中放开利率上限对于直接融资的相对打压。但1982年-2002年间,随着产业转型和消费升级,直接融资比重持续回升,也为先进制造和高端消费崛起提供了保障(详见附图)。

中国经济“减速增质”内涵丰富,望引领资本市场跨越式发展。当前,中国经济正处在从高速增长向高质量发展的转型期,类比国际经验,随着“减速增质”在改变经济内生动能、改善分配制度、提升风险偏好等方面逐步深化,资本市场的长周期繁荣可期。

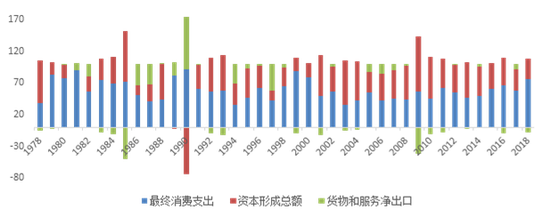

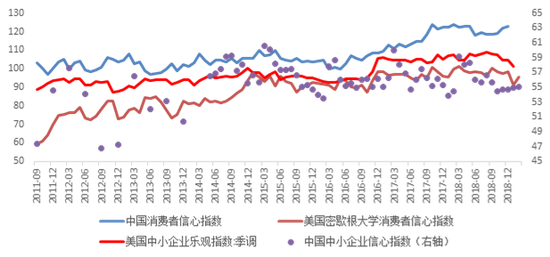

第一,总需求结构趋于合理,消费者和企业信心处在上升通道。本世纪初加入WTO之后,中国经济迎来了高速增长的时期,但增长动力的分布却有所失衡,2000-2013年最终消费支出对于GDP增长的贡献仅为50.8%,大幅低于1978-2018年的均值(58.5%)。近五年来,随着“调结构”的边际位序明显上升,消费的贡献显著提升至61.8%,而经济增长模式的优化也提振了消费和投资信心(详见附图)。

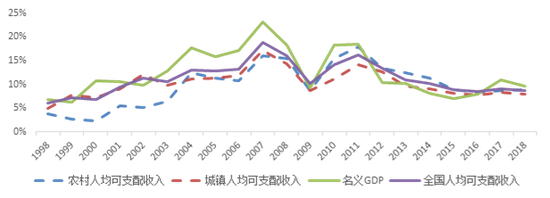

第二,收入分配明显改善,农村人均可支配收入相对增速持续为正。1998年-2008年间,我国名义GDP增速从约7%上升至约20%,但人均可支配收入年均增速却低于GDP增速超过2个百分点,而农村人均可支配收入更是大幅落后逾4个百分点。2009年以来,收入分配格局出现明显改善,人均可支配收入反超名义GDP增速,而农村人均可支配收入长期高于城镇,为未来的消费重心下沉奠定了基础(详见附图)。

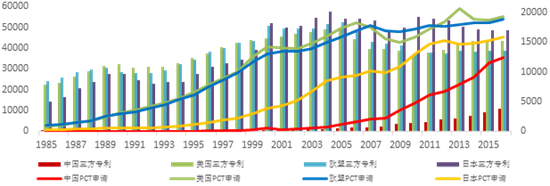

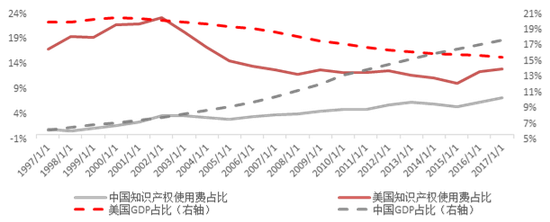

第三,科技发展成果显著,创新质量逐步提高。在新一代科技浪潮中,中国基础科研和商业应用开始追上发达经济体,部分领域已位于世界前列。据WIPO统计,2017年中国提交PCT国际专利的申请量已升至世界第二,增速为全球最高。但也应该看到,在三方专利数目、知识产权使用费支付规模等与创新质量相关的指标方面,中国与主要发达国家,尤其是美国之间仍存在不小的差距,未来科技创新也需要从“重数量”向“质量与数量并重”转变(详见附图)。

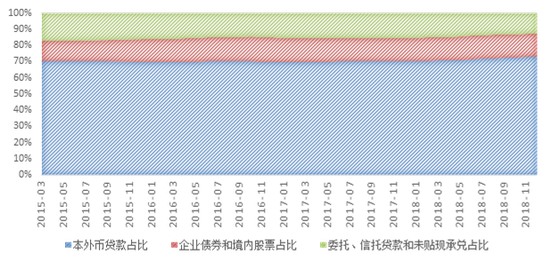

第四,直接融资占比有所上升,资本市场发展空间正在打开。长期以来,间接融资一直是中国经济最主要的推动器,在非金融企业融资中占比超过70%。但随着先进制造业、高端服务业崛起和消费升级渐成趋势,加上对于影子银行的整顿、监管,直接融资的比重近年来有所上升(详见附图)。展望未来,随着金融供给侧结构性改革的推进、企业部门杠杆率的稳中有降、适应于新经济企业不同生命周期需求特征的融资理念和模式渐次落地,中国有望与主要经济强国此前所经历的那样,迎来资本市场稳健发展的大时代。

美国直接融资比重在上世纪80年代起出现明显上升

美国直接融资比重在上世纪80年代起出现明显上升 近五年来,消费对中国GDP增长的贡献显著提升

近五年来,消费对中国GDP增长的贡献显著提升 中国消费者和企业信心处在上升通道

中国消费者和企业信心处在上升通道 2009年以来,中国收入分配格局出现明显改善

2009年以来,中国收入分配格局出现明显改善 近年来中国提交PCT国际专利的申请量已跃居全球前列

近年来中国提交PCT国际专利的申请量已跃居全球前列 中国与美国之间在知识产权使用费方面仍存在不小的差距

中国与美国之间在知识产权使用费方面仍存在不小的差距 中国非金融企业直接融资比重近年来有所上升,但仍有较大空间

中国非金融企业直接融资比重近年来有所上升,但仍有较大空间(本文作者介绍:工银国际研究部主管,首席经济学家。研究领域为全球宏观、中国宏观和金融市场。)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。