新浪财经年度巨献,推出年度策略会,邀请200+金麒麟分析师、50+优秀基金经理专场直播,为投资者打造“全明星阵容”,全面透析2021年A股机会和风险,立刻观看

2021年1月1日最严国六标准全面实施,汽车尾气处理产业链上游原材料厂商迎来业绩兑现期,蜂窝陶瓷载体、沸石分子筛、车用尿素三个细分领域增量空间大。到2023年,蜂窝陶瓷载体规模扩大5倍,奥福环保将率先受益国产替代;沸石分子筛实现从无到有,万润股份具备较大成长空间;车用尿素需求量扩大7倍,龙头企业龙蟠科技未来业绩有望高速增长。

一、2021年起国六政策全面展开,原材料厂商迎来业绩兑现期

国六法规是目前全球最严的汽车排放法规之一。据环境部,国六a实施时间汽油车在 2021年1月1日,轻卡和重型柴油车在2021年7月1日。

安信证券预计汽油车国六2020-2023年渗透率为 85%、100%、100%、100%;轻卡重卡2021-2023 年轻卡重卡国六渗透率分别为 40%、100%和 100%。2021年会是上游原材料开始兑现业绩的起点。

一图看懂尾气处理产业链具体分工

1、载体厂商主要生产用于内燃机尾气后处理系统中承载涂覆催化剂或捕捉颗粒物的各类载体;

2、催化剂涂覆厂商主要对载体进行活性组分及催化剂的涂覆处理,进而完成催化器产品的整体化;

3、封装厂商利用金属外壳和无机纤维衬垫对涂覆后的载体进行包裹,并添加其他组件形成内燃机尾气后处理系统后销售给主机厂、整车厂商使用。

原材料厂商为催化剂配套,经涂覆封装后应用于主机厂。原材料中载体壁垒最高,由主机厂商直接管控。

二、国六尾气装置上游原材料值得关注的三大细分领域

安信证券认为,国六尾气装置变化创造出广阔的上游原材料市场空间,2021年上游原材料企业迎来业绩兑现期,其中蜂窝陶瓷载体、沸石分子筛、车用尿素三个细分市场增量空间大。

1、蜂窝陶瓷载体:市场规模扩大5倍,奥福环保国内处于领先地位

蜂窝陶瓷载体是尾气处理装置的主体材料,技术壁垒高,工艺较为复杂,毛利率水平高,国产载体毛利率约 55%-70%。安信证券预计,2023年国内车用蜂窝陶瓷载体新车市场规模有望达到110亿,为国五时期的5倍。

目前,海外企业康宁和NGK占据国内载体市场90%份额,占据垄断地位。奥福环保深耕柴油车用蜂窝陶瓷载体,在国内处于领先地位,国六载体已获得相当数量的检验公告并得以使用,是国内唯一通过认证并取得型式核准证书大尺寸(截面直径≥250mm)壁流式载体产品供应商。

奥福环保产品指标追赶康宁,有望优先实现国产载体的进口替代。目前进口载体价格比国产高40%以上,出于经济性考虑,柴油车载体下游 使用国产替代进口的意愿较强。

安信证券预计,2021年奥福环保的市占率有望达到18%左右,业绩增长空间巨大。

2、沸石分子筛:国内实现从无到有,万润股份具备较大成长空间

应用于柴油发动机尾气后处理的SCR催化剂主要包括钒基SCR及铜基SCR等。但国六标准对氮氧化物的要求更高,钒基催化剂不能满足需求,从而使得国六柴油车需要改变钒基SCR为分子筛SCR,直接带动国内沸石分子筛需求“从 0 到 1”的增长。

一旦国六标准正式实施,铜基SCR将得到广泛应用,而其主要成分沸石分子筛也将成为必备之选。

据庄信万丰,我国和印度将是未来 3 年分子筛需求的最主要增量市场。经测算 2023 年全球沸石分子筛需求量有望达到 2.4 万吨,我国需求量新增约 6000 吨,对应市场规模约 16.7 亿元。

目前全球汽车尾气净化催化剂市场呈现寡头垄断格局,主要有庄信万丰、巴斯夫、优美科等,占据全球70%以上份额。庄信万丰在柴油车尾气治理领域的市场份额超过 50%。

万润股份已与庄信万丰签订了分子筛长期、稳定的排他性供货协议。2020 年-2021 年将新增6500吨柴油车用沸石分子筛产能,将新增 19.5 亿元收入,带来约4亿净利。2019 年公司总净利为5 亿元,其中沸石分子筛约为 2 亿元,具备较大成长空间。

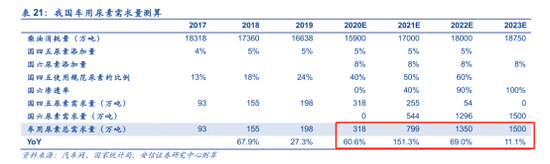

3、车用尿素:市场规模扩大7倍,龙蟠科技是龙头企业

车用尿素是SCR系统里的必需催化还原剂,可以减少NOx尾气排放。据汽车网,国四时每百升柴油消耗需要3L,国五为5L,国六达到了8L,从国四到国六尿素用量大幅提升。

市场由之前劣质尿素横行的状态逐渐品牌规范化。经测算2023年车用尿素国内需求量有望达到1500万吨,约为2019 年的 7 倍,对应市场规模约 300 亿元。

龙蟠科技:国内车用尿素龙头企业。据公告,2022 年公司车用尿素产能有望达到 100 万吨,贡献约3亿元净利,约为2019年的4倍。2019年公司整体净利润 1.27亿,未来业绩有望高速增长。

风险提示:政策推进不及预期、 下游需求不及预期 、 市场竞争加剧、产能建设进度不及预期、 产品品质不稳定的风险等。

来源:安信证券

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:逯文云

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)