牛市第二阶段上攻蓄力中?军工、医药等牛股倍出,牛市情绪仍在,你还不上车?点击立即开户,3分钟极速响应,专属福利!助你“稳抓赚钱时机”!

【今日直播】

掘金大消费|万联汽车周春林:行业弱复苏持续,精选业绩与估值相匹配个股

易方达成曦、招商张夏(金麒麟分析师)(金麒麟分析师):全球科技浪潮下如何掘金科创板

原标题:虽然没有科技股炫目,但三重因素叠加推升这条产业链

来源:财联社

财联社(上海,研究员 邱梦琳)讯,对比东财水泥建材、玻璃陶瓷、木业家具、装修装饰四个板块指数可以发现对应的指数强度依次降低。可以看出,在行业复苏的途中,越是行业集中度高的板块指数越容易创新高,相反的,如果行业门槛较低,企业越分散的板块指数更容易出现低估修复式反弹。

建材、装修、家居、装饰等作为房地产产业链最重要的主线之一,诞生了类似海螺水泥、东方雨虹、顾家家居、亚士创能等等牛股。但由于没有科技产品那么炫目因此很容易被忽略,并且很看地产周期的“脸色”。一般来说只有在房地产行业大好特好的时候才会明显的带动上下游的这条大主线,但今年以来产业链推动逻辑已经发生了一些变化。

主要原因是疫情的干扰、房地产功能的转变以及内循环消费的政策导向。

具体来说,产业上下游需求和房地产竣工周期、精装修标准推进速度、促销费+线上爆发具有较高相关性。

房地产竣工周期

2019年商品房销售面积中85.5%是期房。从地产商开发流程来看,期房开发的流程是:走拿地-开工-预售-竣工-交房的模式。由于各城市达到预售条件的政策有所区别,所以各地开工到预售的时间各不相同。但一般来说,预售模式下从拿地到竣工一般需要三年时间。其中拿地到开工一般需要6个月左右时间,开工到预售大概需要3-6个月, 而预售到竣工需要2年左右的时间。 考虑到今年疫情,华安证券预计2020-2022年竣工面积分别增长7.4%、11.3%和 7.1%。

2020年1-5月,房屋竣工面积累计同比-11.3%,降幅较前值缩窄3.2个 pct,5月单月竣工面积同比+6.2%,竣工回暖的趋势确立。

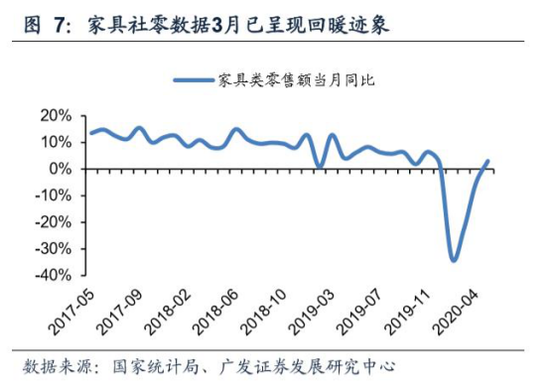

2020年全国住宅有望迎来竣工小高峰(金麒麟分析师),基于装修房屋套数测算模型,山西证券估算2020年住宅装修套数为1041.42万套,同比增长6.23%,潜在订单充足,由于疫情原因前期被压抑的家具购置需求会陆续释放出来,看好下半年延续消费回补和业绩反弹。

精装修标准推进速度

2016 年开始是中国精装修楼盘快速增长的元年。根据奥维云网,2016-2019 年,全国商品住宅精装楼盘开盘规模从115.36万套迅速发展至324.71万套,CAGR为41.19%,而2000年初,精装修楼盘每年的开盘数仅保持个位数增长。受疫情影响,2020年1-5月商品住宅精装楼盘开盘规模累计同比下滑-49.3%。不过,伴随疫情趋于平稳,市场逐步好转。根据奥维云网的数据,2020 年2月的同比降幅最大时超过-96%,此后逐渐收窄至1-5月的-49.3%。

根据奥维云网的数据,我国商品住宅精装楼盘渗透率从2016年的15%提升至2019年的32%,预计2020年精装楼盘渗透率有望提升至37%。这背后最重要的推动力是因为地产商集中度不断提升,CR3市占率由2015年的7.7% 提升至2018年的12.6%左右,同期CR30的市场份额也由26.6%大幅提升至45.2%,因此,下游抢占工程渠道已经成为装修装饰行业的共识。

华安证券推算2020年地板、木门、橱柜、厨电的精装修市场规模分别为116、153、165、83亿元,同比增速为59.9%,增速远高于家居家电行业整体增长。到2023年,地板、木门、橱柜、厨电的精装修市场规模能分别达到188、248、267、134 亿元, 2019-2023年均复合增长率为26.87%。

促销费+线上爆发

2020 年6月家具零售额657亿元,同比增速-14.10%,增速较5月上涨3.40pct。 国内复工复产率接近100%,一季度延缓的家具需求在二季度明显释放,家具企业在电商购物节期间开展线上营销,线上销售数据表现亮眼。

从电商以及卖场销售情况来看,全屋定制销售4月同比增长4.6倍,电商沙发4月销量同比增长49.4%,五一期间线下家具零售表现持续升 温印证回暖趋势开启,但整体来看家具企业由于2-3月营业时间的缺失,同时考虑到零售订单结转至上市公司报表收入存在一季度的时间差,因此Q2仍然可视作低基数, 奠定2021年上半年行业整体业绩以及估值修复的良好增长基础。

再来回看“618”数据,全网各大电商平台 618 期间(即 6.1-6.18 日)GMV 创下新高。长城证券认为整体今年 618 成交表现非常靓丽,主要有以下三方面因素:

1)消费滞后。疫情一方面使得前期的消费需求滞后,同时也催化的线上购物渗透率的进一步提升;

2)加大促销。商家 Q1 受疫情影响面临较大的销售压力,618 期间平台与商家均加大了促销力度吸引客流。

3)增加互动。天猫、苏宁易购、拼多多今年分别与江苏、东方、湖南卫视举办了购物晚会,增加了与消费者的互动。 而下半年的双十一、双十二、圣诞节、春节等传统消费旺季,又给消费推动增添了几分想象力。

责任编辑:张熠

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)