【首届港股金狮奖评选投票ing 1000家上市公司激烈角逐】雷军、马明哲、王兴等知名企业家激烈角逐,谁将脱颖而出?小米、美团、中国银行、银河娱乐、比亚迪等明星企业争相斗艳,孰将傲视群芳?年度最佳港股企业等你来选!【点击投票】

【中银策略】两市成交额上涨31.5%——行业景气跟踪·23

乐观市场

原创 许蔚然 陈乐天

根据《证券期货投资者适当性管理办法》,本公众号仅面向中银国际证券客户中的金融机构专业投资者,敬请您在订阅、接收或使用本订阅号中的信息前自行评估自身的适当性。感谢您给予的理解和配合。若有任何疑问,欢迎联系中银策略。

摘要

重点关注:非银金融和建材边际向上。国务院、央行、一行两会等多项政策落地后,各类专项计划相继设立,非银金融行业基本面有望持续回暖,短期而言,交投数据有所回升;建材行业,未来基建有望成为稳增长的抓手,而地产需求很可能来自于库存盘活和施工加速,需求端整体有望超过市场预期。

汽车、石油石化边际向下。中美经贸摩擦、去杠杆等内外因素共同作用导致经济环境压力较大,汽车终端需求持续低迷;原油方面,主要产油国产量继续上涨,几大机构相继调低了19年的需求预测,市场悲观情绪比较浓厚。

上游资源:美国原油产量环比增速大幅下跌;秦港5500大卡动力煤价格回落;长江钴价持续下跌。

中游材料:钢铁方面,高炉产能利用率唐山骤降但全国增加;1-10月全国水泥产量同比增幅加大;石化煤化产品价格继续下跌。

中游制造:10月推土机销量同比增速大幅上调;1-10月建筑业投资增速降幅缩小。

下游消费:鸡肉价格持续上调;白酒和奶粉价格稳定;10月服装零售当月同比大幅下跌,重点企业零售指数继续下行;房地产土地供应继续大幅下调;乘用车商务车销量暴跌;10月出境游人数同比增速上调。

T M T:费城半导体指数继续回落;10月TMT企业投资继续上调;票房收入和观影人数大增。

金融与公用事业:长期利率下调,两市成交额上涨31.5%;新10月发电与用电量增速均出现回落。

风险提示:经济下行超预期,贸易冲突升级。

正文

1、行业景气跟踪:本周综述

本期报告数据与信息时间范围为11月11日至11月18日(下指本周)。

1.1 重点关注:非银金融与建材

1.2 盈利预测

1.2 盈利预测预期调升:商贸零售、交通运输、农林牧渔。本周上调行业比较少,没有明显行业特征。

预期调降:有色金属、通信、纺织服装。本周大多数行业盈利调降,通信和有色金属近期持续下调。

1.3 市场表现

1.3 市场表现本周,行业全线大涨。涨幅较高的是传媒、计算机和电子元器件。

2、行业景气跟踪:上游资源

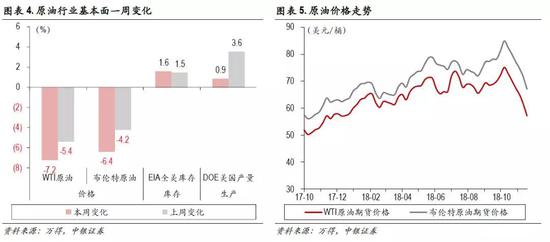

2、行业景气跟踪:上游资源2.1 原油:美国原油产量环比增速大幅下跌

价格:本周WTI原油下跌7.2%,布伦特原油下跌6.4%。供给:全美原油库存数据并未更新,原油产量上涨0.9%。

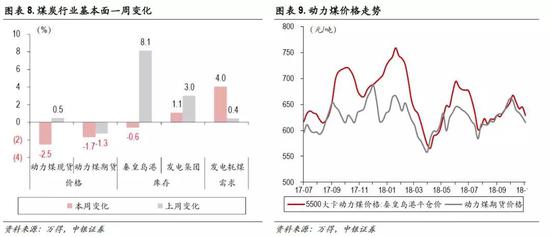

2.2 煤炭:秦港5500大卡动力煤价格回落

2.2 煤炭:秦港5500大卡动力煤价格回落价格:秦港5,500大卡动力煤下跌2.5%,动力煤期货下跌1.7%,价差收窄。库存:秦皇岛港煤炭库存减少0.6%,六大发电集团库存上升1.1%。需求:本周六大发电集团日均耗煤量环比上升4%,稍有抬头。

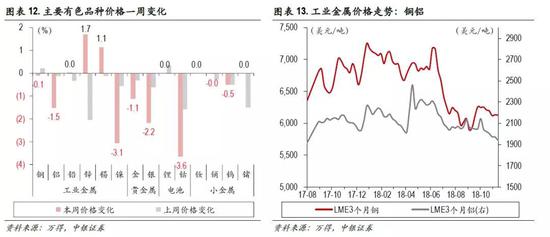

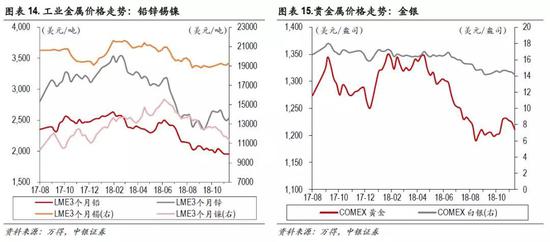

2.3 有色:长江钴价持续下跌

2.3 有色:长江钴价持续下跌工业金属:除锌和锡价格分别上涨1.7%、1.1%外,其他价格均下跌, LME镍铝铜铅分别下跌3.1%、1.5%、0.1%和0.03%。

贵金属:COMEX黄金下跌1.1%,白银下跌2.2%。

电池材料:碳酸锂价格持平前值,长江钴价下跌3.6%。

小金属:轻稀土氧化镨钕价格持平,重稀土氧化镝持平前值,钨精矿下跌0.5%,锗锭持平前值。

3、行业景气度跟踪:中游材料

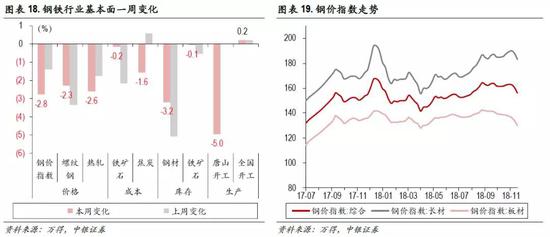

3、行业景气度跟踪:中游材料3.1 钢铁:高炉产能利用率唐山骤降但全国增加

价格:现货方面,钢价综合指数环比下跌2.8%,期货方面,螺纹钢跌2.3%,热轧跌2.6%。成本:原料铁矿石期货价格跌0.2%,冶炼能源焦炭期货价格本周跌1.6%。库存:主要城市钢材库存本周下降3.2%;铁矿石库存下降0.1%。生产:本周唐山钢厂高炉开工率下降5%,全国钢厂高炉开工率环比下跌0.1%。

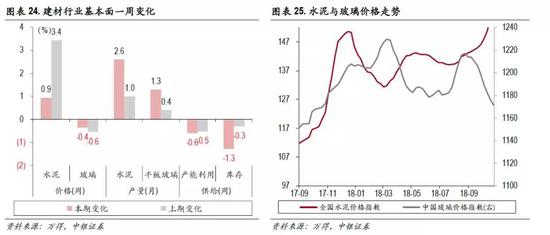

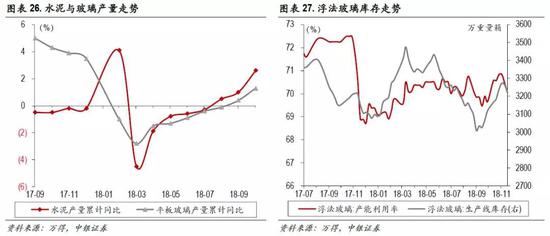

3.2 建材:1-10月全国水泥产量同比增幅加大

3.2 建材:1-10月全国水泥产量同比增幅加大价格:本周,全国水泥价格指数上升0.9%;玻璃价格指数下降0.4%。供给:1-10月全国水泥产量累计同比上升2.6%,前值1.0%,1-10月平板玻璃产量累计同比上升1.3%,前值0.4%,本周浮法玻璃库存下降1.3%。

3.3 化工:石化煤化产品价格继续下跌

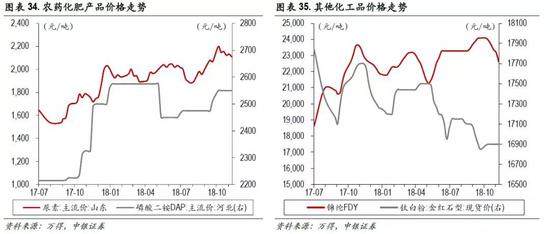

3.3 化工:石化煤化产品价格继续下跌石化:纯苯跌3.1%,苯乙烯跌5.8%;煤化:甲醇跌7.7%,醋酸跌10%;橡塑:橡胶持平前值,聚丙烯跌2.9%;氯碱:重质纯碱基本持平前值;化纤:黏胶短纤持平前值,PTA跌1.6%;农化:尿素价格跌1.1%,磷酸二铵价格未变;其他:锦纶跌2.5%,钛白粉持平前值。

4、行业景气度跟踪:中游制造

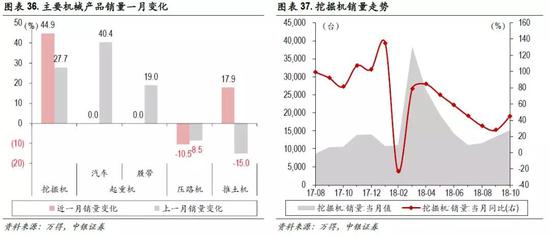

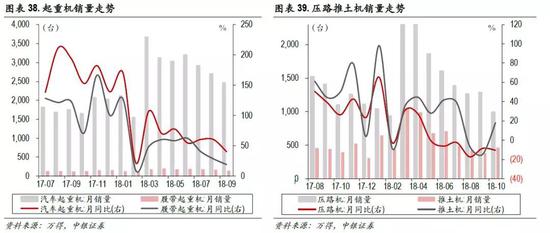

4、行业景气度跟踪:中游制造4.1 机械:10月推土机销量同比增速大幅上调

本周压路机和推土机销量数据更新。10月压路机销量环比降10.5%,前值-8.5%,推土机增17.9%,前值-15%,同比增速大幅上调。9月,汽车起重机销售同比增速40.4%,履带起重机同比60.3%。

4.2 建筑:1-10月建筑业投资增速降幅缩小

4.2 建筑:1-10月建筑业投资增速降幅缩小1-10月基建(不含电力)投资同比增速3.7%,较9月3.3%有所回升;1-10月建筑业固定资产投资累计同比负增5.9%,降幅缩小。9月PPP投资当月同比负增3.1%,增速继续下降。

4.3 造纸:铜版纸价格价格下调

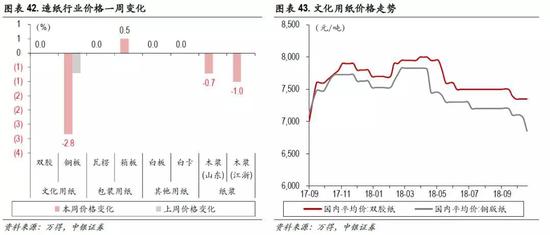

4.3 造纸:铜版纸价格价格下调文化用纸:双胶纸价格持平前值,铜版纸价格下跌2.8%。包装用纸:瓦楞纸持平前值,箱板纸上调0.5%。其他用纸:白板纸下和白卡纸价格持平前值。纸浆:山东木浆、江浙沪木浆分别下跌0.7%和1.0%。

4.4 电力设备与新能源:9月水电电源建设投资回落

本周行业数据未更新。9月,电源建设投资累计同比下降1.8%,前值-10.9%,跌幅收窄;水电同比增19%,前值26%,火电同比上涨6.2%,前值6.1%;9月电网建设投资累计同比跌9.6%,前值-13.7%。

5、行业景气度跟踪:下游消费

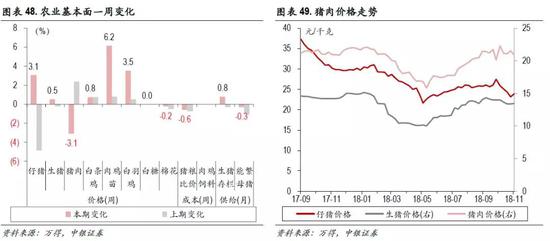

5、行业景气度跟踪:下游消费5.1 农业:鸡肉价格持续上调

生猪养殖:11月第一周, 22省市平均仔猪价格环比下跌3.1%,生猪价格涨0.5%,猪肉价格跌3.1%;成本方面,猪粮比价下降0.6%;供给方面,9月生猪存栏环比上升0.8%,能繁母猪存栏环比下降0.3%。肉鸡养殖:价格方面,本周鸡苗价格涨6.2%,白条鸡价格涨0.8%,白羽鸡价格上涨3.5%。其他:本周,白糖价格未更新,棉花价格跌0.2%。

5.2 食品饮料:价格稳定

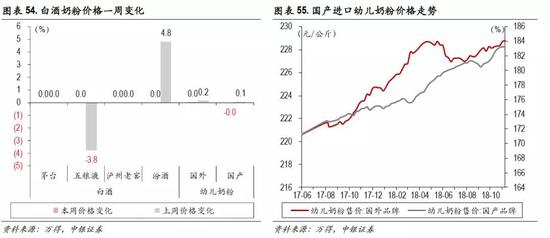

5.2 食品饮料:价格稳定本周,白酒价格均持平前值。国产和国外品牌幼儿奶粉价格基本未改变。

5.3 纺织服装:10月服装零售当月同比大幅下跌

5.3 纺织服装:10月服装零售当月同比大幅下跌10月服装零售当月同比4.9%,前值9.7%。10月纺织服装类商品出口累计同比增9.9%,前值10.5%,小幅下跌。

5.4 医药:维生素报价回升

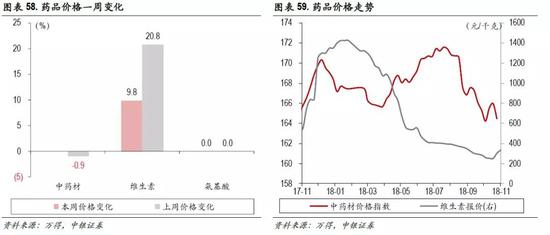

5.4 医药:维生素报价回升维生素价格环比上升9.8%,赖氨酸和中药材价格未更新。

5.5 商贸零售:10月重点企业零售指数继续下行

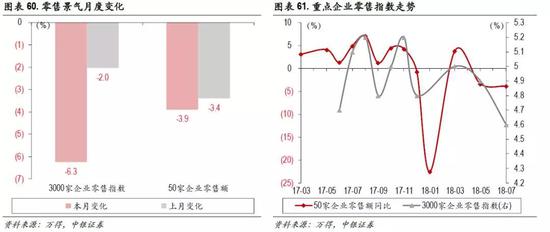

5.5 商贸零售:10月重点企业零售指数继续下行10月,3000家重点企业零售指数下降6.3%,9月下降2.0%。

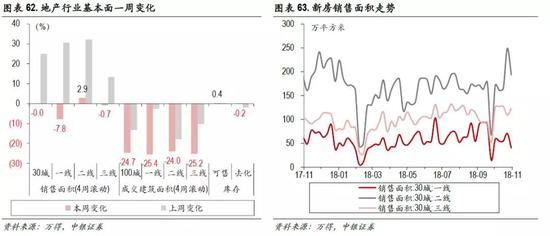

5.6 地产:土地供应继续大幅下调

5.6 地产:土地供应继续大幅下调销售:11月第1周,30大中城市新房销售面积(4周滚动)环比基本未变,其中,一线下跌7.8%,二线上涨2.9%,三线下跌0.7%。土地供应:本周100大中城市成交建筑面积(4周滚动)环比下降24.7%,一二三线分别下降25.4%、24.0%、25.2%。库存:11月第1周,十大城市新房可售面积增加0.4%,3个月移动平均去化周期为46周,环比下降0.2%。

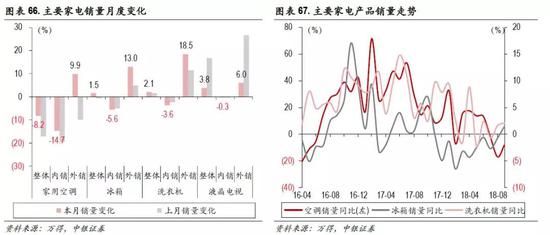

5.7 家电:8月、9月外销支撑销量

5.7 家电:8月、9月外销支撑销量本周,行业数据未更新。家用空调:9月,销量同比下降8.2%,内销下降14.7%,外销增加9.9。冰箱:9月,销量同比增1.5%,内销降5.6%,外销涨13%;洗衣机:9月,销量同比升2.1%,内销降3.6%,外销升18.5%;液晶电视:9月,销量同比增3.8%,内销降0.3%,外销同比增6%。

9月冰箱和洗衣机销量上调,内销同样不振,但外需支撑短期销量。

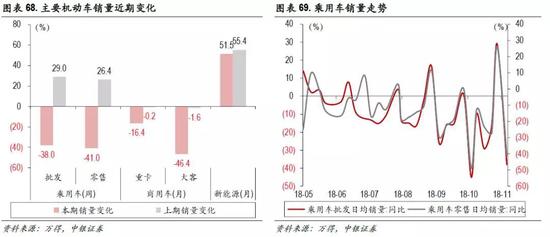

5.8 汽车:乘用车和商务车销量暴跌

5.8 汽车:乘用车和商务车销量暴跌乘用车:11月第1周,乘用车批发同比下跌38%,乘用车零售下跌41%。商用车:10月重卡、大客销量同比降16.4%、46.4%。新能源车:10月销售同比增51.6%,仍高速增长。

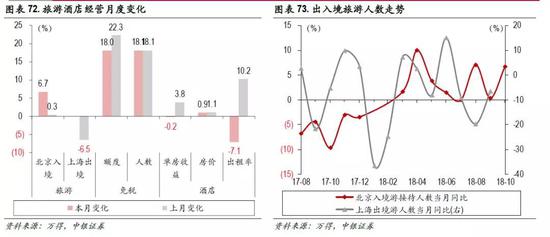

5.9 旅游酒店:10月出境游人数同比增速上调

5.9 旅游酒店:10月出境游人数同比增速上调旅游:10月,北京入境游人数同比增6.7%;上海9月出境游同比降6.47%。免税购物:本周数据未更新。酒店:本周未更新。

6、行业景气度跟踪:TMT

6、行业景气度跟踪:TMT6.1 电子:费城半导体指数继续回落

本周,费城半导体指数跌0.7%,前值-0.8%;DRAM内存价格跌1.3%,前值-1.3%。9月北美半导体出货额同比1.8%,前值2.5%。

6.2 通信:电信业务增速继续保持高增长

6.2 通信:电信业务增速继续保持高增长本周,行业数据未更新。9月,电信业务总量增长144.1%;移动互联网接入流量同比增201.9%,近一年同比增速持续攀升;移动互联网用户同比上升0.5%;手机上网用户同比持平。

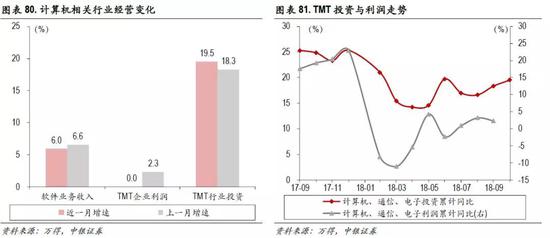

6.3 计算机:10月TMT企业投资继续上调

6.3 计算机:10月TMT企业投资继续上调10月,计算机、通信、电子类固定资产投资累计同比增19.5,前值18.3%,计算机、通信以及电子大类工业企业利润累计同比无变化,前值3.2%。

6.4 传媒:票房收入和观影人数大增

6.4 传媒:票房收入和观影人数大增11月第一周,票房收入和观影人数大增,分别增长135%和120%。10月新片上映数量整体下降25%,其中国产数量下跌35%,进口数量上涨25%。

7、行业景气度跟踪:金融与服务业

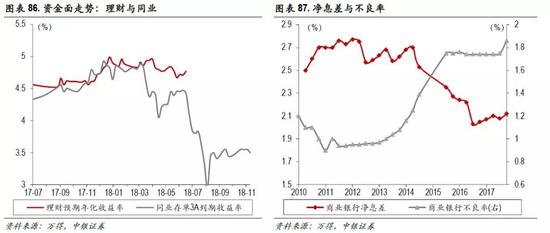

7、行业景气度跟踪:金融与服务业7.1 银行:长期利率下调

本周,短端7天银行间质押式回购利率上浮10.4个BP,长端十年期国债收益率下跌12.5个BP;理财收益率本周未更新;同业存单3A到期收益率本周报3.50%,下跌5个BP。

7.2 非银金融:两市成交额上涨31.5%

7.2 非银金融:两市成交额上涨31.5%券商:本周,沪深两市成交额日均环比上涨31.5%,两融余额环比上涨1.1%,11月第1周,新增投资者数量环比上浮0.6%。保险:9月整体保费收入同比增长14.6%,其中,寿险6.6%,财险12.4%。

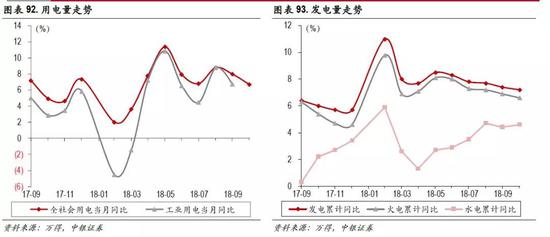

7.3 电力与公用事业:10月发电与用电量增速均出现回落

7.3 电力与公用事业:10月发电与用电量增速均出现回落价格:本周天然气价格,河北地区涨0.1%,浙江地区跌1.6%。供给: 10月发电量同比增7.2%,前值7.4%,天然气产量累计同比6.3%。需求:社会用电10月同比增6.7%,工业用电9月同比增6.78%。

7.4 交通运输:9月公路货运量增速连续三月反弹

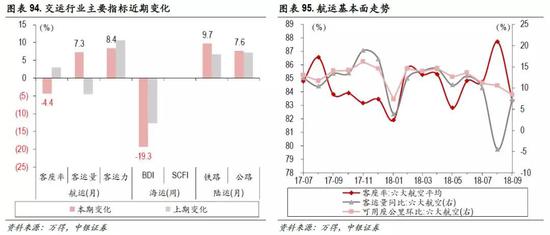

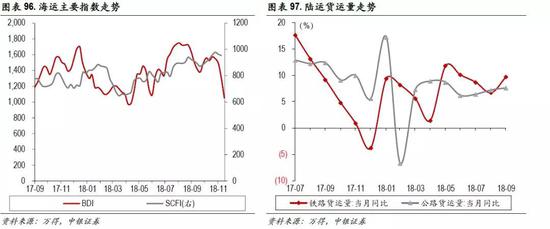

7.4 交通运输:9月公路货运量增速连续三月反弹航空:本周数据未更新。 9月民航客座率下降4.4%,客运量同比增加7.3%,六大航可用座公里环比增长8.4%。海运:本周BDI指数下降19.3%。陆运: 9月,铁路货运量同比增速9.7%,止跌回升,公路货运量同比增速7.6%,连续3月反弹。

风险提示:经济下行超预期,中美贸易冲突升级。

风险提示:经济下行超预期,中美贸易冲突升级。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:王涵

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)