新浪财经带你寻找最有潜力、最有投资价值的港股上市公司,“2018金狮奖港股上市公司价值风云榜评选”火热进行中!【点击投票】欢迎您来助力!联系邮箱:zhongping1@staff.sina.com.cn

地产一哥的高息美元债

来源:谈天说债

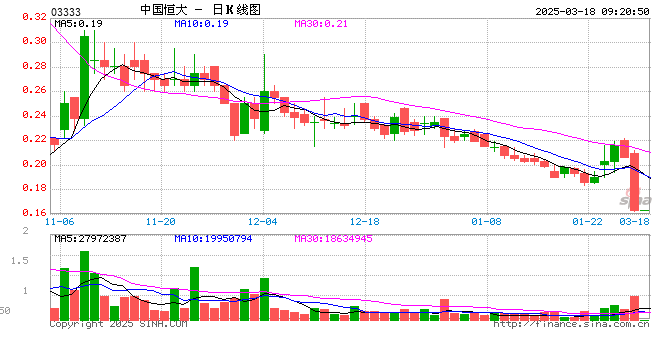

事件:恒大近期在离岸市场发行多期美元债,由于票息较高,引起市场较大关注。

10月31日,发行三期合计18亿美元债,其中2年期,5.56亿,票息11%;4年期,6.45亿,票息13%;5年期,5.90亿,票息13.75%。其中许家印及一致行动人合计认购10亿。

11月19日,增发一期美元债,2年期,2亿,票息11%。

四期美元债均通过境外子公司进行,采用维好+担保方式,募集资金用途主要为现有离岸债务再融资。

恒大上一次境外发债是18年1月180亿的可转债,期限5年,票息4.25%。再往前是,2017年6月发行三期美元债,其中4年期6.25%、5年期7.50%、8年期8.75%。

尽管这次新发债券票息,受到美联储加息的影响,但超过13%的票息依旧创其美元债记录,上一次发行高达10%以上美元债,还是2015年2月,那时地产行业尚在上一轮景气底部苦苦挣扎。

而恒大境内经营实体,存续的剩余期限为1.63+2年的公司债二级市场估值为6.45%,远低于本次发行的2年期11%的美元债。当然这么直接比,可能不太合适,前述美元债发行公布后,境内债券收益率几乎波澜不惊。

对于此次发行高息美元债,市场有几种解读:

一种是认为,恒大此举是为抬高整体房企融资利率,“让大家都绷紧点”,这个观点有点娱乐化,看看就好。

另一种认为,恒大确实缺钱,二级认购不足,许教授不得不自掏腰包,这种观点认可度较高,毕竟这个档口,没有那个民营房企不缺钱。

2017年恒大三轮引入1300亿战略投资者,偿还了境外永续债,大幅降低财务成本,2018年拿地进一步收缩。尽管18年房企普遍放缓拿地步骤,但拿地/销售收入大幅降为个位数的大型房企,仅有恒大和融创。而碧桂园(0.405, -0.03, -6.90%)、绿地、新城等这个数据还在20%以上。

应该说恒大不仅在战略上拿地收缩,从三四线向一二线回撤,而且战术上加大推盘和回笼资金,无奈A股借壳不尽人意,再加上跟老贾撕逼。

恒大之前提议的分派168亿港币股息已经特别股东大会审议通过,并于10月19日分发完毕(这个不太确定)。所以此次高息发债用于分红的说法,有点勉强,不过先借钱分红,再借钱还债,也说得过去。

但也有人认为,前期分红168亿港币,按照许教授持有71%来算,可分得119亿港币,此次再高息借给公司,存在一定利益输送。也有路边社信息,本次发行认购热情不高,许教授不得已才出面认购。

查了下近期中资美元债一级发行情况,近期发行美元债的地产企业:

恒大境外评级目前为标普B/穆迪B2/惠誉B+,参考上表中几家企业不同评级和发行方式,以及市场对接下来房地产市场的悲观预期,11%的票息也许是随行就市。还是境外市场更加市场化,这个价格接近民营房企今年的信托融资成本。

不过许教授参与认购,确实有点看不懂,是肥水不流外人田,还是不得已而为之?

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张海营

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 11:35:14

【“惠“聚元宵】乐享头彩!即日起《潜伏擒牛》VIP课程全场六折,半年VIP课程低至881元/月;更有月课1088元/月,季课6折3088元/三个月。活动过后价格会提升,切勿错过!加入至尊擒牛VIP:享四大顶级服务 【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每日一份高端内部绝密文章:包含明日布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!赶紧戳,直接购买:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

趋势领涨今天 11:34:23

华友钴业(sh603799)公告称,公司控股股东华友控股拟自本公告披露之日起1年内,通过上海证券交易所交易系统以集中竞价交易方式增持公司A股股份,增持总金额不低于人民币3亿元,不超过人民币6亿元。增持计划不触及要约收购,不会导致公司控股股东及实际控制人发生变化。 -

趋势领涨今天 10:36:30

【天成自控(sh603085):与广东高域签订战略合作协议 围绕eVTOL等方面开展战略合作】天成自控(sh603085)公告称,公司控股子公司广东天成与广东高域签订《战略合作协议》,双方将基于各自优势资源,共同围绕电动垂直起降飞行器(eVTOL)零部件及材料在技术研发和产品量产等方面开展战略合作。 -

数字江恩今天 09:49:26

最后,这里的c延伸,哪怕延伸也是末端了。不跌破支撑,还可以有时间,但今日高点之上的空间并不大。要控制仓位,而不是肆意重仓了。 -

数字江恩今天 09:49:21

图上的红线,是绿色方框震荡中最后一个低点,和绿色方框最低点,构成了回踩的两道防线。若不跌破红线则表示震荡很强,反之跌破绿色方框最低点则代表昨日拉高是诱多。明日核心是防御,只要回踩不跌破支撑位,那么震荡后下周还要再起一轮。 -

数字江恩今天 09:49:10

昨日已经明确了,拉起为延伸结构,延伸结构主要是看支撑,这里便看1分钟图。图上的绿色方框是之前3300-3330的主体震荡区间,昨日尾盘拉起来之后,今天构造了1分钟级别的顶背离,这也是尾盘下跌的原因。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:48:59

板块来看,今天出现了非常明显的变化。前期强势的deepseek概念、机器人(sz300024)概念今日都出现了较为明显的回踩,部分高位股还跌幅较大。而低位的传媒、酿酒、农林牧渔、地产建筑建材、金融却轮番上涨,但能坚持全天的,也就是传媒、酿酒和农林牧渔。 -

数字江恩今天 09:48:53

A股两市今日成交7058 + 11140 = 18198 亿人民币,相比昨日放量明显。大盘窄幅横盘震荡直至尾盘略微新高后,快速杀跌,收跌14个点。个股方面,只有约20%的个股红盘,但大幅下跌个股家数不多。 -

数字江恩今天 09:48:49

延伸继续看支撑 -

趋势领涨今天 09:20:36

A股尾盘回落终于带下了港股,港股恒生科技指数收盘下跌近2%,盘中是大涨近4%的,一天振幅超过了6%,港股年后走势很强,恒生科技指数已经接近了去年10月份的高点,短期回调一下也是非常正常的,相比港股,A股还是去年高点的半山腰,所以,大家也没必要过度担心。