【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

今天,茅台披露了三季报。

茅台,业绩爆雷了。

根据wind的市场一致预期,市场预期茅台2018年收入、利润增速都是30%左右,而上半年是40%,也就是说,市场对茅台在2018年下半年的收入、盈利增速预期是20%。

最新披露的三季报,单季度茅台的收入利润都基本没有增长。

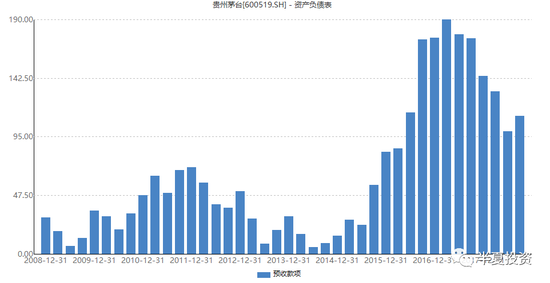

最新披露的三季报,单季度茅台的收入利润都基本没有增长。 其实,一贯被用作茅台业绩领先指标的预售账款,前几个季度就开始快速下滑了。

其实,一贯被用作茅台业绩领先指标的预售账款,前几个季度就开始快速下滑了。市场给出的解释是:茅台对经销商的政策有变化,并非超进度确认收入。我对于茅台与经销商的政策并无深刻的认识,不会妄加评论。

但是,3季度预收账款并无异动的背景下,收入和利润增速大幅下滑,的确是切切实实的发生了。

尽管白马爆雷已经不罕见,前不久就有几个。

尽管白马爆雷已经不罕见,前不久就有几个。但是茅台还是不一样。

茅台,在A股市场的地位,就好像漫天繁星中最亮的一颗,好比弱水三千中最醇的一瓢。

围绕着茅台,在投资圈,有一些流传广泛的神话故事。比如有重仓茅台的男性基金经理自称喝了茅台后生理能力大幅提升,远超常人可以理解的威猛。

围绕着茅台,在过去20年,中国投资界还有一种非常成功的投资模式。

这种投资模式的具体操作是:

持有消费医药行业的龙头企业,比如茅台和它的小伙伴,再比如某些家电制造商,某些中药生产商,某些调味品企业。

满仓,然后躺着。

如果对自己要求高一点,那么每过1、2年,根据行业竞争格局的变化,小幅调整一下持仓,减持一点份额减小的,增持一些份额扩大的。

过去20年,这种策略执行下来的结果:

在熊市肯定能跑赢大盘,除了金融危机和股灾,年度来看基本不会亏钱,或者亏钱10%左右;

在大牛市跑得比大盘慢一点,但也有30%以上的正收益;

在所谓价值投资理念重塑的年份(其实就是流动性紧缩炒不动小票,但经济和盈利增速还好可以炒大票的年份,比如2004和2017),会大放异彩。因为其他小妖股跌得七荤八素的时候,这类股票反而往往有20%以上的涨幅,对比足够鲜明。

经过10年20年,这种策略长期执行下来,不用择时,回撤可以容忍,还有20%以上的复合收益率。

持这种投资策略的投资人,过去20年可以说是最幸福的投资人。

这种选好公司,长期持有的投资策略,一言蔽之就是“中国巴菲特”。

这种策略和投资哲学容易理解,还容易和守拙、耐寂寞、时间玫瑰这些美好的词联系在一起,在道德上占据了上风,于是深受社会大众认同和喜爱,非常容易扩张资产管理规模。

这种策略不用频繁交易,不给监管添乱。还把自己的前途和国家经济的起落简单直接的绑在一起,简称“赌国运”,所以也容易被政府和监管层喜爱和推崇。

这种策略在life style上更是极好的:满仓,躺着,然后就赢了。

对于这种躺赢的生活方式,我们这些:

每周看100个数据,跟踪10个供需平衡表;

每年看100个模型,跟踪10个国家宏观经济演变;

既要关心央行和财政部互怼,还要关心Trump和Powell骂战;’

既要时刻跟踪唐山限产比例,还要持续跟踪伊朗石油出口数量;

明明知道A股要跌,也害怕被当成反动派不敢开股指空仓;

累得跟狗一样,却并没有多少人能懂、能认可;

的宏观对冲基金经理,一直是很羡慕的。

但是为什么我没有走这条“中国巴菲特的躺赢之路”?首先因为我更喜欢宏观对冲,知道宏观对冲才可以真正穿越牛熊,同时因为我知道“中国巴菲特的躺赢之路”并非没有尽头。

我年初的文章李蓓:A股市场2018年也会是熊市里,就分析过白酒的案例(如下)

白酒

人所共知,白酒在前些年主要是基建驱动的。最近这两年,一大半变成了中产阶级消费升级驱动。基建的下滑上面已经讨论得非常充分,这里来讨论一下中产阶级消费升级。

对于可选高端消费品而言,消费跟财富效应有很大的关系。2016年到2017年从1,2线到3,4线逐渐蔓延开来的房价上涨,给了中产阶级比较强的财富效应,至少是心理的财富效应。对于茅台这样的高端可选消费品的刺激是比较强的。

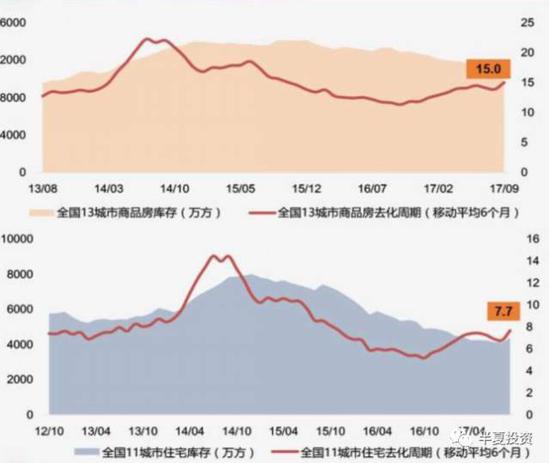

地产销售已经持续走弱,1,2线城市的库存已经向上拐头,北京上海的房价已经松动小幅下跌。后续地产销售继续向下,库存继续累积,房价自然无法再涨,将会阶段性转跌,财富效应就不再有了。

过去几年居民杠杆快速大幅提升,加杠杆的主力就是中产阶级。

过去几年居民杠杆快速大幅提升,加杠杆的主力就是中产阶级。

一旦房价下跌范围蔓延开来,在高杠杆的状态下,财富效应的逆转也会是更为猛烈的。对可选高端消费品的打击,可能也会超出过往的经验。

总结一下,本质上,无论白酒还是牛奶,无论牙膏还是酱油,无论中药还是小家电,这种“中国巴菲特躺赢”的投资模式之所以能够成功,建立在3个条件上:

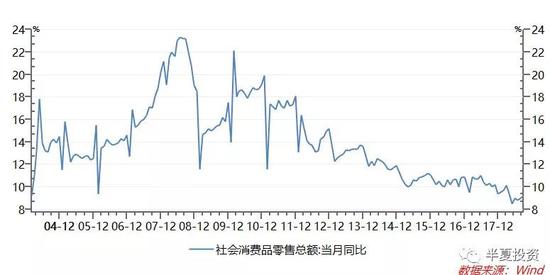

1,中国经济高增速,使得过去10多年,消费保持了平均15%的高增速,即便2008年金融危机也没有跌破10%。

2,消费品市场成熟化的过程,行业洗牌,龙头企业份额持续扩大。

3,居民部门杠杆率总体低位,经济周期对消费的影响不大,消费品企业业绩波动小。

而现在,这三个条件都不再成立:

而现在,这三个条件都不再成立:1,部分因为经济增速自然向下。过去几年消费增速持续下行,今年消费增速持续低于10%。

2,大部分行业的洗牌已经完成,主导企业的市场份额已经大幅提高,抢占其它企业市场份额的空间大大缩小。

3,居民杠杆大幅提高,如果看居民杠杆/可支配收入,已经接近100%,跟美国日本的水平相当。随着杠杆的提高,居民消费意愿与资产价格的相关度大幅提高,居民收入可用于消费部分(扣减按揭和消费贷本金利息偿还)的波动性大幅提高,居民消费的波动性大幅提高。经济周期下行时,消费的下滑也会非常显著。

所以,龙头消费股票不再具有过去20年的攻守兼备的属性。

满仓龙头消费股,躺着赢得世界的黄金时代结束了。

但是,在今年年初,市场并没有意识到这一点。龙头消费医药股的估值水平,反而被资金的惯性推到了历史最高估值水平附近。

好像落幕前的烟花,格外耀眼。

(完)

责任编辑:张恒星 SF142

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)