金秋行情出现调整?抓紧上车机会!【点击立即开户,别错过下一波大行情!】

来源:港股情报局

近期在港股市场又掀起了物业股上市的热潮。

首先由腾讯、京东、南方基金等多家机构作为基石投资者买入的卓越商企服务公开发售获得651倍超额认购,将于10月19日正式登陆港交所挂牌上市。

这家深耕于大湾区的商业物业管理服务商,在2017年至2019年实现了营收接近翻倍的增长。

除了卓越商企服务,近期还有消息指另外两家物业服务公司通过了港交所聆讯,一家是合景泰富旗下的合景悠活,消息指这家公司已经吸引8家机构作为基石投资者,其中高瓴资本认购金额为5000万美元,排名第一。

来源:路演文件

而第二家是世茂服务,这家公司同样来头不小,首先是其背靠世茂集团,其次是一家获得腾讯和红杉资本投资的物业服务百强企业。

来源:华盛证券

不仅是上述三家物业公司,截至10月15日根据港交所数据统计,目前已经递表的物业公司有10家之多,其中不乏融创服务、金科智慧服务等重磅物业IPO项目。

如此之多的物业企业将要登陆香港上市,对于投资者而言是否是一次难得的投资机遇呢,我们通过数据来看看。

一、物管股三家上市以来涨5倍,翻倍股高达十家

在今年的港股市场,物业管理板块的股价走势可以用势如破竹来形容。

截至2020年10月15日收市,尽管上半年有新冠肺炎疫情影响,港股26家上市物业管理公司年内股价平均上涨51.5%,只有六家出现下跌。同期恒生指数跌幅为13.44%,物业股走势远强于大盘。

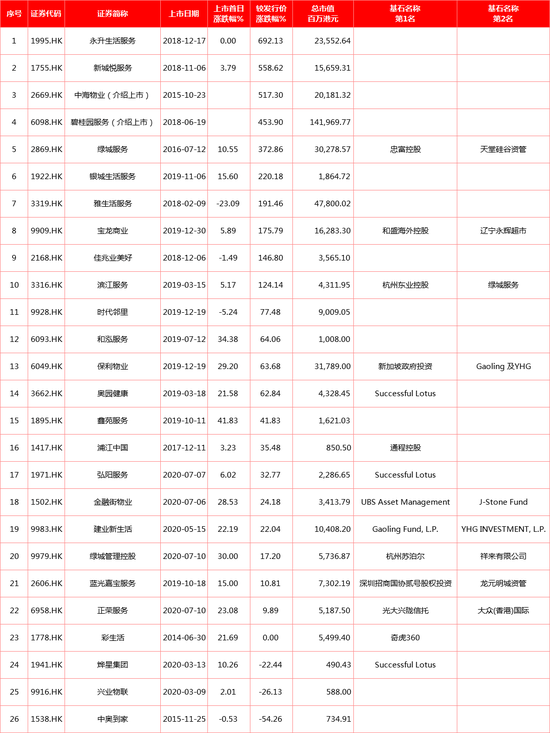

截至2020年10月15日收市,按照上市以来较发行价涨跌幅统计,永升生活服务、新城悦服务以及中海物业已经分别涨了有692.13%、558.62%和517.3%。其中下图统计中,中海物业和碧桂园服务是以介绍形式上市,统计的是上市之初市值至今的累计涨幅。

而上市来较发行价涨幅超过100%的物业管理公司有十家之多,如碧桂园服务、绿城服务、银城生活服务、雅生活服务、宝龙商业、佳兆业美好和滨江服务,这些公司涨幅分别有453.9%、372.86%、220.18%、191.46%、175.79%、146.8%、124.14%。

来源:华盛证券

而不仅是累计涨幅,物业管理公司在新股上市时的涨跌幅数据同样亮眼。

历史上24只物业股上市(除中海物业、碧桂园服务为介绍上市),首日下跌的仅有4只,首日上涨率达81.8%。而如奥园健康、保利物业、建业新生活、彩生活、和泓服务、鑫苑服务、绿城管理、金融街物业、正荣服务这些公司在上市首日涨幅更是有20%以上。

值得一提的是物业管理公司也吸引了大量机构作为基石投资者买入,其中包括著名基金经理张磊所操持的高瓴资本、新加坡政府投资公司、奇虎360、恒基地产董事长李家杰等。

按照过往数据,获得基石投资的物业管理公司在上市首日均有上涨表现。所以近期的物业管理公司IPO申购,对于打新投资者而言可谓难得的机遇。

优质的物业公司不仅值得打新,还有许多长期持有回报更高,那么投资物业公司我们需要关注哪些关键信息呢,知名券商机构总结了有几点。

二、物管行业高度分散,行业龙头优势明显

物业管理属于劳动密集型行业,难以形成规模经济,行业目前呈现小而散的格局。分业态来看,住宅物业进入门槛较低企业布局最多, 500强中有95.6%的企业布局了该业态,目前较为分散。

地产行业的集中度对物业行业具有一定的参考意义。

中指研究院百强物企研究报告统计,2018年全国物业管理企业TOP10、TOP100所占市场份额为11.4%、 38.9%;对比房地产开发企业TOP10、TOP100所占的市场份额物业管理行业当前集中度不高。

从头部企业来看,物业管理行业综合实力排名第一的万科物业2019年在管面积为4.5亿平方米,所占市场份额不足2%。

来源:中指研究院

但未来的趋势会对于物业的龙头企业更为有利。

第一个原因是房企的集中度提升会推动物企的集中度提升,房地产行业的龙头企业销售规模优势明显,会为关联物业公司带来更多的增量在管面积。

第二个原因是资本市场助力行业整合,头部企业的规模加速扩张。

第三个原因是在未来存量物业主导的市场竞争中,服务品质会是物企的护城河及核心竞争力。龙头物企的服务意识更强,同时科技的应用提高了业主满意度,使其在未来在服务品质竞争中具有优势。

中指研究院数据统计,2018年TOP10企业的在管面积均值为2.39亿㎡,是TOP100企业的6.43倍,TOP10企业的储备面积均值为1.01亿平方米,是TOP100企业的9.06倍。TOP10企业的营业收入均值增速也远高于其他梯队的企业。

综合来看,头部企业呈现出强者愈强的态势,会推动行业集中度进一步提升。

而且当前物企主要通过承接关联房企项目、第三方市场拓展及收并购的方式拓展在管面积。我国房地产每年竣工规模仍然较高,背靠房地产集团的物企可以直接通过关联房企获取项目资源,实现在管面积的增长。

来源:招银研究院

这里筛选了22家以住宅业态为主的上市物企,并根据克尔瑞2019全口径销售金额排名前50的房企名单对其进行划分,分为有强地产背景的物业企业(销售金额排名前50房企)和无强地产背景的物业企业(销售金额排名不在前50的房企)。

大部分有强地产背景的物企在管面积规模明显高于无强地产背景的物业企业。

2019年在管面积超过1亿平方米的上市物企有7家,其中6家关联的地产公司较强(彩生活2014年登陆资本市场曾进行大规模并购因此在管面积较高)。

有强地产背景的物业企业在管面积的平均增速也明显高于无强地产背景的物业企业。

三、结语:物业行业未来5年整体增长持续向好

根据中国物业管理协会数据统计,截止2018年物业管理行业整体在管面积已达到279.3亿平方米,经营收入达到7043.6亿元。

机构招银测算未来5年行业整体营收增长率在15%-20%之间,呈现持续向好趋势。

现阶段,管理面积增长是物业管理行业收入增长的主要驱动因素。

地产竣工为行业带来管理面积的确定性增长。老旧小区改造、“放管服”改革下行业渗透率的提升可进一步增加在管面积。

来源:招银研究院

长远来看,在以规模扩张为核心的阶段完成后,运营质量尤其是社区增值服务会成为各大物业公司成长的分水岭,科技在增值服务收入中的应用为其带来更具延展性的服务内容,会成为下一个行业利润的重要增长点。

上述指标在投资物业股的时候,投资者可以密切关注、比较,把握物业行业上市热潮带来的投资机遇。

▶ 免责声明:

以上内容不代表华盛的立场,不构成华盛相关的任何投资建议。在做出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业人士意见。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:马婕

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)