原标题:解读丨商业银行法修改建议稿来了:一个不变和六大变化

银行入股券商尚待时日?

作为金融领域的重要法律,《商业银行法》在1995年通过后,分别经历了2003年较大改动和2015年细微改动,时至今日已表现出很多与金融形势和银行业发展实践不相匹配的问题。

2018年9月,十三届全国人大常委会将《商业银行法》修改纳入立法规划。今年1月16日,人民银行召开的2020年金融法治工作电视电话会议认为,金融法治工作的重要性日益凸显,要不断加强金融立法,完善法律规则体系。2020年要加快推进《商业银行法》等重点立法。

10月16日,央行公布《商业银行法(修改建议稿)》(下称修改建议稿)。现行《商业银行法》共九章95条,《修改建议稿》共十一章127 条,其中整合后新设或充实了四个章节,分别涵盖公司治理、资本与风险管理、客户权益保护、风险处置与市场退出。

人民银行解读称,近十余年来,我国银行业飞速发展,参与主体数量急剧增加,规模持续壮大,业务范围逐步扩展,创新性、交叉性金融业务不断涌现,立法和监管面临很多新情况。现行《商业银行法》大量条款已不适应实际需求,亟待全面修订。

再次重申分业经营的理念,银行入股券商尚待时日?

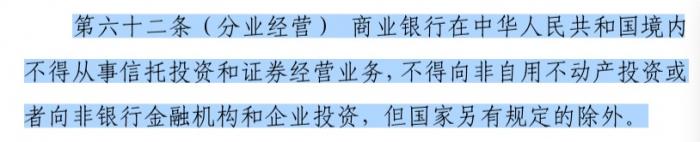

先说一个未变的地方:

今年端午节前后,“证监会正在计划向两家商业银行发放券商试点牌照”的消息引起广泛关注。但其面临法律约束,其中一条来自于《商业银行法》第四十三条规定:商业银行在中华人民共和国境内不得从事信托投资和证券经营业务,不得向非自用不动产投资或者向非银行金融机构和企业投资,但国家另有规定的除外。

今年“两会”期间,多位代表提出“完善商业银行业务范围与经营规则,放开并规范综合经营或混业经营”的建议。

但本次修改建议稿依然强调分业经营,上述条款一字未改,意味着监管层仍较为谨慎,银行入股券商或尚待时日。

不过,实践中银行控股境内保险、基金等非银金融机构已成为事实,同时针对非金融企业的金控监管办法已经印发,未来或许会在针对金融机构的金控办法中明确商业银行的综合经营规则。

而和2015年的版本相比,这次修改意见稿主要有以下几大变化:

1.明确村镇银行法律地位,引入功能监管原则

根据现行《商业银行法》,商业银行是指依照本法和公司法设立的吸收公众存款、发放贷款、办理结算等业务的企业法人,主要包括全国性商业银行、城市商业银行、农村商业银行三类。此次修改建议稿则将村镇银行也纳入范畴之内,前三类银行的注册资本要求则大幅提升:

前述改变为机构监管的原则,此次修改还引入功能监管。近年随着金融市场的发展,在我国开展存款业务与贷款业务的机构逐渐增多,尽管很多机构没有“商业银行”的名称,但依然开展存贷款业务。

此次修改意见稿提出,开发性金融机构、政策性银行、农村信用合作社、农村合作银行、企业集团财务公司、金融租赁公司、汽车金融公司、消费金融公司等办理本法规定的商业银行业务的,适用本法有关规定,体现功能监管原则。

2.引入薪酬追索扣回措施

2008年金融危机后,美国公众惊讶地发现,一些金融企业高管或通过高风险的投资、或采取财务违法行为,制造了虚高经营业绩,从而获得更多的奖金与股票期权。但危机发生后,却把风险留给公众,国内也类似案例发生。

为了避免这种事情发生,此次修改意见稿提出,对商业银行发生风险负有个人责任的董事、监事、高级管理人员及其他人员,责令返还商业银行被采取纠正措施、被接管、重组或者破产清算前五年内发放的绩效薪酬和福利收入。

3.持有商业银行5%以上股份需事先报备获批

此次修改意见稿新增一条规定,任何单位、个人通过证券交易场所,单独或者通过协议、其他安排与他人共同持有商业银行已发行的有表决权股份达到百分之五的,应当自该事实发生之日起三日内,报国务院银行业监督管理机构批准,并依照《中华人民共和国证券法》的规定进行信息披露。获得批准前,投资人不得继续增持该商业银行股份。国务院银行业监督管理机构不予批准的,投资人应当依法在规定期限内予以纠正。

出台的这些规定,主要针对的是近年来部分投资者在A股、H股市场上市后通过二级市场买入股份带来的各种乱象。此前,安邦在二级市场增持民生银行(4.090, -0.05, -1.21%)、招商银行(44.700, -0.54, -1.19%),尤其是增持民生银行到20%的持股红线。

4.明确商业银行接管的六大条件

现行商业银行法规定,商业银行已经或者可能发生信用危机,严重影响存款人的利益时,国务院银行业监督管理机构可以对该银行实行接管。2019年5月24日,包商银行因出现严重信用风险,被人民银行、银保监会联合接管,引起广泛关注。

此次将原第七章整合充实为第九章“风险处置与市场退出”,总结我国银行业处置经验,建立风险评级和预警、早期纠正、重组、接管、破产等有序处置和退出机制。

接管方面,此次进一步明确,商业银行出现下列情形之一,已经或者可能导致商业银行无法持续经营,严重影响存款人利益的,国务院银行业监督管理机构可以决定对该银行实行接管,并成立或者指定接管组织,具体实施接管工作:

资产质量持续恶化;

流动性严重不足;

存在严重违法违规行为;

经营管理存在重大缺陷;

资本严重不足,经采取纠正措施或者重组仍无法恢复的;其他可能影响商业银行持续经营的情形。

5.增设对商业银行股东、实际控制人以及风险事件直接责任人员的罚则

此次此次修改建议稿称,商业银行主要股东、控股股东或者实际控制人有下列情形之一的,由国务院银行业监督管理机构责令限期改正;逾期未改正或者情节严重的,对主要股东、控股股东或者实际控制人采取责令转让股权、限制股东权利、限制分红和其他收入等措施,有违法所得的,没收违法所得,违法所得五十万元以上的,可以并处违法所得一倍以上十倍以下罚款:

未按规定如实说明股权结构,或者未及时报告控股股东、实际控制人和其他关联方变动情况的;

滥用股东权利或者控制地位,损害商业银行、其他股东、债权人以及其他利益相关人合法权益,或者谋取不正当利益的等。

“加重责任可以有效避免银行以国家信用作为隐性担保,以及政府公共资金救助带来的道德风险和对竞争秩序的破坏。同时可产生银行监管内部化的效果,促进银行不断完善公司治理。”中国人民银行昆明市中心支行原行长杨小平曾表示。

6.增加对股东资质和禁入情形的规定

央行解读称,防范化解重大金融风险是金融工作的核心目标和基本底线。针对近期中小银行风险事件中暴露出的公司治理机制和风险处置机制不健全等问题,亟需在立法中完善商业银行公司治理要求,强化内部控制与资本约束,健全处置与退出安排。因此,此次修订新增了公司治理章节。

从近年的银行风险事件看,股权关系不清、股东行为失范是银行业市场乱象丛生的根源。此次修改建议稿增加对股东资质和禁入情形的规定。如设立商业银行的条件中,此次修订新增“有符合条件的股东或者发起人”一条。禁入情形方面,包括负有数额较大的债务到期未清偿的、因提供虚假材料、不实陈述或者其他欺诈行为,被有关部门依法追究责任不满五年的等。

此外,增设股东义务与股东禁止行为。如商业银行的主要股东、控股股东不得有以下行为: 以委托资金、负债资金等非自有资金或者资产管理产品、投资基金等金融产品所募集的资金出资;虚假出资、循环出资、抽逃出资等。

(作者:杨志锦 编辑:李伊琳)

责任编辑:陈鑫

热门推荐

刘强东最新发声:技术算法不应用来压榨最底层的兄弟们 收起刘强东最新发声:技术算法不应用来压榨最底层的兄弟们

- 2025年03月21日

- 06:51

- APP专享

- 扒圈小记

17,284

17,284

香港《大公报》再发文:奉劝有关企业和人士,停止交割

- 2025年03月21日

- 01:22

- APP专享

- 扒圈小记

- 9,864

网络“大V”司马南偷税被罚超900万

- 2025年03月21日

- 02:04

- APP专享

- 北京时间

- 9,685

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 10:30:06

亚星锚链(sh601890)(601890.SH)发布股票交易异常波动公告,经自查,公司目前生产经营活动正常,市场环境、行业政策未发生重大调整,生产成本和销售等情况未出现大幅波动,内部生产经营秩序正常。除已披露信息外,公司、公司控股股东及实际控制人不存在其他应披露而未披露的重大事项。 -

数字江恩今天 09:17:32

下周一,只要没有加速下跌,那么3350+-5个点区间,便是2-a的结束。其后,2-b反弹和2-c再次下跌便是下周的走势了,其中,2-c的时间会跨越下周到下下周,这就等下周再说了。总之下周都处于第二浪回踩之中,之上期间有一个短线2-b反弹。 -

数字江恩今天 09:17:24

5分钟图来看,3297的上涨第一浪已经结束了,内部结构看为abc结果。本周五直接跌破3376,已经确立了第二浪回踩已经开始,而第二浪内部也是abc的内部结构。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:17:12

首先看30分钟图,本人上周末给出3430+-10点区间受阻震荡,本周完全实现,实际最高点3439点。这张图主要是看一下震荡结构的底线,其中A低点3297不容许跌破,这是3140向上走势,在震荡后继续上行的底线条件。只要不跌破A点,那么震荡后,图上的红色轮谷线、蓝色轮峰线都会突破,当然,是下周以后了。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:16:56

大盘本周成交量略微缩量,冲高新高之后出现明显回踩,收盘再5周均线附近。目前5周线3371, 10周线3325,其中10周线继续上行,是下周的重要支撑线。板块上来说,本周没有持续性热点,各个板块走马灯一遍。 -

数字江恩今天 09:16:52

下周行情展望2025.03.21 -

北京红竹今天 08:05:06

2、调整的级别行情没什么可聊的,做个调查吧这一波调整,你觉得30分钟级别调整好,还是日线级别调整好。如果是三十分钟级别调整,到时能做波段操作,仓位半仓左右。如果是日线级别调整,等待的时间可能长一些,到时候长线、波段、ETF都可以布局。目前我的2个组合几乎没什么仓位,特别是长线组合,一直都没布局,短线组合还有半仓。我先说自己的预期,当然是预期,咱就是瞎聊。我的屁股现在坐在没仓位的情况下,我当然希望日线级别调整,到时候我好布局长线(一招鲜升级版个股)和ETF,不然我只能玩短线了。所以如何来交易,都是屁股决定的,坐在哪里就希望什么,只是市场会有自己的判断而已。 -

北京红竹今天 08:05:00

1、2个中枢之后的结果最近强调最多的就是2个中枢之后不做任何的追买,只考虑如何卖出的问题。这是缠论教科书式的定义,今天一根阴线跌下来,可以谈买入了吗?依然还不是不谈,缠论不是看跌了多少,而是要看结构。市场怎么走都可以,但缠论是我们能看懂的交易体系,走出我们能看明白的走势,再干活就好了。现在就是踏踏实实等待三十分钟级别回落段的出现。对于调整我们在做个分类,第一种分类,如果日线一笔调整不破3297点,后面指数还可以继续新高,这里的干活仓位半仓就好。第二种分类,如果日线一笔调整跌破3297点,那就踏踏实实等日线级别一段下跌之后,再谈买入的事。不预测,只谈分类就好。市场给什么走势,我们做什么走势就好。 -

徐小明今天 07:08:27

【盘中直播】语音课见 -

巨丰投资张翠霞今天 07:07:18

4小时运行结束,总结全天市场运行,1)沪指上周五突破3400点整数关口后,买盘衰竭,本周缩量横盘后,下半周迎来破位下挫,周五放量下跌失守3400点,春季躁动行情没有高度,只有宽度,下周月末+4月年报季,注意个股基本面,迎接年报大考,预期后市仍为结构性轮动行情,今日释放流动性后,个股机会出现;2)量能,沪深两市今日成交额15797亿元,较上个交易日14766亿元增加1031亿元;3)行业板块方面,以加权涨幅来看56家行业7家红盘,船舶、钢铁、酒店餐饮等板块涨幅居前;汽车、软件服务、半导体等板块跌幅居前;4)市场延续结构型行情,题材热点快速轮动。详细解盘,可关注《翠霞首席课》的“热点直击”和“操盘指南”~~~