炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

转自:36氪

作者 :吴彤

编辑 :林 凜

社区团购领域,又热闹起来了。当战场基本被多多买菜和美团优选两个全国性玩家收割时,阿里和京东正在重回战场。

近日,第三方招聘平台信息显示,淘宝买菜在上海地区招聘地推(BD),定位上海嘉定区,岗位职责为淘菜菜的开发及推广,并按计划完成GMV/用户指标。

细看阿里的动作,无论是合并淘菜菜和淘鲜达这两个重量级业务,组成“淘宝买菜”,还是此次发力上海,继续深耕华东地区,亦或是今年以来淘宝买菜的快速扩张——都表明了阿里再次冲击社区团购的决心。

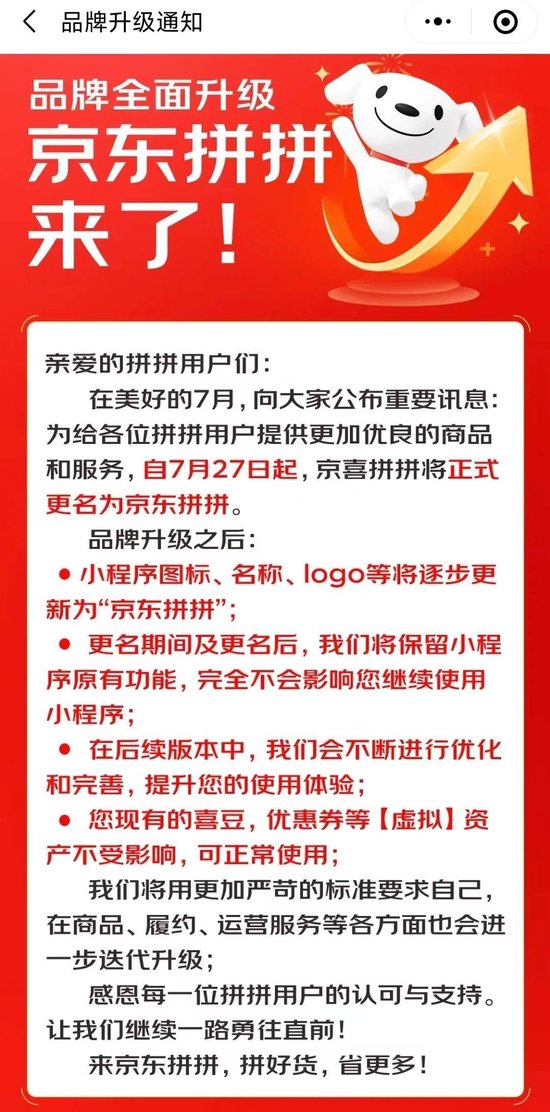

与此同时,京喜拼拼微信小程序发布公告,京喜拼拼更名为“京东拼拼”,并将对小程序图标、名称、logo等逐步更新替换,进行品牌全面升级。

3年前,社区团购用“预售+自提”的模式,依托社区的区域化、本地化的团购形式,解决用户的即时需求,也开启了影响中国互联网格局的关键战役。

想象力极大的社区团购成了各家的必争之地,其核心逻辑是——低价高频的买菜,不仅可以帮巨头获取更多用户、开拓下沉市场,而且可以帮主营业务构建起更大的用户壁垒,带动更多业务增长。

社区团购亦是一个难熬的赛道,被称作“互联网史上最难的项目”,在经过几轮烧钱大战之后,众多创业公司都黯然离场。社区团购从“百团大战”走向洗牌、合并,直至全国性玩家只剩下美团和拼多多还在坚守。

艰难如此,阿里和京东还要重新扩张,继续烧钱死磕,让巨头放不下的社区团购究竟有多重要?

1、淘宝买菜为何重新发力开城?

今年以来,淘宝买菜在华东地区动作频频。

2月10号,淘宝买菜开拓了温州、台州两地20多个区县市场;一个月后,继续开启杭州主城区服务,为消费者提供新鲜果蔬、肉禽蛋类、酒水休食等次日达服务;同期,又在安徽亳州开新城,加速布局人口密度更大的华东地区。目前,淘宝买菜已广泛布局全国18个省份,且继续扩张。

此次,淘宝买菜筹备开城上海就是“深耕华东”的战略延续,也是淘宝买菜重新发力社区团购的有力见证。

社区团购血战三年,场上多多买菜和美团优选已然锁定了头部位置,阿里此次杀回来,硬仗并不好打。

阿里对社区团购的执念,从三年前“可以争一争的第二曲线”换变为今天“不得不争的下沉市场”。

社区团购从诞生之时起,就是各家必争之地,在流量见顶之时,它不仅是一个可观的第二增长曲线,而且包含更广阔的下沉市场。

2020年9月,阿里紧随着美团、拼多多进入社区团购市场,当时阿里社区团购的打头阵是盒马集市,同时,阿里内部饿了么、零售通、菜鸟都在探索社区团购。

直到2021年3月,阿里成立MMC事业部,整合了零售通的社区团购业务和盒马集市为“淘菜菜”,主要面向上升市场中偏下沉用户; 9月开始,不设上限做社区团购—— 这一年,阿里定下1200亿GMV目标,但年底只完成了1/6。

阿里做社区团购的意图,一方面是开拓下沉市场,尤其是防御凭借“低价”杀出的拼多多;另一方面,也是阿里布局次日达电商的重要一环,当时阿里通过天猫、淘鲜达、淘菜菜、B2C食品生鲜广泛布局了“远中近电商”,希望通过1小时达、半日达和次日达以满足消费者不同时效性的需求,充分夯实业务基本盘。

但奈何社区团购迟迟没有赢家跑出,各家都在赔钱赚吆喝,而且淘菜菜很长时间位于行业第三。

淘菜菜落后于其他两家的原因是多面的,比如早期内部“大乱斗”错失先机;主打上升市场中偏下沉用户,这与社区团购“高频低价”的特质相违背,也不利于在行业发展初期快速抢占市场;又比如与美团相似的“大中央、小地方”组织架构,在开城初期影响了效率,不如多多买菜灵活多变。

直到今年,阿里组织大变动,各集团面对自负盈亏的生存线。淘天集团作为阿里最核心的基本盘,也面临着困境——单个手机应用里,需要品牌商家投放更多广告,维持利润;但同时又需要引入更多更便宜的商家和货物,与拼多多、抖音掰手腕,这就是天然的矛盾。

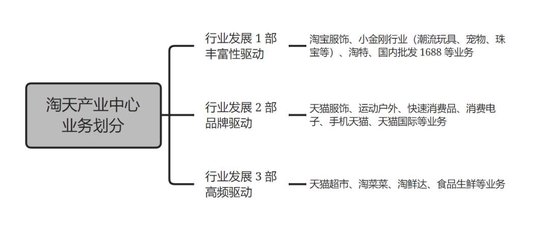

而社区团购恰好就是淘天不伤及品牌商家和中小商家的第三条最佳路径,也因此,淘天独立后一大动作就是将业务按照丰富度、品牌和高频驱动划分为3个行业发展部,其中高频业务驱动的3部,包含了天猫超市、淘菜菜、淘鲜达、食品生鲜等业务。

简单说,阿里、淘天需要社区团购。且阿里系深厚的电商底蕴,令其具备重新发力的能力。

再来看,社区团购业务给行业前两名的拼多多和美团带来了什么?

据HAYDEN CAPITAL估计,到2025年,该业务将为拼多多贡献至少约 140 亿元人民币的息税前利润,并或将从2023年开始实现整体盈利。

美团也在其中获得了显著收益。数据显示,2022年美团完成1.1万亿GMV,其中美团优选贡献了13%。根据2023 年第二季度财报数据显示,截至今年6月底,美团优选平台交易用户数已达4.7亿。

此次重新扩张,淘宝买菜决心和动作都很大。

首先,两大业务淘菜菜(次日达社区团购)与淘鲜达(小时达的即时零售业务)合并产生“淘宝买菜”。本地零售相关业务经过整合后,可以有效避免流量分散,并降低产品的配送成本和商品采购成本。正如淘宝买菜业务负责人所说“更便宜、更新鲜、更省心。”

其次,战略上,从华东地区入手,符合先跑通部分城市然后推广开来的打法,上海是生鲜电商、社区团购的集聚地(目前上海广泛聚集了多多买菜、美团优选、京东到家、叮咚买菜等),社区团购进行到现在,行业增长速度放缓,所以必须争夺核心地区。

华东地区人口密度大、消费力强,社区团购发展初期,低价引导的效率和规模第一,但行业血战三年至今,低价不再是消费者唯一的追求。

淘宝买菜此次重新扩张,肩负着解决集团内外困境的重任,但竞争也变得更激烈。

2、京东再入局,美团、拼多多竞争白热化,行业竞争进入新局面

时隔一年,京东也重新杀回社区团购。

“京喜拼拼”更名为“京东拼拼”之外,京东还从组织架构和团队组建上发力,先是将京东拼拼划分至新成立的创新零售部,然后招兵买马,在相关城市招聘BD、产品经理等人才,负责团长端产品工作,根据用户需求完善社区团购业务流程,整合品牌商及B 端C端资源。

电商市场进入瓶颈,京东此时重启社区团购,是找回低价优势、寻找新的发展机会。 去年年底,京东就在发力“低价”战略,京东曾是入局社区团购业务最晚的一家,过去的投入产出也并不算高,在新的经济环境以及消费需求之下,京东也面临调整和挑战,2023年初,京东零售CEO辛利军提出四大“必赢之战”之一就是下沉市场。

作为老牌电商巨头 ,京东和阿里做社区团购都具备供应链优势。京东除了自营供应链之外,今年以来还开始发力第三方商家服务;阿里的电商“基建”,为淘宝买菜提供货物、仓网、地推、流量等各种资源,如淘宝买菜已经与阿里数字农业深度打通,平台上大量产地直采农货都是由阿里数农在前端采购,再运到淘菜菜的工厂进行预包装、预清洗等处理。

阿里和京东都有决心,但面对需要持续砸钱的生鲜赛道,还要应对美团和多多买菜两个市场头部玩家,需要克服的困难还很多,何况美团和拼多多还在不断发力,迈向更高一层的盈利目标。

去年下半年开始,美团和多多买菜改变过去求增长的目标追求毛利转正,组织更加灵活的多多买菜在这一阶段取得优势。

业务初期,攻城略地阶段,多多买菜坚持效率第一,面对消费者对品质的质疑,多多买菜从去年开始强调品质导向,加强品控,同时进行精细化运营。

美团优选作为目前的老二,更是紧跟拼多多,在商业化和用户体验上不断改进。

与走“极致性价比商品”路线的多多买菜相比,美团优选坚持“更高品质的生鲜杂货”,但这也导致美团更大的供应链投入,如仓库建设、冷链投入以及各环节的品控等。

在商业化目标上,美团也在发力。今年6月美团优选宣布发起为期三个月的“夏季战役”,目标就是逐一实现单城盈利,并为此做出了诸多调整,如将更有战斗力的快驴团队调往美团优选,组织架构上借鉴多多买菜,增加业务的灵活性等——这也表明,整个社区团购竞赛进入下一阶段——追求盈利。

而为了这一目标,美团优选从去年10月份至今推动了两次升级服务,重点围绕“送得更快、商品更多、价格更低”,全方位提升用户体验。

配送时间上, 先是去年10月升级品牌定位为“明日达超市”,然后是今年8月推出“上午就送到”的配送服务,从下午4点自提加速到上午11点,契合消费者做午饭的需求。

同时今年以来,美团优选在全国范围加大采购力度,丰富社区居民日常消费选择,如鲜花、小风扇等,截至年中,平台上生鲜日杂类商品数量超过900种,同比增长40%以上,致力于打造一个“次日中午达大超市”,构建用户心智。

价格上,美团优选通过加码冷链物流布局、在消费需求区域加大网格站密度、本地化集采集配等方式,降低生鲜品采购和履约成本,增加价格优势。美团向一刻商业表示,“将持续依托深入全国2000多个市县区的物流网络,连接本地优质供给,满足城乡用户对省和便利的需求。”

当社区团购只剩下美团优选和多多买菜这两个全国性玩家,京东和阿里的重新加入,也预示着行业赛事再度升级。既要保证这一阶段的盈利目标,又要争夺市场,巨头之间的较量也必将需要更多的资金投入,也意味着,这只能是一个巨头之间的游戏。

3、社区团购依然烧钱,只有巨头能继续

从2020年开始,这场社区团购争夺战,经历了无数血腥战事。

先是经历了一轮“补贴之争”,拼命烧钱换市场;后面开始了O2O、前置仓等“模式之争”……在没有跑通模式和需要烧钱换市场的生鲜赛道,不少曾经在聚光灯下的公司黯然离场。

美团和拼多多成了行业的希望。去年下半年,两家开始强调毛利转正,拼多多在这一阶段率先胜出。据晚点 LatePost报道,2022Q2起多多买菜超过美团,成为赛道第一;今年以来,除四川、重庆、广东、湘北、杭州以外,多多买菜在全国其他区域已实现毛利转正——这对整个行业来说,都是极大的利好消息。

根据凯度消费者指数发布的数据显示,社区团购2023年二季度销售额持续两位数增长,该季度有26%的城镇家庭通过社区团购购买了快消品。

社区团购的市场仍在增长,也意味着这场争夺战还将继续。

今年5、6月,多多买菜还在上海“五五购物节”上,豪撒6000万张买菜专用消费券,覆盖全市16个区近1.3万个居民小区,同时还试点了“买菜进社区”,提供送菜上门服务,进一步提升用户体验、培养消费心智。

掘金社区团购这个万亿赛道,也进入新的竞赛阶段,即“供应链之争”。

比如美团提高配送效率,提货时间虽然只提前了半天,但这背后却是一场“时间的赛跑”,需要美团不断优化采购范围和标准、在履约和物流能力上严格把控,才能确保供应链的稳定。

美团向一刻商业表示,为了缩短5小时的配送时间,美团一方面加大对司机和仓内作业人员的投入,另一方面优化上下游运输路线和仓内产能配置,甚至将整个运输流程拆解出100个过程指标监督,以保证配送准时。

市场对低价和品质兼具的需求,也让供应链之争成为行业发展的必然。

行业发展初期的效率第一、忽略品质抢占市场份额的做法已然行不通,这一阶段,需要精细化运作,回归供应链的建设和优化。

优化供应链也是社区团购平台盈利的必须和关键。

社区团购发展进入第三年,仗越来越难打,平台必须加强供应链管理,在降低成本的同时,提高品质,只有这样,才能继续吸引用户,构筑用户心智。

然而,打造和优化供应链是需要继续砸钱的,从货源地到每一环节都需要加大投入。

从第一轮砸钱抢市场,现在到了第二轮砸钱优化供应链,社区团购依旧是烧钱无底洞。

如此烧钱,也只有阿里和京东这样的巨头还能重新冲击。不过烧钱换市场也是有用的,“多多买菜”就是最好的例子,除了在全国大部分地区已经实现了毛利转正外,有机构预估,2023年全年多多买菜将实现整体盈利。

这也不难理解,就社区团购而言,通过更大的市场规模和更广泛的消费者,可以有效摊薄各种成本、在供应链上获取更多议价权——花得少了、赚得多了,平台自然可以逐步盈利。

但拼多多建立的规模效应能否被复制,重新进入战场的玩家能不能撑到这个阶段,都还是未知数,玩家们对社区团购这一模式的探索依然在进行,这将是场漫长的战役。

责任编辑:张倩

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)