股市瞬息万变,投资难以决策?来#A股参谋部#超话聊一聊,[点击进入超话]

原标题:2012-2021中国资管业风雨十年路(上)丨2021中国资产管理发展趋势报告

本文节选自《2021中国资产管理发展趋势报告》。

国内基金投顾发展现状及银行参与投顾浅析丨2021中国资产管理发展趋势报告

信托业“中年”转型道阻且长丨2021中国资产管理发展趋势报告

21世纪资管研究院研究员 周炎炎 中国资管业历史肇始于2004年,至今已走过了17个年头。从银行资管到信托、基金专户、券商资管,中国资管业的内涵和外延不断扩充。但在2018年资管新规出台之前,资产管理业一直处于“粗放”管理时代。层层嵌套、通道肆虐、非标盛行,俨然成为银行外的“影子银行”。

2018年资管新规落地,掀起巨变,至今已过去三年。在“去刚兑、去通道、去杠杆”的监管要求下,同业理财萎缩,保本理财压缩,净值型理财兴起,通道业务断崖式下滑。《商业银行理财子公司管理办法》落地后,多家银行公告拟设立子公司,外资控股的理财子公司也纷纷宣告设立。

截至2021年6月末,包括合资理财公司在内,全国已有21家商业银行理财子公司开业运营,7家获批筹建待开业。5月份,工行发布公告称,工银理财获准与高盛资产管理有限责任合伙合作筹建中外合资理财公司。至此,在汇华理财 、贝莱德建信理财、施罗德交银理财之后,第四家获批筹建的合资理财公司也即将诞生。

截至2020年底,100.02万亿规模的资管行业(除保险资管以外)格局如下:银行理财(仅统计非保本理财)25.86万亿元,占比25.85%;信托资产规模20.49万亿元,占比20.49%;证券业资管(包括券商资管、公募基金、基金专户、基金子公司专户、私募、期货)总规模为53.67万亿元,占比53.66%。

本报告将2012年作为观察各类资管业务参与主体情况的起点,原因在于,2012年证券公司资产管理业务新管理办法出台,证监会允许基金公司设立专门子公司,设立专项资产管理计划开展非标等业务。券商资管和基金子公司这股资管市场的重要力量首次汇入大资管,才构成了今天大资管参与主体多元化的格局。

经历了2017年原银监会“三三四十”专项治理和对同业业务、理财业务的整顿,以及2018年以来资管新规、理财新规、理财子公司管理办法、证监会资管细则、资金信托管理办法、保险资管细则、商业银行理财产品估值指引、标准化债券类资产认定规则、现金管理类产品新规的相继颁布,监管主体分散、监管标准不一、套利现象频发的资管行业迈入了统一监管时代。而随着资管新规过渡期延长一年,2021 年对于资管行业是“淬火炼真金”的一年。

本文选择规模、资管业务中的通道、资产端配置、报酬及收益率四个角度,将各类资管机构的数据进行综合对比,试图勾勒出统一监管两年后的大资管行业的生态图谱。本文为上篇,更多内容见《2021中国资产管理发展趋势报告》。

一、规模和份额

图1:主要资管业务参与主体规模和增速统计

解读:2020年资管总体规模来看为100.02亿元(其中有银信合作、银证合作等重复计算)。值得欣慰的是,这个数据终于扭转了连续两年的缩量,增速开始转正。增长动力主要来源于银行理财、公募基金、私募在这一年的扩量,其中公募基金年增幅最高,达到了34.76%,规模直逼资管行业规模排行第二的信托业,仅仅相差0.6万亿元。2021年信托业将继续出清不合规资产、压降融资类信托规模,而监管持续鼓励资金进入直接融资市场,料想公募基金在2021年底规模将超越信托。

2012-2016年,在监管的暴风雨来临之前,资管行业的总规模保持着强劲增长,5年内迅速地从20万亿扩张至100万亿。2013年到2015年之间,每年总量攀升水平均在50%以上,尤其是2015年,达到了67%,资管规模增速到达顶点。2016年开始,野蛮生长脚步略缓,监管酝酿统一监管,当年的同比增长率下滑到32%。而2017年几乎是紧急刹车,规模增量仅为5.8%。2018年,高歌猛进的资管业终于进入了负增长时期。相较于2017年末的109万亿的存量,2018年资管业总规模不仅未增长,反而下滑了4.2万亿,同比降幅为3.84%。而2019年在此基础上再度下降到93万亿元,2020年由于各项新规落定且转型较为平稳,整体资管规模实现正增长7.55%,但增速已经不能与往年相比。

从不同类型机构来看,由于分业监管,各机构受所属监管部门政策影响较大,因此各类资管机构的发展历程不尽相同。

野蛮生长期,银行理财在2012年规模增幅达到惊人的73%,但在2013年曾经有过一段时间的增速放缓,当时是因为原银监会8号文对理财非标投资的监管。不过随后的2014-2015年,仍以40%以上的增幅扩张,2016年再度放缓,而2017年仅为2%不到。进入“资管新规元年”2018年,银行理财首次突破30万亿,当年增幅恢复到8.67%。这是由于股市不景气,加上部分私募产品、P2P产品爆雷之后,居民储蓄回流银行理财的缘故。近两年,银行资管非保本理财余额稳健增长,到2020年底净值型理财产品存续规模达到17.4万亿元,净值型产品占理财产品存续余额的67.28%,同比上升22.06个百分点。同时存量资产化解有序推进,同业理财及嵌套投资规模持续缩减,通过各类资管产品嵌套投资规模在2020年底被压缩到8.93万亿元,较资管新规发布前减少25.71%。

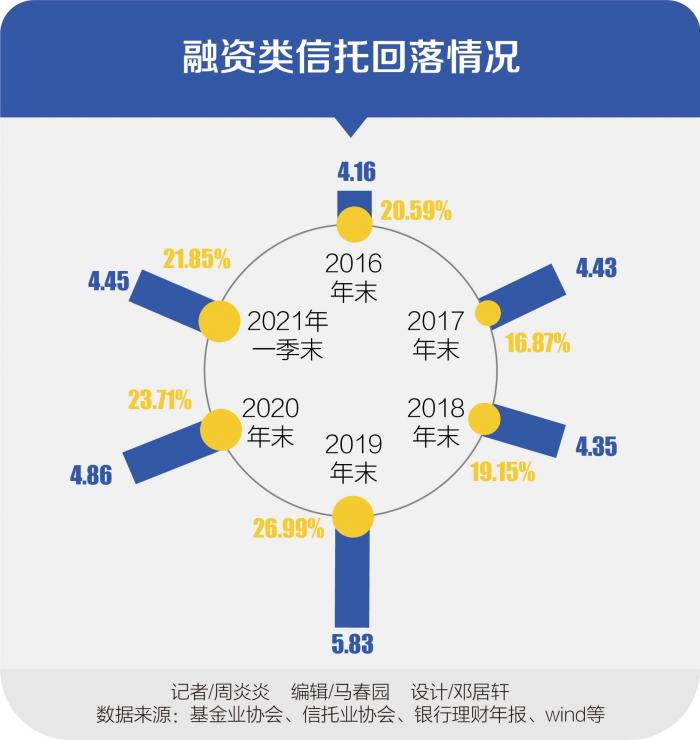

信托资产规模第三年下降,这也反映了信托业务在去通道、回归本源、发挥主动管理能力之后内生发展动能良好。在2020年严监管环境下,通道类业务规模持续回落,融资类信托压缩接近1万亿元,信托公司的业务结构有了改善。信托规模增速的放缓早于整个行业,在2013年就已开始,2014年时的同比增速下滑了18个百分点。究其原因,信托公司的业务高度依赖其作为银行理财的通道,后由于券商资管、基金子公司等其他通道的崛起分食而大受影响。然而在2017年的资管新规前夕,整个行业发展明显放缓的情况下,信托保持了近30%的增长,增速位于所有类型资管机构之首。截至目前,信托资产最高规模也出现在2017年四季度末,为26.25万亿元,到了2020年底,信托资产规模为20.49万亿元,同比下降5.17%,比2019年四季度末减少1.12万亿元,比2017年四季度末历史峰值减少5.76万亿元。

在统一监管下,券商资管、公募基金专户、基金子公司专户等依附银行理财做通道成长起来的业务,其规模曾经在数年间翻倍成长,但2018-2020年都是急剧萎缩(除了2020年公募基金专户规模实现微增之外)。券商资管从2012年到2016年5年间,从不到2万亿增长到超过17万亿;公募基金专户在2013年到2016年4年间,规模从0.47万亿增长到6.38万亿,最高年增幅超过240%;基金子公司从2012年的0.25万亿,到2016年突破10万亿。但上述这些资管主体都是最容易受到资管新规冲击的。 2018年券商资管增幅骤跌超20%,2019年则下跌18.91%,2020年持续下跌21.05%;公募基金专户2018年下滑超过6%,2019年加速跌了28.14%,2020年则上升了7.60%;基金子公司专户2017年就已经下滑超30%,2018、2019、2020年在此基础上分别再次下滑28%、20%、19.09%,总量下滑到2014年之前水平。

公募基金起步较早,在2019年和2020年迎来规模大发展。2014年到2015年,也出现了连续两年超过40%的增长,这也与银行委外需求关系密切。通道受限对公募基金的影响小于对其他资管机构的影响,随着资本市场在2019、2020年出现回暖迹象,新基金频繁上马,百亿基金频频现世,公募基金迎来新机遇。截至2020年底,公募基金资管规模为19.89万亿元,较上年同期增34.76%。新冠肺炎对A股的冲击并没有想象中大,2020年下半年的第一天回到3000点以上之后,接下来消费板块、医药板块、科技板块等多个板块逆袭 ,有利于公募基金做大规模。

图2:主要资管业务份额变化

解读:截至2020年底,各资管业务份额占比如下:银行理财占比25.85%,信托资金占比20.49%,证券公司资管占比8.55%,公募基金占比19.89%,公募基金专户占比4.67%,基金子公司专户占比3.39%,私募资管占比16.96%,期货资管占比0.21%。

纵向变化上,银行理财规模原本在整个资管规模中的占比反弹,自2012年的38.91%一路降至2019年的25.16%之后,银行理财去年规模平稳上升,在总量上占比达到25.85%。信托资金份额占比在2016年前一直在逐步下滑,自2012年的36.56%一路降至2016年的19.55%,不过在2017年,信托资金占比明显回升,达到24%,但是在2018年,这一势头又被打破,跌回了21.59%,2019年短暂回升到23.23%,2020年又降至20.49%。券商资管、公募基金专户、基金子公司专户这类严重依赖通道的资管业务形态,占比总体来说呈下滑趋势。公募基金、私募基金的规模则在稳步攀升,公募基金从2016年的不到9%,提升到2020年的近20%;私募基金2017年首次突破10%之后,2020年已经接近17%。

二、资管业务中的通道

根据银监发〔2014〕54号文中的对通道业务的定义:商业银行或银行集团内各附属机构作为委托人,以理财、委托贷款等代理资金或者利用自有资金,借助证券公司、信托公司、保险公司等银行集团内部或者外部第三方受托人作为通道,设立一层或多层资产管理计划、信托产品等投资产品,从而为委托人的目标客户进行融资或对其他资产进行投资的交易安排。

目前主要的通道类型有信托、券商资管、基金子公司专户和公募基金专户。对应的通道模式为银信合作模式、银证合作模式以及银证信合作模式。

图3:券商资管通道业务变化

解读:券商资管的定向资管计划多数为通道非标业务。从存量产品数量来看,2014年到2016年之间,券商资管发行定向资管计划不断井喷,但是2016年之后逐渐减少。2012年5月证监系统召开创新大会,放松行业管制,将审批改为备案制、允许集合计划分级、调整投资限制、扩大投资范围,其中定向投资范围可由委托人和管理人约定。除此之外,放松对净资本的要求,于是券商资管加紧布局通道业务市场。2016年以来,监管出台一系列降杠杆、去通道的政策,券商资管通道业务告别野蛮时代,盛极而衰,规模从顶峰的14.69万亿,滑落到2020年5.92万亿。目前券商主抓主动管理业务,定向资管计划产品占所有券商资管产品(包括集合计划、定向资管计划、专项资管计划、直投子公司的直投基金)的比重由2014年的82.60%,逐步下降到2020年的63.92%,相应的定向资管计划规模占比从91.29%下降到69.22%。但毫无疑问的是,定向资管计划依旧占据券商资管的大半壁江山。在股票质押式回购和债券违约风险多发的环境下,近期券商资管计划也频曝踩雷,暗藏风险隐患。

图4:信托通道业务变化

解读:信托在2012年之前是银行唯一的通道,但在2012年之后,券商资管等通道兴起,信托作为通道的份额被挤压,因此增长一直较为缓慢。在2017年之后,基金子公司、券商资管受到了约束,迫使银行和信托的通道业务出现了大规模的增长。2018年之后,行业持续压降融资类信托和通道类业务,但效果也不尽理想。根据信托业协会数据,2020年上半年部分信托公司仍然迅猛发展,一季度和二季度融资类信托资产分别为6.18万亿元和6.45万亿元,环比分别增加3458.31亿元和2677.58亿元,占比分别为28.97%和30.29%。对此,2020年6月,银保监会下发《关于信托公司风险处置相关工作的通知》要求信托公司压降违法违规严重、投向不合规的融资类信托业务。三季度和四季度的两个季度合计压降15882.74亿元,减去2020年一季度和二季度新增融资类信托6135.89亿元,全年共压降近1万亿。

结论:一方面,监管层面始终并未全面禁止各类通道业务,而是限定不得开展规避投资范围、杠杆约束等监管要求的通道业务,对于符合监管要求的通道业务仍然保留了运作的空间。另一方面,在银行理财不能放贷的监管套利之外,信托也提供了有增值或有价值的事务管理服务,为银行等金融同业机构提供个性化、定制化的资产管理服务。

尚无官方数据明确统计2020年基金公司及其子公司专户的通道业务规模,不过可以从基金公司及其子公司专户本身规模的变化进行推测。

责任编辑:王珊珊

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)