原标题:鲁股观察 | 中报业绩下降,东岳集团拆分东岳硅材上市前景如何?

文 | 顾梦轩

已经在港股上市的东岳集团(00189.HK)子公司东岳硅材最近又有上市计划。11月4日,东岳集团发布建议分拆东岳有机硅在深交所独立上市的最新消息显示,公司早于2018年3月39日、10月12日及11月12日三次发布公告,并于2018年10月15日发布建议通函,目前证监会正在审核建议分拆的申请。这意味着,这家中国民企500强企有望实现分拆上市。

据悉,此次东岳有机硅A股IPO拟发行不超过3亿股新股,募集资金45亿元,而募集资金中超过8成用于有机硅相关项目,其中30万吨/年有机硅单体及20万吨/年有机硅下游产品深加工项目就准备投入29.8亿元。

曾于2018年计划回A上市

东岳集团在2018中国民营企业500强榜单中位居第245位,是亚洲规模最大的氟硅材料生产基、中国氟硅行业龙头企业、中国第一个氟硅材料产业园区,大金、三菱、海尔、海信、格力等国内外企业皆是其合作供应商,主要从事制造、分销及销售制冷剂、高分子材料、有机硅及二氯甲烷等。

作为东岳集团的有机硅板块生产实体,东岳有机硅材料有限公司专业从事有机硅材料的研发、生产和销售,是中国有机硅行业中产能最大的企业之一,建成并营运两套有机硅单体生产装置,具备年产25万吨有机硅单体,产业链较为完善。

预招股书显示,东岳有机硅的前身东岳有限成立于2006年12月,东岳集团出资12000万元,占比60%,宏达矿业出资8000万元,占比40%。2018年2月,东岳有限股东会同意公司整体变更为股份有限公司,变更后公司总股本9亿股,股权结构为山东东岳未来持股77%,淄博晓希持股13%,长石投资持股10%。

早在2018年3月底,东岳集团就已经开始布局这场回A上市的计划,当时集团公告称,已经议决分拆主要从事有机硅产品制造和销售业务的间接非全资附属公司东岳有机硅,已在深交所创业板独立发行和上市。

同年10月12日,东岳集团表示,东岳有机硅拟将发行不多于3亿股新A股,相当于经建议分拆扩大后已发行股份总数25%,发售价不低于8月底每股资产净值(约每股1.98元),预计筹集所得款项将不多于45亿元。

分拆完成后,将间接控制东岳有机硅不少于约57.75%权益,东岳有机硅仍将为公司的非全资附属公司。随后,证监会在11月12日发出接纳通知。

东岳有机硅盈利能力改善

2016年7月至今,有机硅供需格局大幅改善,产品价格回升。预招股说明书分析,2016年下半年以来,有机硅产品价格大幅提升,上游单体企业盈利能力显著增强,这主要得益于行业供需格局的大幅改善。

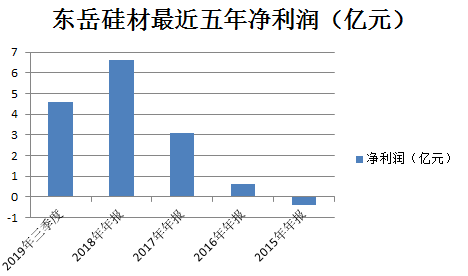

受益于行业改善,东岳有机硅近几年的盈利能力也得到极大改善,数据显示,2016年-2018年,东岳硅材分别实现营业收入169231.21万元、244085.37万元、340087.26万元,净利润分别为6051.32万元、31006.25万元、66346.72万元,其中营收年均复合增长率超过了41%,净利润的年均复合增长率高达231.12%。

如若拉长时间来看,东岳硅材的业绩只能说差强人意。截至2016年末,东岳硅材的未分配利润为-5669.32万元。这意味着,公司在前十年的经营中并未赚到钱。

在预招股说明书中,东岳硅材也在对2019年全年的业绩进行了预测,其预计2019年实现营业收入279735.16万元,较去年同期下降17.75%,归母净利润为54975.93万元,较去年同期下降17.14%。

对此,东岳硅材表示,出现上述情况的主要原因是,中国有机硅产品价格前期涨幅过高,自2018年9月进入周期性高位回调;受市场因素影响,国内有机硅短期需求增速放缓,出口量下降同时市场悲观情绪经一步抑制下游采购积极性,加剧有机硅产品价格短期波动;金属硅、甲醇和一氯甲烷等主要原材料价格大幅回落带动有机硅产品下降。

已度过“至暗时刻”?

资料显示,东岳有机硅母公司东岳集团是亚洲规模最大的氟硅材料生产基地、中国氟硅行业龙头企业、中国第一个氟硅材料产业园区,是大金、三菱、海尔、海信、格力等国内外企业的供应商,主要从事制造、分销及销售制冷剂、高分子材料、有机硅及二氯甲烷、聚氯乙烯及烧碱以及其他。

近年发展不错的东岳集团,其经营历史可追溯至1987年,东岳有机硅则于2006年末成立。2007年末,东岳集团成功登陆港交所主板上市,至今已超过10年。

目前东岳集团主营六大业务分部,分别是生产及销售含氟高分子材料、生产及销售制冷剂、生产及销售有机硅、生产及销售二氯甲烷、聚氯乙烯(PVC)及烧碱、物业开发及其他(包括物业开发以外分部的副产品,如氟化氢、氢氟酸及溴)。这其中,集团生产及销售有机硅业务就是通过东岳有机硅进行。

公司的氟化工产品链较为完善,竞争力强。氟化工行业又可进一步分为无机氟化工和有机氟化工两大行业,公司在售的产品主要是有机氟化工产品,产品线较为完善。而东岳集团的有机氟化工产品以其耐化学品、耐高低温、耐老化、低摩擦、绝缘等优异的性能,广泛应用于军工、化工、机械等领域。

就集团2019年中期业绩来看,可谓难言乐观。报告显示,期内集团收益录得人民币(单位下同)60.47亿元,同比下降17.99%;毛利为17.12亿元,同比下降30.9%;毛利率为28.31%,去年同期为33.61%;除税前溢利10.72亿元,期内溢利9.49亿元;股东应占溢利为8.37亿元,同比下降30.6%,去年同期为12.07亿元。

公告称,报告期内,受到国内外整体经济及行业变化的影响,大部分行业产品价格同比有一定的下滑,因此,除物业开发分部以外,集团主要业务分部对外销售收入同比皆有不同程度降低。

第一上海研报在分析公司业绩时表示,有机硅需求去年开始受外部环境影响,进入四季度后下游需求下滑导致有机硅价格大幅走弱至18500元/吨,今年以来下游需求依旧未见起色,6月份价格一度触及成本线,之后受厂家检修影响供给紧缩,价格开始触底回暖,目前价格自6月低位反弹约30%。

从长期业绩来看,东岳集团可谓“命运多舛”。自2007年上市以来,东岳集团自身的经营业绩表现一直处于波动状态,这跟其所处的化工行业市场形势及本身主要产品售价和原材料价格变动不无关系。

2011年,东岳集团营业额突破百亿元大关,净利润飙升至接近22亿元。不过这一势头很快被打住,2012年,氟化工原材料和产品价格在2012年跌入谷底,东岳集团的业绩也随之下滑,2012年,东岳集团营业额下降30.64%,净利润从22下跌至仅存7.13亿元。

一波未平,一波又起,在刚刚经历了2014的微弱增长后,2015年,东岳集团又陷入亏损,遭遇了公司发展历程的“至暗时刻”。

2016年初,受公司内部事件影响,东岳集团延迟刊发2015年度业绩,并因此于2016年4月1日起持续停牌,直到2017年6月1日,东岳集团达成所有复牌条件后14个月在港交所恢复买卖。

虽然在2015年,公司业绩受到影响,但是2016年,东岳集团业绩恢复增长并顺利扭亏为盈。2017年,氟硅行业景气度持续回升,东岳主要产品市价走高,集团终于交出了一份优秀的成绩单,营业额再破百亿元,净利润也录得1.72倍的增幅。

而东岳集团交出的2018年年报延续了增长态势。据财报显示,2018年全年公司收益为142.19亿元,同比增长40.27%;毛利为45.32亿元,同比增长47.91%;股东应占溢利为21.29亿元,同比增长32.98%。

东岳集团分拆上市能否顺利进行,上市后的东岳硅材前景如何,界面山东将持续跟踪报道。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)