监管窗口指导疑云:大行、股份行利润增速或个位数,实质影响究竟几何?

一位资深银行业内人士表示,监管对部分银行的“窗口指导”既没有发文,也没有通知,是“一个建议”,但跟一些银行提及“适度调控”。

21世纪经济报道

银行股近期连续下跌之下,市场传言监管窗口指导部分银行“适度控制”净利增速。

对于监管窗口指导部分银行“适度控制”净利增速,“一两周前我们已经听到相关消息,但不知为什么今天突然传了出来。”一位华东城商行人士表示。

12月20日晚,《证券时报》报道,近日银监部门对部分银行进行了窗口指导,要求“适度控制”利润增速,让2018全年的业绩增速“不要放太高”。

不过,多家股份制银行、城商行均表示并未受到该通知。12月20日晚,招商银行回应21世纪经济报道记者时表示,该行未收到监管部门的窗口指导通知。宁波银行也回应称,没有接到相关通知,也没有看到任何文件。此外,两家华南股份行、东南某大型城商行也否认了收到通知。

不过,一位资深银行业内人士表示,监管对部分银行的“窗口指导”既没有发文,也没有通知,是“一个建议”,但跟一些银行提及“适度调控”。

21世纪经济报道采访梳理各方意见,监管的窗口指导主要涉及以下方面,一是,对于银行利润增速,四季度利润低于三季度;大行和股份行利润增速保持在个位数,城商行利润增速保持在10%左右或以上。二是,在贷款利率上,四季度贷款利率要低于三季度,降低利率让利民企,这与此前监管降低小微贷款利率的精神基本一致。三是,在风险防范上,银行要充分暴露风险,加大拨备计提。

影响究竟几何?

一位华南银行业分析师表示,今日市场突然出现这一消息的原因,可能是银行股近几日的下跌,招行又领跌市场,但从内容看,对银行其实并无实质性影响,对银行的基本面基本没有影响,但在市场情绪上会有一些冲击。

另一北京银行业分析师认为,近期银行股的基本面并无大的变化,近几日的突然下跌,一方面之前银行股估值已经有些偏高,另一方面,可能与机构调仓有关。

实际上,上述监管窗口指导早已体现在此前各项监管文件或规定中。

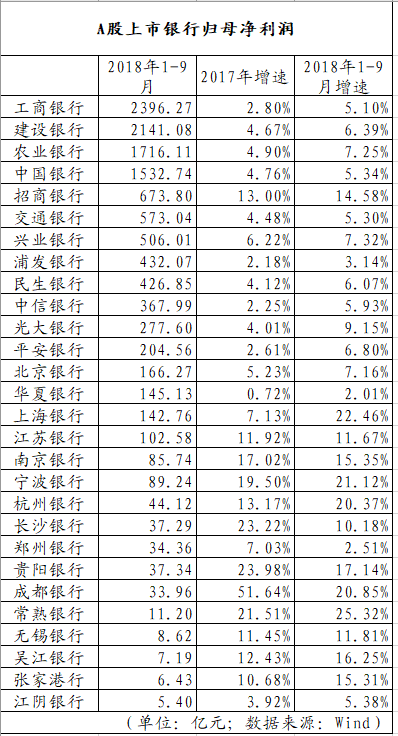

对于银行利润增速,仅从上市银行看,国有大行和股份行中,2017年、2018年前三季度,仅招行净利润保持在两位数增长,其余银行均为个位数增速。城商行业绩则出现分化。

对于贷款利率,12月20日,一位国有大行人士东南地区分行人士表示,监管近期要求该行继续降低小微贷款利率,当前小微企业、个体工商户、私营企业主、农村农户的贷款利率已经降低到基准利率下浮10%。“但这种利率肯定无法持续下去,未来可能会回调”。此前,今年三季度,监管机构要求国有银行对小微企业、个人商业贷款实施收息率统一考核,将小微、个体户的商业贷款利率“一降到底”,小微企业贷款月利率、个人生产经营及农户贷款的月利率已开始低于4厘。

对于风险暴露,21世纪经济报道今年9月独家报道,不良监管加强,90天以上逾期被要求划归为不良而非此前可以长期留在关注类贷款。银保监会要求,2018年6月末之前,国有大行必须将90天以上逾期划为不良。2019年6月末之前,农商银行必须将90天以上逾期划为不良,不得再划为关注类贷款。

对于拨备覆盖率,实际上对银行而言,该指标本就是银行调节利润的常用工具。申万宏源在今日的报告中指出,多提拨备压利润,还是少提拨备放利润,对银行而言就是左右手的事情,对估值本无实质影响。

责任编辑:张恒

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)