乐居财经讯 李礼 4月21日,西南证券发布蓝光发展(600466)年报点评。

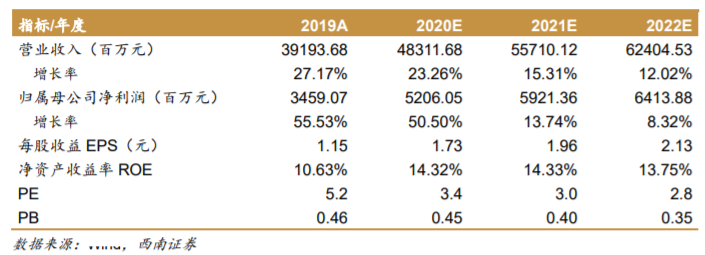

业绩总结:公司 2019 年实现营业收入 391.9 亿元(+27.2%);实现归母净利润 34.6 亿元(+55.5%);拟每 10 股派息 2.87 元(含税),对应股息率 4.66%。

业绩增长符合预期,毛利率略有提升。公司业绩与 2020 年 1 月 21 日发布的业绩快报相当,符合市场预期。报告期公司净利率同比提升 2.51pp 至 10.61%,业绩增速超过营收的原因:1)地产结转毛利率同比提升 1.1bp 至 26.7%;2)费率下降明显,三项费率下降 1.7pp 至 9.5%,销售和管理费率均改善明显;3)公允价值变动净收益和投资净收益均有大幅改善。

销售规模稳定增长,区域分布更为均衡。2019 年公司实现销售额 1015 亿,同比增长 18.7%,销售均价 9270 元每平米,同比减少 13.12%(加大了部分低毛利项目的销售去化力度),权益销售比例为 70.5%,相比 2018 年减少 3.1pp。从销售贡献结构来看,西南、华东、华中、华南和华北区域销售占比分别为 30%、26%、22%、12%和 10%,其中华南区域销售增幅(+203.5%)尤为显著,华中(+65.19%)、华北(47.47%)区域亦表现突出,表现较为均衡。2020 年公司销售要保持增长有一定压力,带可售货值的资产包收购可能是个突破口。

拿地回归二线和强三线,华东区域值得期待。2019 年公司新增 48 个项目,新增拿地建面 1121 万方,同比下降 25%,其中新一线和二线占比 60%、强三线占比 40%,新增土地货值约 1300 亿。截止 2019 年末,公司总体土储货值约 2700 亿,建面 1773 万方。其中成都和滇渝地区分别占比 14.3%和 25.3%,华中区域占比 23.2%。公司贯彻“1+3+N”城市战略布局,新团队履行后华东区域的拓展和深耕值得期待,2020 年公司拿地的弹性或值得关注。

净负债率大幅改善,物业成功分拆上市。2019 年末公司净负债率降低了 23.4pp至 79.2%,主体信用评级被大公国际上调至“AAA”。2019 年 10 月公司旗下物业公司“蓝光嘉宝”成功在香港上市,综合实力位列 2019 物业服务百强企业全国第 11 位,双资本平台有助于公司的业务协同和信用改善。

盈利预测与投资建议。预计 2020-2022 年 EPS 分别为 1.73 元、1.96 元、2.13元,考虑到公司安全性提升、保持收并购的灵活性,给予目标价 7.60 元,维持“买入”评级不变。

风险提示:区域深耕和销售回款低于预期、分红比例或持续低于预期等。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)