【金融315,我们帮你维权】近年来,银行卡盗刷、信用卡纠纷、暴力催债、保险理赔难等问题层出不穷,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【黑猫投诉】

投诉内容:疑误导销售

投诉入口:【黑猫投诉平台】

相关专题:【金融维权 我们帮你】

最新进展:3月13日,李先生致电新浪金融曝光台表示,太平洋保险与其进行了沟通,目前事情已得到妥善解决。

近日,新浪金融曝光台收到了北京李先生的投诉。李先生称,他十年前在邮政储蓄银行购买了一款中国太平洋人寿保险公司的分红险,五年累计缴款15万,结果到期后本息合计仅有18.2万,实际收益与购买时的宣传有较大差距,质疑太平洋人寿和邮储银行误导销售。

据李先生介绍,2008年11月底,他在中国邮政储蓄银行北京昌平支行购买理财产品时,被身着银行制服的业务员指导购买一款名为“红福宝两全保险(分红型)”的太平洋保险产品,连续缴纳五年,每年交三万元,期限10年。

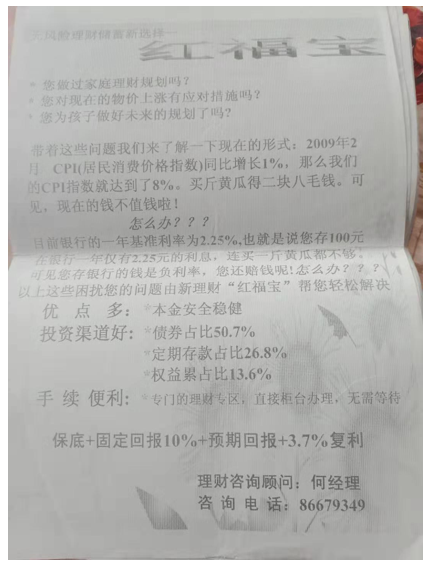

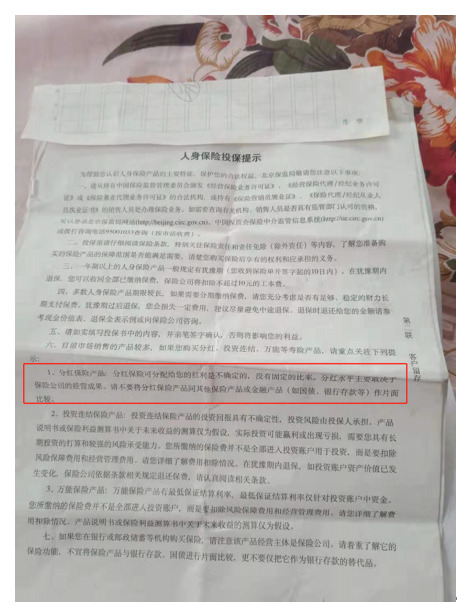

上图为李先生展示的当时“红福宝”宣传页

上图为李先生展示的当时“红福宝”宣传页李先生对新浪金融曝光台表示,当时银行业务员向其推销了好几款太平洋保险的产品,并着重向他推荐“红福宝”这款产品,称收益更高、十年后本息合计可以翻倍。

李先生留存的邮储银行太平洋保险产品宣传单

李先生留存的邮储银行太平洋保险产品宣传单在业务员的热情推销下,李先生也心动了,随后他在银行柜台签订了“红福宝”5年期产品的购买合同并缴纳了第一期的3万保费。合同约定,李先生自当年起,每年趸交3万保费,连续交五年,保险期限为10年,本息和返利按照合同约定执行。

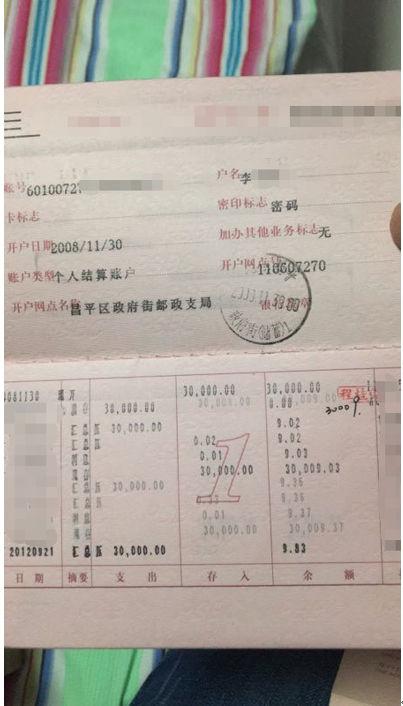

李先生的缴费存折

李先生的缴费存折2018年11月底,李先生接到太平洋保险公司客服的电话,通知李先生保单已到期,保险公司已根据合同约定向李先生返还了本息和分红。李先生查询了账户后傻了眼,太平洋保险返还的本息和分红只有18.2万。

李先生表示,15万元现金投资理财十年,本息只有 18.2万元,算下来年化利率仅有2%,这远远低于银行定期存款的利率水平。这与当初银行业务员承诺的收益相去甚远,李先生对此难以接受,目前18.2万现金依然躺在保险账户中。

此外,李先生称,在他提出收益低于预期的疑问后,太平洋保险客服对其表示,愿意在现有收益的基础上额外给予1万元补偿,但李先生并未同意,协调无果情况下,李先生选择了向银监局投诉。

李先生向金融曝光台提供了多张银行当时印发的相关产品宣传单页。关于“红福宝”的产品介绍,宣传材料内容存在多处违规。材料里关于“红福宝”的介绍只字未提是“保险”产品;对于收益计算方式是“保底+固定回报10%+预期回报+复利3.7%”,则是明显误导、虚假宣传。

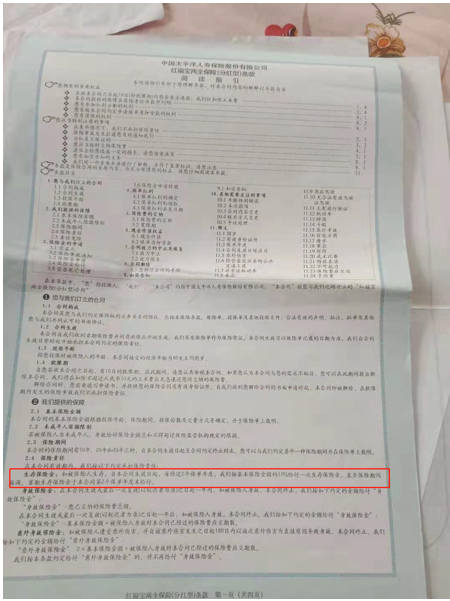

根据李先生的提供的保单合同,到期本息=生存保险金+满期保险金+保单红利。

宣传单中关于“固定回报10%”收益部分,在李先生的保单中其实是以“生存保险金 ”的形式核发,合同条款规定:“自本合同生效日起,如被保险人生存,我们在每经过2个保单年度时,按基本保险金额的 10%给付一次生存保险金,直至保险期间届满。首期生存保险金于本合同第2个保单年度结束时给付。”根据保单合同计算,李先生的生存保险金总计为:3万元*10%*5=1.5万元。

关于满期保险金,合同如此规定,“如被保险人在本合同保险期间届满时仍然生存,本合同终止。我们按照约定的基本保险金额的相应倍数给付满期保险金。” 李先生的满期保险金总计为:3万元*4.5=13.5万元。

关于保单红利,合同约定:保险公司每年根据分红保险业务的实际经营状况确定红利分配方案,保单红利是不保证的。红利留存在保险公司的红利账户,按每年公布的红利累积利率以年复利方式累积生息,并于本合同终止时或投保人申请时给付。

宣传单页上“复利3.7%”的内容,明显属于虚假宣传,将复利生息的范围从“保单红利”扩大至“保险金额”,故意混淆概念、误导投保人。

根据宣传单上联系方式,新浪金融曝光台致电理财销售顾问何经理,但电话始终无法接通。同时,新浪金融曝光台又致电了李先生购买保险的邮储银行昌平支行,相关工作人员表示会转告负责人,并让新浪金融曝光台留下联系方式后便匆匆挂断了电话,截至发稿,新浪金融曝光台依然未收到银行的回复。

新浪金融曝光台再此提醒广大消费者,保险产品的首要功能是保障,在银行购买理财产品时,请不要相信“买理财送保险”的销售话术。购买金融产品时,请务必仔细阅读合同条款、不望文生义;对不懂的内容要向业务员了解清楚;不轻信口头承诺或者宣传单内容。

责任编辑:陈鑫

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)