原标题:相互宝一年获1亿成员,近六成来自三线及以下城市

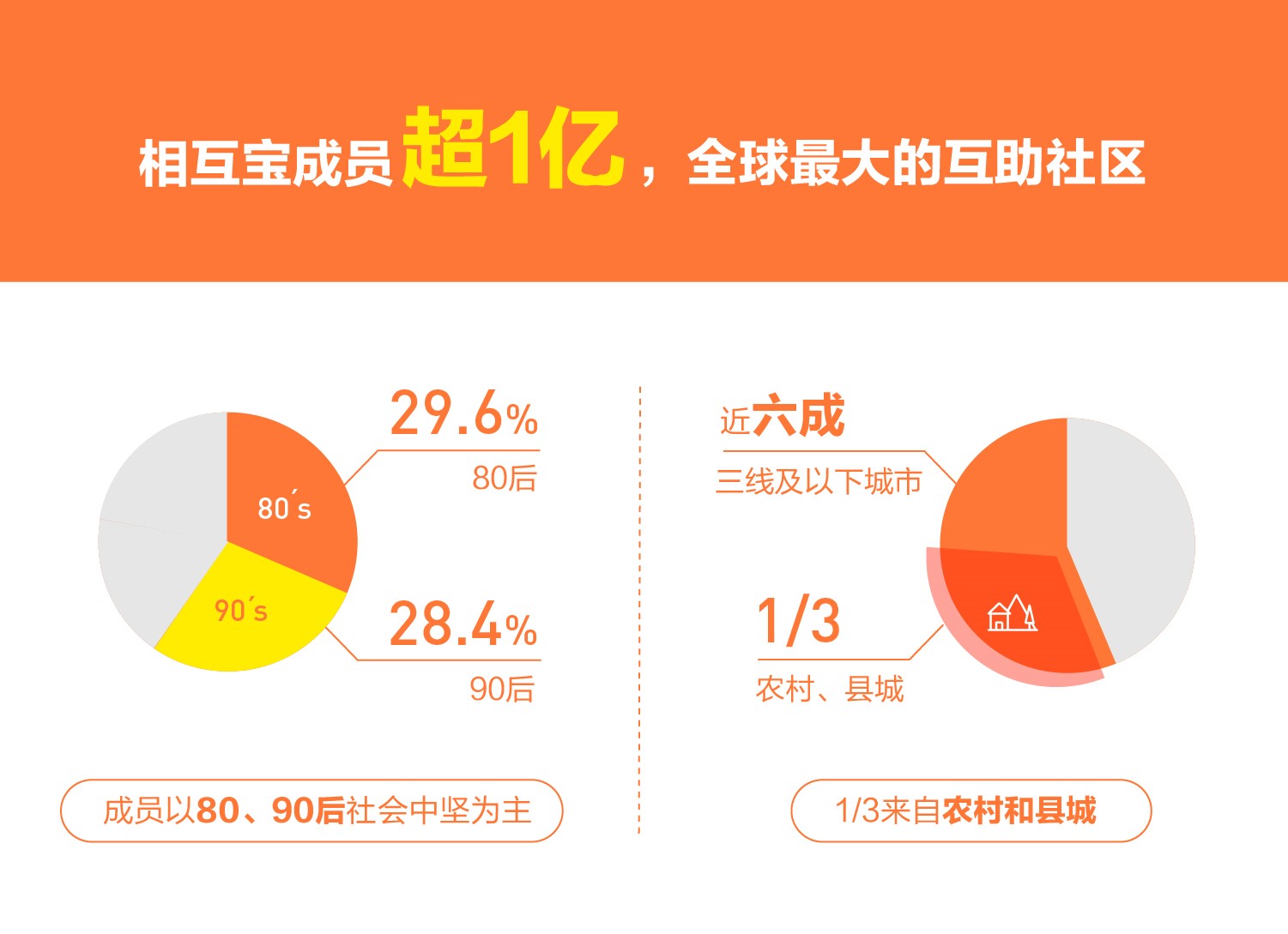

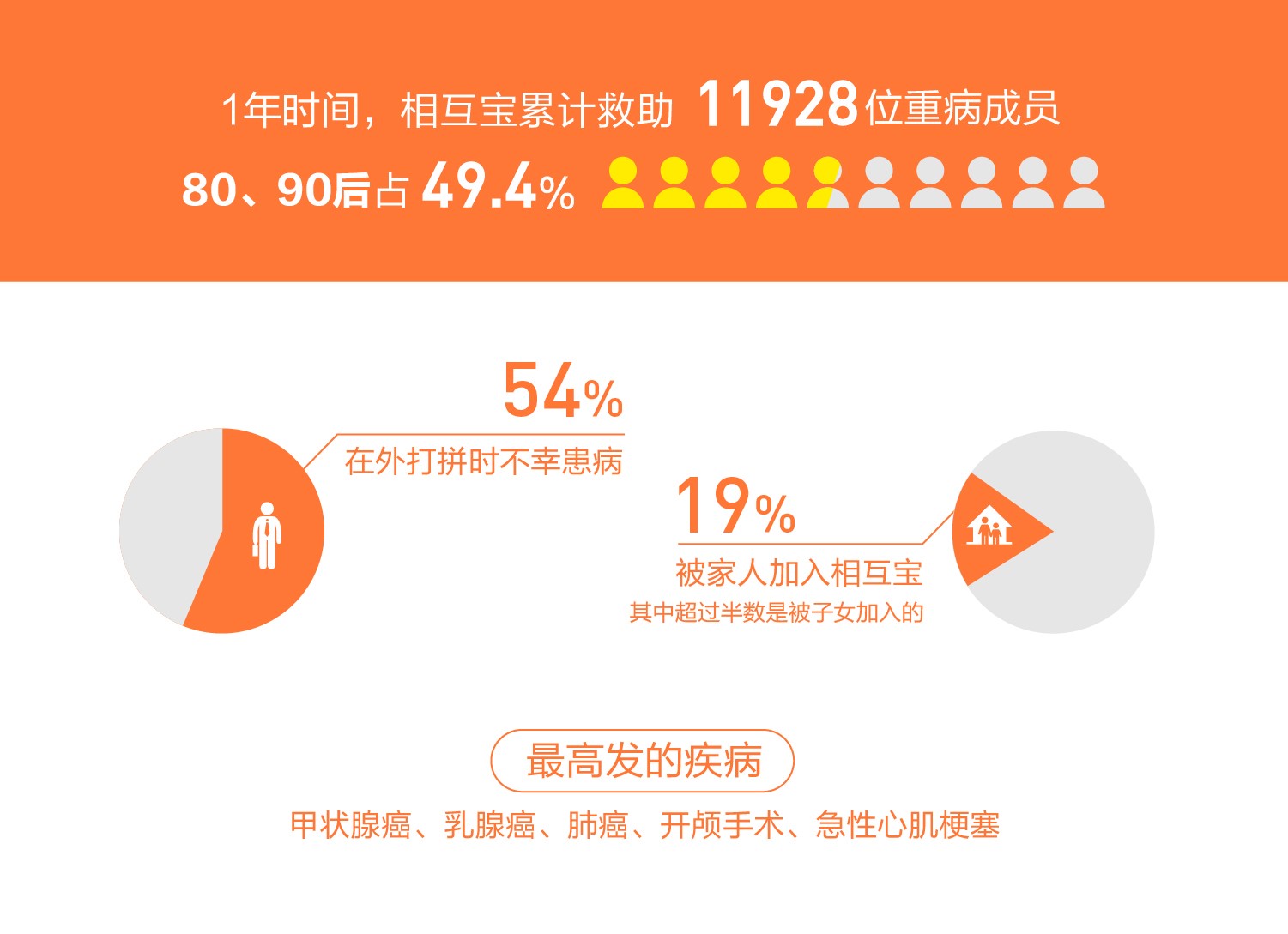

11月28日,记者获悉,截至11月27日,全国已有超1亿人加入了支付宝上的大病互助计划“相互宝”。相互宝的公开数据显示,这1亿人在获得保障的同时,累计救助了1万多名身患重病的成员,其中,“80后”和“90后”受救助者占49.4%。

近六成成员来自三线及以下城市

南开大学卫生经济与医疗保障研究中心对4.2万名相互宝成员进行了调查,发布了《相互宝社会价值研究报告》。报告发现,受访的相互宝成员中,10%的人除了相互宝外没有其他任何保障。30%的受访者年收入低于5万元。37%的受访者年收入在5至10万元之间。如果生病,54%的受访者只能勉强承担10万元以内的医药费。能承担30万元以上医药费的受访者比例,不到14%。

具体来看,数据显示,相互宝的1亿成员中,三分之一的成员来自农村和县域,近六成成员来自三线及以下城市。在全国,参与相互宝人数最多的十个省份为河南、广东、山东、四川、湖北、江苏、湖南、安徽、河北、浙江。

受救助的11928名相互宝成员中,“80后”、“90后”占了49.4%。最高发的前五种重疾为甲状腺癌、乳腺癌、肺癌、开颅手术、急性心肌梗塞。受助人数最多的省份为河南、山东、湖北、江苏、广东,均为人口大省。

76%的相互宝成员加入相互宝的原因是“担心得病,多一份保障”。51.5%的人在加入相互宝后,会考虑再购买保险来增强保障。而在非相互宝用户中,这一比例仅为20%左右。

南开大学卫生经济与医疗保障研究中心主任朱铭来认为,相互宝的发展是监管有序引导和企业自主创新相结合的又一个典范。相互宝的成员主要为收入中等甚至偏下的人群,是因病致贫的风险人群。相互宝的出现,让老百姓在社保医保之外用较低成本增加一份基础保障,可以成为我国多层次医疗保障体系的补充。

8%的管理费无法覆盖运营成本

从相互宝诞生开始,就面临了不少的争议。这样一个新兴事物,该如何定义它?

相互宝规则团队负责人邵晓东对媒体直言,相互宝是一个商业产品,但是,相互宝具备公益的初心和公益的实质。产品需要人来运营,调查员风里来雨里去是要发工资奖金的,还有背后上千台上万台服务器在运行也要成本,仅仅是一个月两次的扣款结算成本都很高。相互宝虽然有8%的管理费,但这一年来,8%的管理费根本覆盖不了相互宝的运营成本。

对于审核机制上,邵晓东表示,审核团队由调查团队和生态合作伙伴一起搭建。相互宝风控体系分为两部分,一个是事前,一个是事后。

事前部分,因为是0元加入,蚂蚁金服十几年以来,一直基于风险控制领域的先进经验,以及相对成熟的芝麻信用体系来进行风险的拦截。第二,依靠健康告知规则,来做事先的告知拦截,这个是在事前。

他补充到,在事后,又分成线上线下两套风控体系。除了理赔以外还有公示环节,在全体监督之下没有发现问题,才会到最后赔付环节。

(国际金融报记者 唐烨)

责任编辑:陈鑫

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)