来源:A智慧保

金融支持小微,就是支持实体,这是顶层多年倡导的方向。然而,有金融机构在支持的过程中却变了味。其中,建设银行与平安银行被抓典型,原因即为缓解小微企业融资难融资贵不力,还变相捆绑卖保险。11月18日,银保监会作为典型案例进行全行业通报。

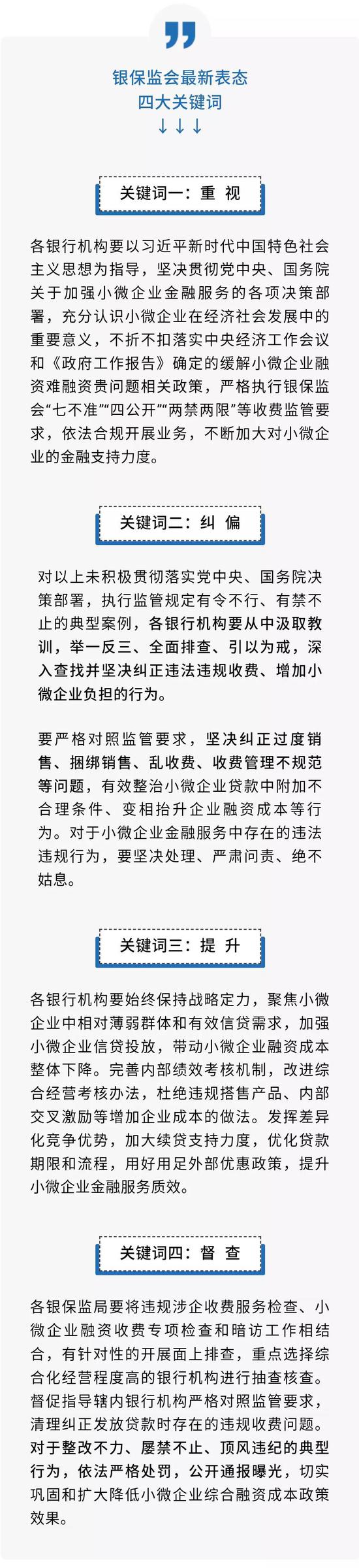

认真贯彻落实党中央、国务院的决策部署,出台了一系列措施并多次开展专项检查和整治,要求银行机构规范经营行为,不得变相提升小微企业融资成本。

近期,国务院督查组现场核查和银保监会暗访发现,有的银行分支机构对党中央、国务院关于深化小微企业金融服务、降低小微企业综合融资成本的决策部署认识不到位、落实不彻底,未及时发现并有效遏制小微企业贷款业务中借贷搭售、转嫁成本等违规行为,影响了国家有关利民政策措施的落实效果,削弱了小微企业的获得感。

经典型案例一

主体银行:建设银行北分

事件:“小微”借款捆绑意外险

2018年3月,建设银行北京市分行在代销建信人寿“贷无忧借款人意外伤害保险”产品过程中,制定了销售建信人寿产品规模按存款奖励、销售建信人寿产品产生的中间业务收入双倍计算奖励等激励政策。

该分行下辖通州分行个别客户经理违背客户真实意愿,强制要求小微企业借款客户在办理贷款过程中必须购买“贷无忧”保险。

2018年1月1日至2019年5月31日间,建设银行通州分行新发放抵押类小微企业贷款137笔、5.92亿元,其中47笔、1.93亿元贷款的借款人购买了“贷无忧”保险,占全部发放金额的32.6%。

经典型案例二

主体银行:建设银行北分

事件:“小微”抵押物须买保险

“一刀切”要求所有小微企业借款客户为抵押物购买财产保险。

建设银行北京市分行未按照总行规定,对小微企业抵押物是否属于“容易受到自然灾害或意外事故影响造成损失的押品”进行区分,“一刀切”地要求所有小微企业借款人为抵押物购买财产保险,并承担相应保费。

2018年1月1日至2019年5月31日间,建设银行北京市分行新发放的2114笔抵押类小微企业贷款,其抵押物全部购买了财产保险,并均由借款人承担保费,保费合计849.22万元。

经典型案例三

主体银行:平安银行北分

事件:个人贷款搭售高额意外险

违规在个人经营贷款过程中搭售高额人身险产品。

平安银行北京分行办理个人抵押经营贷款业务过程中,存在强行将购买保险与贷款进行挂钩、违背借款人真实意愿、损害消费者权益的问题。主要表现为办理贷款时必须上保险、贷款额度与保费金额挂钩、不买保险则贷款利率上调等。

经抽查统计,13位借款人的保单年交保费与贷款金额平均比例为0.96%,其中保费占贷款额比例为1%以上的有10笔,最高一笔年缴保费达3.9万元(贷款390万元)。

经典型案例四

主体银行:建设银行北分

事件:借款评估费转嫁“小微”

违规将押品评估费转嫁给小微企业借款客户承担。

建设银行北京市分行办理小微企业抵押快贷业务时,在借款合同中明确约定,合同项下抵押物的押品评估成本由借款人承担。

2018年1月1日至2019年5月31日间,建设银行北京市分行新发放的2114笔抵押类小微企业贷款,全部办理了押品评估,评估费全部由借款人承担。

总 结

- 这绝不是个例 -

在12家银保监局对辖内银行机构进行的调查暗访和相关检查中,也发现一些银行存在要求客户以贷转存、未按监管法规规定承担融资相关环节费用等不合理抬高小微企业融资成本的问题。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:赵子牛

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)