观点:

新疆棉禁令对宏观上的情绪利空已在盘面反映,由于中国新疆棉的较高份额和较强影响力,因此短期难以对国内造成实质影响。美棉来看,4月份将开始播种,播种期天气情况是一关键因素,且美棉目前仍有出口的驱动,预计美棉下方支撑较强,后期向上需天气和宏观资金的推动。郑棉来看,国内棉花库存仍处于较高位置,后期驱动将主要在需求,从下游加工利润来看,近期随着短纤和粘胶的加工利润的下降,下游补库意愿有所减弱。但目前下游库存整体仍处于近几年偏低位置,补库潜力仍存,因此对于棉花未由多头完全转为空头,后期持偏乐观的看法。操作上,4月份若09企稳于15000元/吨,建议分批买入,目标17000元/吨。

一、走势回顾

3月棉花期货高位回落,3月上旬在宏观面未出现新的利多消息下,内外棉前期做多资金大幅减仓,3月下旬中美关系趋紧,各外企抵制新疆棉事件发酵,郑棉再次走低,下破15000关键点。

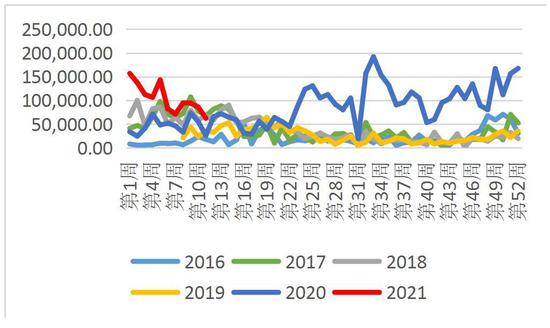

图1:郑棉主力CF105合约走势(周线)单位:元/吨

资料来源:文华财经,长安期货

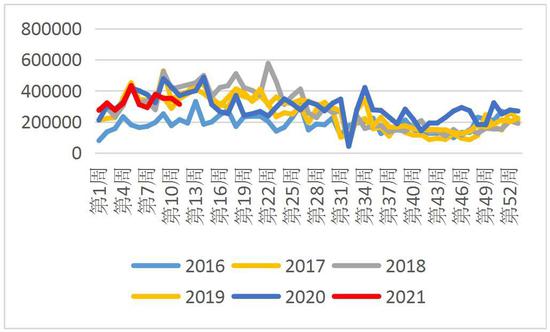

图2:ICE美棉指数周线 单位:美分/磅

资料来源:WIND,长安期货

二、基本面分析

1.宏观环境不确定性再次增大

(1)新疆棉再次站上风口浪尖,疆棉支撑作用暂难改变

3月底关于H&M、耐克、阿迪达斯等外企拒绝使用新疆棉事件发酵,新疆棉再次站上风口浪尖。其实,关于外企和美国海关要求“订单禁用新疆棉”的现象早已于2020年出现,只是这次H&M一边声明禁用新疆棉,一边强调其“不代表任何政治立场”的两面派惹怒了中国民众,使得欧美等国抵制新疆棉的事件进入大众舆论。此次事件给棉纺消费复苏消息面带来了重大利空,内外棉均不同程度下跌。

中短期来看,我们认为此次事件对目前的贸易格局影响不大。因为中国一直是美国服装出口的第一大国,虽然因为此前的中美贸易战缘故,中国占美国服装进口的比重从40%降低至36.6%,但是中国生产的服装依旧占据着美国服装消费市场的主要市场。而新疆棉一直是中国纺织业的支柱。中国作为全球最大的纺织品出口国,纺织品中的棉花主产地就是新疆。2020年,新疆棉的年产量在500万吨左右,这占到了全国棉花总产量的87%,在全球每年2500万吨的棉花总产量中,占到了20%左右。新疆棉不仅支撑着中国纺织业的发展,同时也支持着全球的服装行业,因此中短期是很难改变的,执行结果仍有待观察,不宜过度悲观。

长期来看,棉花贸易最终受国家间博弈和政策的影响,如果按最坏的打算,棉纺织业将会逐渐转移至印度和东南亚,利空中国棉纺行业,但这也需要一个漫长的过程,因此暂难对棉花形成实质性利空。

(2)拜登继续推出刺激计划

在成功推动1.9万亿美元的《美国救助计划》后,拜登的下一个要推行的政策是2.25万亿美元的一揽子基础设施和就业支持计划。意味着美国经济将继续加快复苏,近期美元指数连连走强就是对此的强预期。

(3)欧洲疫情防控再次升级

伴随着疫苗接种的铺开,欧洲已经开始期待着复苏。但没想到的是,第三波疫情来势汹汹,病例走势俨然有恶化的趋势。在前车之鉴下,没有谁敢掉以轻心,德国、意大利等国的封锁措施已然再次升级。在变异病毒和疫苗分配问题的夹击下,欧洲与疫情的斗争仍在继续。

2.美棉:播种期天气扰动增大,出口驱动仍存

(1)面积预估略高于预估

美国农业部季度报告显示,2021年所有棉花种植面积预计为1203.6万英亩,低于此前市场预估的1190.5万英亩。美国2020年所有棉花实际种植面积为1209.25万英亩。

数据来源:美国农业部

美棉4月份将开始播种,播种期天气情况是一关键因素。

(2)美棉出口保持强劲

从美棉出口情况来看,美国农业部3月26日公布的美棉出口销售报告显示,截止3月18日止当周,美国2020/21年度陆地棉出口销售净增27.12万包,较前四周均值增加2%。往年来看,二季度是美棉出口高峰期,且目前对中国的出口在近5年最高水平。随着疫苗接种逐渐推广,除了欧洲一些严重的地区,纺织品订单仍处于恢复中,美棉的出口驱动仍在。

图3:美棉周度出口(中国)单位:包

资料来源:WIND,长安期货

图4:美棉周度出口 单位:包

资料来源:WIND,长安期货

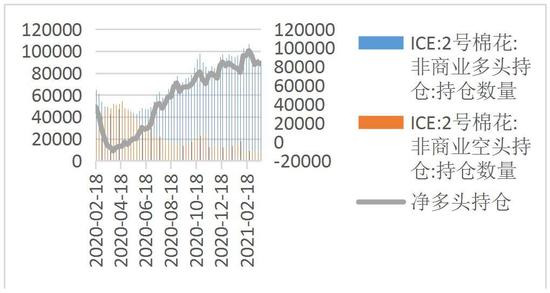

(3)资金持仓:多头较为谨慎

从美棉持仓来看,截止2021年3月23日,基金在美棉期货和期权市场的净多单合计82946张,周下降2003张,多头情绪近一个月均较谨慎。

图5:ICE棉持仓 单位:手

资料来源:wind,长安期货

3.国内供需情况

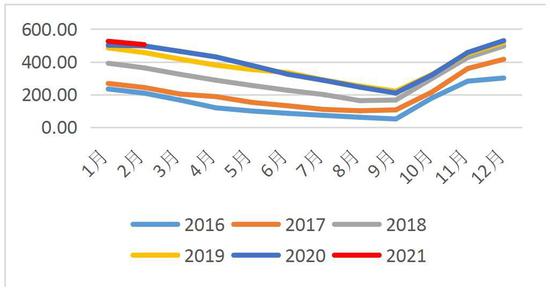

(1)国内棉花商业库存处于近年高点

国内供应端来看,截至2月底,全国棉花商业库存为504.72万吨,环比减少20.64万吨,同比增加7.46万吨,工业环节库存为88.24万吨,环比减少4.81万吨,同比增加31.45万吨,均为近四年同期最高点,库存压力较大,亟待消化。

图6:中国棉花商业库存 单位:万吨

资料来源:wind,长安期货

图7:中国棉花工业库存 单位:万吨

资料来源:WIND,长安期货

(2)短期加工利润下降,下游较谨慎,但低库存下补库潜力仍存

从下游加工利润来看,近期随着短纤和粘胶的加工利润的下降,下游补库意愿有所减弱。但目前下游库存整体仍处于近几年偏低位置,补库潜力仍存。据wind的数据显示,截止3月26日,纱线库存天数为8.97天,环比下降0.24天,同比下降15.18天;坯布库存天数为15.65天,环比增加0.71天,同比下降13.56天。

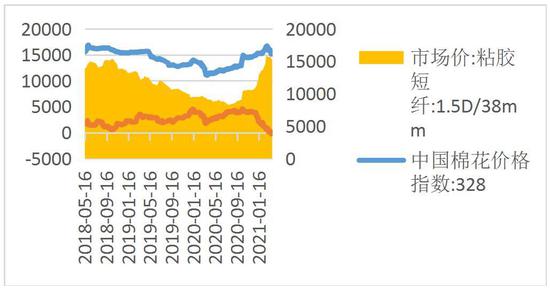

图8:棉花-短纤 单位:元/吨

资料来源:wind,长安期货

图9:棉花-粘胶 单位:元/吨

资料来源:WIND,长安期货

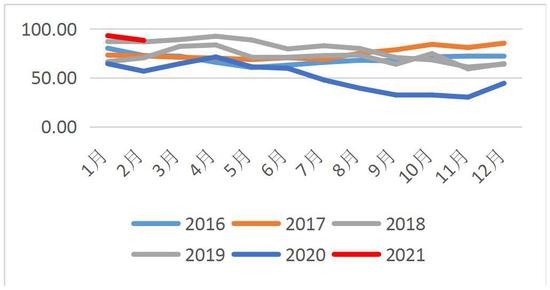

图10:纱线库存天数 单位:天

资料来源:wind,长安期货

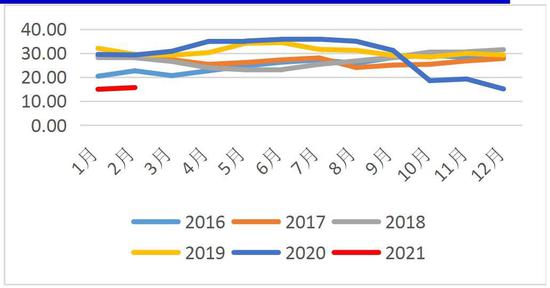

图11:坯布库存天数 单位:天

资料来源:WIND,长安期货

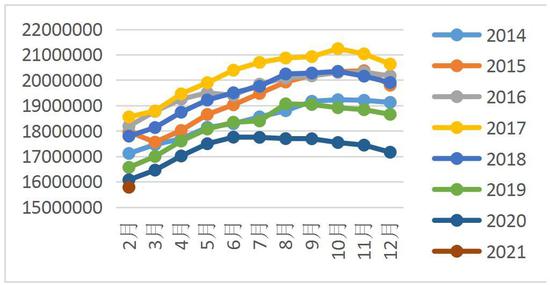

图12:纺织服装、服饰业:存货 单位:万元

资料来源:wind,长安期货

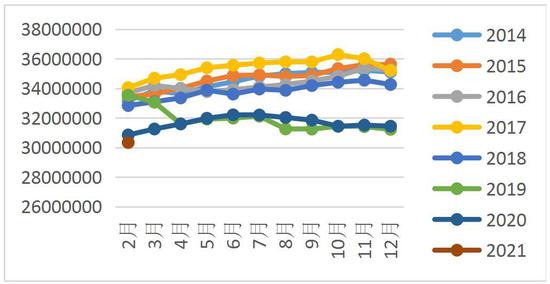

图13:纺织业:存货 单位:万元

资料来源:WIND,长安期货

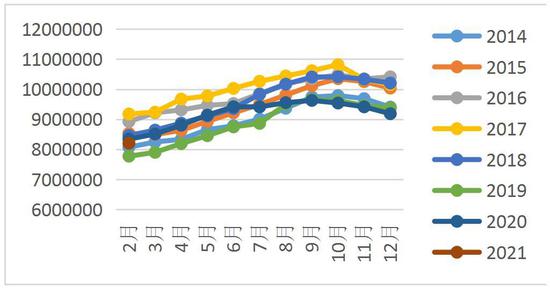

图14:纺织服装、服饰业:产成品存货 单位:万元

资料来源:wind,长安期货

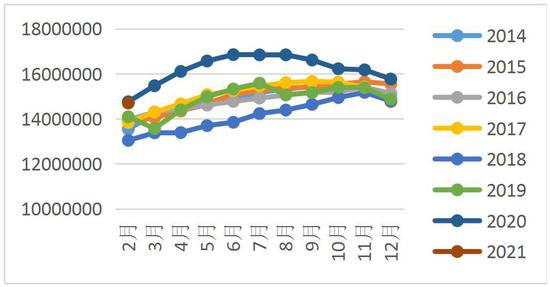

图15:纺织业:产成品存货 单位:万元

资料来源:WIND,长安期货

二、总结及操作建议

综合来看,新疆棉禁令对宏观上的情绪利空已在盘面反映,由于中国新疆棉的较高份额和较强影响力,因此短期难以对国内造成实质影响。美棉来看,4月份将开始播种,播种期天气情况是一关键因素,且美棉目前仍有出口的驱动,预计美棉下方支撑较强,后期向上需天气和宏观资金的推动。郑棉来看,国内棉花库存仍处于较高位置,后期驱动将主要在需求,从下游加工利润来看,近期随着短纤和粘胶的加工利润的下降,下游补库意愿有所减弱。但目前下游库存整体仍处于近几年偏低位置,补库潜力仍存,因此对于棉花未由多头完全转为空头,后期持偏乐观的看法。操作上,4月份若09企稳于15000元/吨,建议分批买入,目标17000元/吨。

长安期货 魏佩

责任编辑:宋鹏

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)