贸易关系、猪瘟以及国际棕榈油供需前景,影响2019年国内豆类行情表现,走势出现明显差异化。展望2020年,豆粕价格或在低位震荡过程中重心有所抬高;2020年豆油指数可能呈现先扬后抑走势;油粕强弱关系料在2020年发生转换过程。

第一部分 2019年整体市场回顾

一、国内外豆类期货市场回顾

(一)CBOT大豆期货走势回顾

我国大豆对外依赖程度较大,芝加哥期货交易所(CBOT)又是全球大豆定价中心,CBOT大豆走势对国内豆类颇具影响,故而先回顾2019年CBOT大豆指数行情。

2019年CBOT大豆探底回升,运行重心回到年初水平,大致可以分为3个阶段分析:

1、2019.1.2-2018.4.16期间在下跌三角形态中整体,下跌幅度0.11%,振幅47.2美分蒲式耳,即5.26%。

原因是多空因素交织,一方面美国大豆库存高企、全球大豆供应充裕;另一方面2018年底磋商得到进展,中国增加对美豆采购,以及市场一度认为新季度美国大豆种植面积将明显减少,对期价构成支撑作用。

2、2019.4.17-2019.5.13期间顺畅下跌,下跌幅度9.92%,振幅105美分/蒲式耳,即13.10%,最低触及801.4美分/蒲式耳。

原因是南美丰产预期增强,最大大豆进口国中国的需求遭遇猪瘟打击,原本就疲软的美豆出口面临更加严峻局面,再者5月初谈判破裂,贸易摩擦升级,导致CBOT大豆基金净空持仓不断创新高,施压价格。

3、2019.5.14-2019.12.25期间期价筑底反弹,在上行通道内震荡走高。

原因是天气因素致使美豆晚播,当年度产量大幅减少,叠加贸易关系在反复过程中趋于缓和,CBOT大豆基金空头回补规避风险,助推期价走高。

图1.美豆指数合约日K线图

资料来源:文华财经

(二)DCE大豆期货走势回顾

从图2可以看出,DCE黄大豆1号指数(简称:豆一指数)和黄大豆2号指数(简称:豆二指数)在前三季度走势有一定趋势性,大同小异,四季度才出现明显分化。整体来说,2019年DCE大豆期货指数价格在宽幅震荡中重心略有上移,分季节说明:

1、2019.1.2-2019.3.30期间震荡趋弱,豆二表现更为疲软。

原因主要是春播前国内国产大豆售粮积极性较高,磋商进程良好,中国恢复对美豆采购,叠加美豆价格整体呈现震荡行情,促使国内大豆指数震荡趋弱,由于国产大豆需求在2月份底黑龙江启动收购计划后有所回暖,故而豆一表现相对抗跌。

2、2019.4.1-2019.6.30期间冲高回落,豆一到顶时间提前于豆二。

5月份谈判破灭,贸易争端再度升级,进口成本飙升,叠加农民忙于耕种,无暇顾及国产旧粮销售,共同推升国内大豆期价联动走高,直至5月底或6月上旬,因为国产大豆购销清淡,首脑通话以及临储大豆抛储,大豆指数见顶回落。

3、2019.7.1-2019.9.30期间调整过后先扬后抑,豆二振幅高于豆一。

首脑在G20峰会会晤后同意重启经贸谈判,加上国产大豆购销局面寡淡,大豆指数在7月份平稳运行。美国天气不利于新季大豆作物生长,产量下降预期强烈,叠加进口成本抬高以及新作上市前青黄不接,大豆指数走出阶段性上涨行情,豆二的表现强于豆一。9月份双方释放乐观信息,缓和市场对国内大豆供应担忧,大豆指数价格回落。

4、2019.10.1-2019.12期间豆一豆二走势分化,豆一震荡后走高,豆二先扬后抑,延续三季度的宽幅震荡行情。

国产新作上市后,由于价格低于预期,农户有惜售情绪,但同时下游采购相对谨慎,豆一上下两难,围绕3500元/吨关口徘徊,直至中储粮直属库上调大豆收购价格以及节前购销回暖,豆一指数在12月初开始快速攀升,上升至3800元/吨附近。因美国大豆产量担忧、中方承诺采购美国农产品、巴西大豆播种延迟,10月份豆二跟随美豆期价上涨。随着美国收割活动进展,减产效应递减,季节性供应压力以及南美生产前景乐观,豆二再度跟随美豆走低,直至12月份第一阶段协议达成,再度提振美豆及豆二走势。整体来说,豆二指数在下半年呈现箱体运动,大致在3110-3480元/吨区间内来回波动。

图2.黄大豆1号和黄大豆2号指数合约日K线图

资料来源:文华财经

备注:彩色为黄大豆一号指数 蓝色为黄大豆2号

(三)DCE豆粕期货走势回顾

2019年DCE豆粕指数呈现两段震荡行情,第二段运行平台更高。大体可以分为以下三个阶段

1、2019.1.2-2019.5.4期间豆粕指数大体在2500-2660元/吨区间内整理。

原因是年初豆粕出现胀库现象,以及磋商持续进行,抑制期价偏弱运行;2-3月份压榨量偏低,4月份成交良好,豆粕库存在偏低水平徘徊,以及迟迟没有达成协议,期价继续下跌空间有限。

2、2019.5.5-2019.6.5期间豆粕指数突破上行,上升到高一层台阶。

原因是5月5日,特朗普发布推文表示,他计划在5月10日将2000亿美元中国商品的税率提高到25%,两国贸易摩擦升温,致使升贴水和汇率朝推动进口成本抬升,从而推动豆粕价格上涨,吸引下游积极采购,叠加美国天气题材发酵,豆粕指数在5月份形成一波破位上行趋势。

3、2019.6.6-2019.12期间豆粕指数震荡区间扩大,大体运行区间为2730-3030元/吨。

原因是贸易关系反复、猪瘟导致豆粕需求受抑制、国内库存趋于下降,以及美豆减产炒作过渡到季节性收获压力等多空因素交织,导致豆粕再度陷入宽幅震荡行情当中,呈跌-涨-跌-涨-跌过程。

图3.连豆粕指数合约日K线图

资料来源:文华财经

(四)DCE豆油期货走势回顾

2019年豆油指数在2017年9月以来构成的下行通道内构成双重底形态,先后突破下行通道上沿以及双重底颈线,形成一波顺畅上行趋势,摆脱筑底形态,大致分为两个阶段:

1、2019.1-2019.7期间豆油指数震荡筑底。

春节前节前需求旺盛,春节前豆油库存持续下降,叠加马来西亚棕榈油产量减少使得库存从高位回落,孟晚舟事件使得中加菜籽关系紧张,引发市场对菜籽供应担忧,吸引油粕套利资金介入,支持豆油期价持续走高,在3月4日触及最高5896元/吨。随后因为豆油库存止降回升,棕榈油库存不降反增,菜籽题材降温,以及油粕套利解套,豆油期价大幅下跌,下跌过程持续至5月初,最低价为5274元/吨,后因马来西亚棕榈油库存下降,关系恶化等因素支撑,豆油指数止跌企稳,再度陷入新的震荡区间内。2018年10月至2019年8月期间豆油指数形成双重底形态。

2、2019.8-2019.12期间豆油指数破位上行,顺畅走高。

国内方面,年内豆粕需求不甚乐观,牵制油厂开机节奏,进而限制豆油产出增幅,而且菜籽供应趋紧,四季度是油脂消费旺季,国外方面,2020年棕榈油主产国生产增幅可能有限,叠加印尼生物柴油政策,世界棕榈油供需前景缩紧,美豆方面则出现明显减产。在这些利多因素的共同推动下,豆油指数破位上行,走出一波顺利上升趋势。

图4.国内豆油指数合约日K线图

资料来源:文华财经

第二部分 2020年行情展望分析

一、主要影响因素分析

(一)全球油籽供需情况

根据美国农业部最新供需报告显示,2019/20年全球油籽(包括大豆、菜籽、棕榈仁、花生、棉籽、葵花籽、椰肉干等)产量同比减少4%,至57462万吨,自2004/05年度以来全球油籽每4年减产一次,本年度适逢减产年份,遵循历史规律。在这其中,大豆和菜籽占比超过七成,分别减产6%、5%,是油籽产量下滑的主因。当年度生产下滑,但食用和压榨需求依旧保持低速增长,之前结转库存得到消耗,供需缩紧。

数据来源:美国农业部 瑞达期货研究院

(二)全球大豆供需情况

美国、巴西、阿根廷大豆产量总和占全球80%以上,对大豆市场有着深远的影响,因此我们下面着重分析这三个国家的供需情况。

1、美国大豆:旧作去库存顺利,新作面积预计扩大

(1)减产加快去库存进程

根据美国农业部2019年12月供需报告显示,2019/20年度美豆减产格局落定,大减2390万吨,产量回落至1亿吨以下,为14/15年度以来首次,从而导致库存消费比直接从23%跳降至11.8%,几乎对半减少。此前因丰产和出口疲软,2018/19年库存迅速攀高,2019/20年去库存进程快于预期,削弱旧作库存对市场价格的压制作用。

2019年贸易关系始终牵动豆类市场投资者的心。经历反反复复变化后,终于在2019年12月份达成第一阶段协议,意味着两国磋商取得阶段性成果,贸易关系明显改善,中国即刻采购58.5万吨美豆,是八个月多最大的一批,验证着两国关系对美豆出口的影响。虽然目前关于第一阶段协议具体还未公布,但是市场对美豆出口前景转为乐观,对美豆价格构成有力支撑。

数据来源:美国农业部 瑞达期货研究院

(2)新年度种植面积预期小幅扩大

新一年度美豆种植面积可能扩大,原因在于农户测评春播项目中作物吸引力的主要因素是美国大豆和玉米的价格比。2019年下半年无论是期价还是现价,黄豆和玉米价格比从低位缓步上移,截至12月18日均超过中性比率2.25,加上贸易关系缓和,利于种植大豆意向。关注美国农业部在每年3月以及6月底公布该国新一年度农作物种植意向报告。

数据来源:wind 瑞达期货研究院

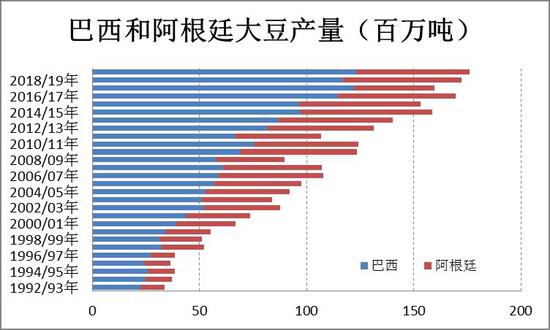

2、南美大豆预期丰产,但有下调风险

由于天气阻碍播种活动,2019年四季度巴西大豆播种前中阶段种植进度落后,后期天气改善时农户加快波动以及南美播种期较长,晚播对生长的影响消退,美国农业部对巴西大豆产量预估基本维持在1.23亿吨(历史最高)。阿根廷播种时间晚于巴西,同样出现晚播现象,目前对生产影响并未体现,USDA维持5300万吨生产预测。综合南美两大主产国产量,总和为1.76亿吨,同比增长370万吨,为历史最高纪录,但并不能覆盖美国减产幅度。

鉴于播种期内南美两个国家均出现天气异常苗头,2020年一季度是关键生长期,需警惕天气情况是否持续至明年一季度,故而对南美大豆生产并不能盲目乐观,在美豆已经减产的基础上,若南美大豆供应再出现问题,整体期价水平将再抬高。

数据来源:wind 瑞达期货研究院

此外,阿根廷大豆压榨巨头Vicentin公司已经停止了大部分压榨业务,2019年12月初公司出现违约后,现在正在努力重组债务。创立于1929年的Vicentin公司是阿根廷的头号大豆制成品出口商。2018年Vicentin公司出口440万吨豆粕和92.9万吨豆油,分别占USDA2018/19年度全球豆粕和豆油贸易量的3.4%和8.4%,可见该公司若持续停止压榨业务,那么对国际油粕供应产生不同程度影响,特别是油脂,需求国要将部分额度转向进口其他油脂,棕榈油可能是主要选择之一。

3、全球大豆供需预估

根据美国农业部报告显示,2019/20年度全球大豆产量3.3748亿吨(-5.8%),消费量3.4967亿吨(+1.8%),期末库存9640万吨(-12.2%),库存消费比为27.57%,较上一年下降4.4个百分点,终结此前三连增,未来若南美供应出现问题,供需格局将进一步缩紧。

数据来源:wind 瑞达期货研究院

4、国内大豆供应

(1)贸易关系缓和,2019/20年进口大豆恢复性增长

自2018年,贸易关系的变化对豆类行情节奏产生重要影响。2019年9月份电话通话,10月份进行第13轮磋商,11月份原定在智利举行的APEC会议签订协议,但因会议取消而推迟,直至12月达成第一阶段贸易协议的共识,预计在1月初签署。据财政部副部长廖敏表示,中国将增加采购油脂和具有市场竞争力的美国农产品。根据以往之间农产品贸易情况来看,大豆、玉米、小麦、大米等这些品种增加采购的可能较大。

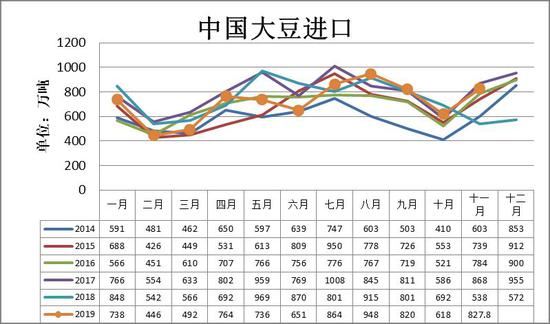

海关总署表示,2019年1-11月中国累计进口7904.8万吨,较2018年同期的8234万吨,减少329万吨。由于摩擦以及蛋白粕需求疲软,近两年我国大豆进口量连续下降。分上下半年来看,上半年1-6个月同比减少660万吨,下半年7-11月同比增加331万吨,显示我国采购美豆意愿好转。从作物年度看,截至2019年11月,2019/20年度到港1446万吨,超过2018/19年度同期的1230万吨,略低于2017/18年度同期的1454万吨。USDA预估2019/20年度我国进口8500万吨,意味着在剩余的2019年12月至2020年9月份这10个月时间内,月均进口705.4万吨后实现USDA预估。作为对比,2015/16至2018/19年4个年度同期月均分别为703万吨、806万吨、796万吨、703万吨,由数据可以推测,USDA对中国采购预期相对保守,仅比上一年度月均增加2.4万吨,而且这是在2019年11月底库存同比减少近200万吨的基础上,说明在USDA预估下,2019年12月至2020年9月期间进口大豆供应可能同比减少150-180万吨之间,考虑到棕榈油上半年生产增幅可能有限以及生猪养殖趋于恢复,下游豆油粕需求或有回暖迹象,此阶段进口大豆供需可能偏紧,因此预计中国进口数量有调高可能,从而提振国际大豆价格,数据可以参考中国农业农村部12月报告预估的8768万吨。

数据来源:wind 瑞达期货研究院

(2)我国产量提高

2019年农产品供给侧的第4个年头,政策引导种植结构调整有利于大豆供应增加。中国农业农村部和美国农业部的最新预估都为1810万吨,比2018/19年的1600万吨,增加210万吨,连续4年保持同比增长趋势,因为政府向大豆种植户提供更高的补贴。需求端方面,食品消费始终保持稳定增长,为1340万吨,比2018/19年度增加50万吨,而压榨需求方面,由于2019年进口大豆量减少以及进口成本抬高,国产大豆压榨利润在四季度转正,促使部分油厂将采购目光转向国产豆,叠加直属库调高以及贸易商助推下,国产大豆形成一轮上涨。2019年12月6日,国务院征税税则委员会开展部分大豆、猪肉等自美采购商品的排除工作,随后就第一阶段协议文本达成一致,未来美豆有望重回我国主要进口源的位置,对国产大豆的推动效应减少,未来消费需求回归正常,对价格上涨接受度下降,因此价格再度大幅上涨的概率下降。

(3)季节性分析

南美大豆和美国大豆集中上市对豆一期货价格的冲击较大,相比于南美大豆,美国大豆上市对市场的影响更大。两者上市分别对应的时间是6、7月和10、11月份,因此这几个月份容易形成相对低点。不过其中,10月份走势受美豆产量增减幅度影响较大,如果美豆产量因天气等因素出现大幅减产的情况,10月份仍可能出现上涨。国内大豆在5月和9月容易形成大豆青黄不接的局面,考虑到大豆需求不旺,这两个月份小幅度上涨的可能性较大。此外,8月份是传统的天气炒作时节,因此这两个月份豆一期货价格的波动较大,从10年的数据来看,8月份上涨的可能性较大。

(三)全球及国内豆粕供需

1、全球豆粕供需

2018/19年度全球豆粕消费量为23547万吨,产量为23800万吨,期末库存为1095万吨,较上一年度减少66万吨,库存消费比为4.7%,连续第5个年度下降,处于2002/03年度以来中等水平。

数据来源:wind 瑞达期货研究院

2、国内豆粕需求

(1)养殖行业:生猪养殖恢复期,禽类延续高景气

我国在豆类三品种中,只有豆粕是实现了自给自足,在需求分析中,着重考虑国内消费情况,饲料配方添加是豆粕消费主要途径,因而养殖行业发展对豆粕饲料需求有重要意义。

①政策引导推动,2020年是生猪养殖行业恢复期

由于环保政策和猪瘟,2019年生猪和能繁母猪存栏总体延续此前的下降趋势,截至2019年10月份,生猪存栏为19075万头,能繁母猪为1924万头,作为对比,2018年年底分别为31111万头和2988万头,分别下滑39%和36%。生猪存栏下降接近四成,意味着生猪出栏量也将面临同步减少局面,2019年前三季度累计出栏40978万头,前三年同期分别为47924万头、48224万头、49579万头。一系列传导,导致猪肉供应减少,2019年生猪价格突破39元/公斤,创出历史新高。

猪瘟影响生猪供应和价格,而猪肉价格的飙涨影响居民终端需求和消费,引起相关部门的重视,在2019年9月份国务院办公厅发布关于稳定生猪生产促进转型升级的意见,表示自给率保持在95%左右。到2022年,产业转型升级取得重要进展,养殖规模化率达到58%左右。响应国家政策,包括湖北、四川、福建、江苏等各地政府纷纷推出相应政策以保证未来当地生猪供应。随后农业农村部推出《关于打击和防范“炒猪”行为保障生猪养殖业生产安全的通知》、《关于进一步做好当前生猪规模养殖环评管理相关工作的通知》、关于调整动物防疫条件审查有关规定的通知》等多个通知。12月举办的中央经济工作会议也着重提到了要加快恢复生猪生产,保供稳价。

在政府政策积极引导和作用下,我国生猪养殖规模初见“底部”,三元母猪转为能繁现象增加,根据对全国400个县定点监测,11月份生猪存栏环比增长2%,自去年11月份以来首次回升;能繁母猪存栏环比增长4%,已连续2个月回升。11月份全国年出栏5000头以上规模猪场的生猪和能繁母猪存栏环比增幅分别为1.9%和6.1%,均比10月份扩大1.4个百分点,已连续3个月环比增长。11月份猪饲料产量环比增长6.9%。

能繁母猪存栏量决定未来10个月生猪供应量,也就是说,2019年3月份至2020年2月份能繁母猪对应2020年1月至12月生猪供应。这期间要分成两个时间段来看,2019年3月至2019月9月能繁母猪存栏持续下降,前3个月存栏量在2500万头以上,2019年10月至2020年2月期间预期存栏趋于回升,2019年11月开始在2000万头以上。考虑春节前生猪集中出栏以及对应母猪存栏呈现下降趋势,2019年年底及2020年1-2月份生猪存栏保持低位,猪肉价格仍有上涨可能,随后预计在高养殖利润以及政府政策鼓励下,生猪养殖进入恢复期,7月份开始会有较为明显回升趋势,猪肉价格可能在二季度或三季度初迎来拐点回调。

从上述政府政策和生猪存栏发展趋势来看,2020年生猪养殖恢复前景可以预见。

数据来源:wind 瑞达期货研究院

数据来源:wind 瑞达期货研究院

②禽类产业前景良好

由于2019年生猪价格上涨和供应缺口,替代品肉禽价格同样升高,养殖利润相对可观,促使养殖户积极补栏,供应量增加。根据国家粮油信息中心数据,2019年肉禽养殖量表现高于近三年,10月份肉禽养殖量料同比增长三分之一左右,2019年1-11月肉鸡出栏总量突破42亿羽,同比增长10.9%。此外,祖代肉鸡量2019年引种量或达90万套,此前2013年后开始下降,直至2015年-2017年稳定在70万套左右,考虑祖代肉鸡对商品鸡存栏量的传导时间,存栏于2020年开始逐渐增多。

蛋鸡方面,根据天下粮仓数据,2019年11月份100家养殖企业蛋鸡总存栏量为2292.49万只,较10月的2149.26万增加了143.23万只,增幅为6.66%;其中在产蛋鸡的存栏量为1806.69万只,较上月底的1709.63万增加了97.06万只,增幅为5.68%。后备蛋鸡存栏为485.8万只,较10月的439.63万增加了46.17万只,增幅为10.5%。

数据来源:国家粮油信息中心 wind 瑞达期货研究院

数据来源:国家粮油信息中心 wind 瑞达期货研究院

(2)2020年料饲料生产走出低谷,豆粕需求在下半年有效恢复

根据饲料工业协会数据,我国饲料工业产量连续4年破2亿吨,连续8年位居世界第一。根据国家统计局数据,2019年3月至11月,全国饲料总产量达到1.92亿吨,同比减少2%,主要因为前三季度生猪养殖行业不景气导致猪饲料产量下降。从上文可知,11月猪饲料产量环比增加,2020年生猪养殖行业的恢复可期,未来生猪饲料也将能逐渐回暖,加之预期禽类延续景气局面,禽料预计保持2019年的增长状态,从而预计2020年饲料产量能走出2018、2019年连续两年下降阴影,再度呈现增长态势,从而提高对蛋白粕的需求。

数据来源:国家统计局 瑞达期货研究院

3、替代品供应情况

我国豆粕替代品由菜粕、棉籽粕、棕榈仁粕、鱼粉、花生粕、葵花籽粕等。美国农业部对中国蛋白饲料的压榨原料2019/20年压榨量预估分别是:菜籽1570万吨(同比减少57.5万吨),花生920万吨(同比增加25万吨),棉籽931.9万吨(同比减少12.6万吨),葵花籽205万吨(同比增加5万吨),四个品种压榨量总和为3626.9万吨,较上年度的3667万吨,减少40.1万吨,考虑到各个品种出粕率不一,基本不会超过70%,因此实际杂粕供应量的减少幅度低于40.1万吨,基于菜籽出粕率68%,葵花籽61.04%、棉籽42%,花生44%计算,大致推算压榨出蛋白粕数量为2110万吨左右,同比减少27万吨左右。2019/20年鱼粉总供应为212.8万吨,同比增加4.8万吨。

此外,2018-2019年我国新增从一些国家进口杂粕。允许进口符合要求的菜粕的国家有印度、哈萨克斯坦、埃及、乌克兰、俄罗斯,允许进口符合要求的葵花籽粕的国家有俄罗斯和保加利亚,甜菜粕俄罗斯,豆粕(饼)俄罗斯;允许符合要求的棉籽粕进口的国家有巴西。因为杂粕的进口来源增加,2019年杂粕进口量有明显提升。2019年前10个月菜籽粕、葵花籽粕、棕榈仁粕、花生粕、棉籽粕累计进口324万吨左右,比2018年同期的186万吨增加138万吨,增幅高达74%。仅从数据而言,2019年前10月杂粕(菜籽粕、葵花籽粕、棕榈仁粕、花生粕、棉籽粕)进口量的增幅就可以覆盖USDA预估的2019/20年的除棕榈仁粕以外的四个粕类品种的生产量的降幅。

总体来看,因我国积极丰富蛋白粕的进口源,菜籽粕、葵花籽粕、棕榈仁粕、花生粕、棉籽粕这些豆粕替代品的供应整体呈现增长趋势。

4、总结:豆粕上半年重点在供应恢复,下半年在于需求恢复

根据上文所述,贸易关系在长时间多番升级谈判反复过程趋于缓和,第一阶段贸易协议即将签署,中国采购美豆数量料将增加,预期2019/20年度进口量会超过8700万吨。从季节性来看,在2018年以前,我国进口美豆比例呈现明显“凹”字形,即两边高,中间低,在1-3月期间到港大豆豆占60%以上,呈现逐月下降趋势,11-12月进口比例在50%以上,呈现逐月上升趋势,符合美豆集中供应以及装运到我国的时间长度。由于贸易摩擦,2018-2019年期间这种规律性被打破,随着磋商取得阶段性实质性的成果,我国采购数量增加,2019年11月3日至12月17日的六周时间里我国新采购美豆339万吨,2018年同期仅为111万吨,同比增加三倍。在基于对贸易关系持谨慎乐观的预期下,2020年我国采购美豆的季节性规律逐渐恢复可期,一季度美豆到港量增加,二季度除非巴西产区天气持续恶化,否则创纪录新高的产量将能为我国提供充裕的大豆进口源,再加上2019年12月中国和巴西落实豆粕出口协定,以便中国向巴西进口豆粕,综合而言,上半年豆粕供应有望恢复,而需求端因为春节集中出栏,春节后禽畜饲料消费淡季、杂粕进口增长趋势明显增强替代性,预计上半年豆粕库存将走出低位区间。

根据上文所述,生猪养殖在2020年处于恢复期,不过由于基数过低、上半年相对应时间段能繁母猪存栏持续下降、春节后养殖淡季,初期阶段猪饲料需求恢复并不能过于乐观,在禽类景气带动或保持平稳略升状态。最早在5月份开始,最晚在8月份开始,我国生猪养殖规模会有相对可观的增长,以及水产阶段性旺季以及禽类饲料高景气延续,在这些因素共同作用下,饲料生产有望走出2018、2019年连续两年下降阴影,提高对蛋白粕的需求,届时南美大豆出口时间窗口进入后半阶段,我国进口量在三季度将趋于下降,豆粕供需格局改善概率较大,对价格也将构成有力提振作用,四季度节日较多,阶段性备货需求亦对豆粕价格有利好影响。风险在于当前谈判进展良好,但仍不能完全排除2020年变数;猪瘟还不能完全防疫,警惕复发风险。

(五)豆油基本面

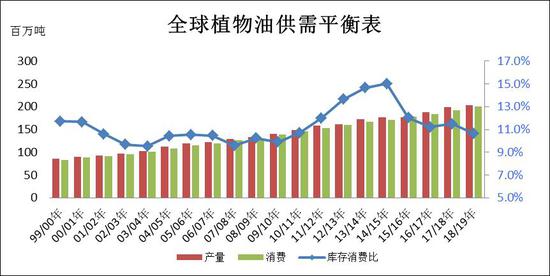

1、全球植物油库消比低于10%

2019/20年度豆油产量同比增长1.8%,至5673万吨,消费量同比增长2.9%,为5684万吨,期末库存为328万吨,减少32万吨,库存消费比为5.8%,较上一年减少0.7个百分点。

2018/19年度全球棕榈油产量同比增长2.4%,至7569万吨,是近4个年度增幅最低,消费量同比增长2.6%,为7462万吨,期末库存为967万吨,减少85万吨,库存消费比为13%,较上一年度减少1.5个百分点,为2010/11年度以来最低。

2018/19年度全球菜籽油产量同比减少1.5%,为2704万吨,消费量减少1.2%,为2777万吨,期末库存170万吨,减少74万吨,库存消费比为6.1%,较上一年度减少2.6个百分点。

数据来源:wind 瑞达期货研究院

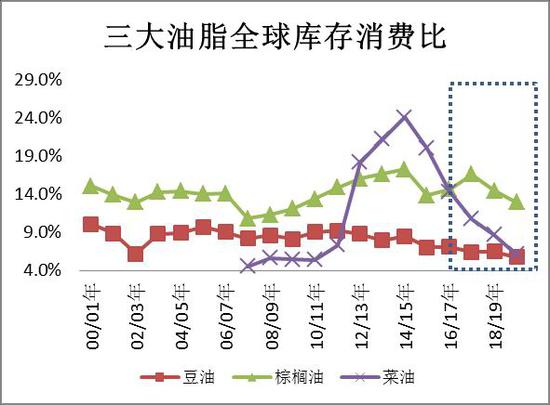

三大油脂库存消费比同步下滑,2019/20年度全球油脂供需必然缩紧。根据USDA12月报告数据显示,2019/20年度全球植物油结转库存预估下调至1921万吨,库存消费比为9.4%,上一次库消比破10%这一关键线还是十年之前的2009/10年度,这为油脂市场上涨提供基础。

为什么说10%是关键线呢?在1999/20年度至2018/19年度这近20年里,仅有4个年度全球植物油库消比小于10%,分别为2002/03、2003/04、2007/08、2009/10年度。前两个年度里,与三大油脂期货相关性高达87%以上的CBOT豆油指数在2002年至2004年2月期间上涨幅度超过100%,后两个年度里,我国豆油期货在2006年1月9日挂牌上市,填充了我国油脂期货的空白,对应后两个年度,豆油期货价格均走出了涨幅超过30%的牛市行情,时间跨度分别为2006.4-2008.3以及2009.3-2011.1。由此可见,在库消比小于10%的年度里,油脂价格均出现一轮大趋势上涨行情。当然,并不能通过这个判断库存消比低于10%是油脂大涨的充分条件,因为回顾历史可知,行情还需配合宏观经济增长和需求强劲表现配合,但是基本面分析法的基础就是供求决定价格,油脂牛市理论上是建立在供需紧张的基础上,全球植物油库消比低于10%可以看做是供需紧张的量化数值,低于这一数值,油脂价格将获得有力底部支撑,同时是大涨的基础条件。

已知2019年油脂价格表现继续验证库存消费比10%这一关键线的有效性,即2019年下半年油脂市场已经走出一波上涨趋势,验证该关键线所表明的基本面利好,2019年下半年文华财经豆油指数上涨20%,棕榈油指数上涨幅度超过39%,郑油指数上涨10%,在三大油脂品种中,棕榈油领涨地位毋庸置疑,上涨超过30%,符合上文所述四个年度里后两者对国内油脂期价带来的行情幅度,相对而言,豆油和郑油指数涨幅相对有限。

数据来源:wind 瑞达期货研究院

2、需持续关注变数因素

全球植物油2019/20市场年度是到2020年9月份结束,因此上文所述的产量和需求预估数值并非固定不变,后期还可能根据实际情况进行调整,未来对2019/20年库存消费比以及2020/21年度供需可能产生影响的因素有哪些?

(1)供应端:新季度美国大豆生产以及棕榈油减产持续周期

从三大油脂供应端来看,菜油产量占比最小,为13%,近7年产量维持在2704至2811万吨之间内,生产相对稳定,近两年的趋势是小幅下降。最大油菜籽生产国加拿大在2019年出现减产局面,为4年最低产量,尽管如此,据相关机构称仍有400万吨油菜籽待售,显示出中加关系对加拿大菜籽出口影响程度较大,这批油菜籽很可能转化为结转库存,囤积到2020年。旧库高企以及贸易纷争犹存,预期该国新一年度播种面积继续下滑,新作播种时间一般在5月,加拿大油菜籽占全球28%左右,未来全球油菜籽以及副产品菜籽油的供应仍有继续减少风险。

豆油方面,2019/20年美豆大幅减产,南美处于生长期,初期不利天气引发市场担忧,全球大豆供应减少。此外,全球头号豆油出口国——阿根廷国内的压榨巨头Vicentin公司停止压榨,年出口量占全球贸易量的8.4%,预期近两个年度全球豆油流通量减少。2020年美豆种植面积有小幅扩大可能,巴阿种植面积低速增长,新一年度全球大豆供应有望恢复,保证未来豆油的产出重新保持增长趋势。

棕榈油方面,2019年一季度印尼和大马棕榈油产量表现强劲,处于近几年同期最高位,随后两个国家生产情况出现一定分化,因为印尼2018年油棕种植面积达到历史最高水准,因此直至2019年8月份印尼棕榈油产量延续同期最高。而马来西亚树龄高占比相对较高以及2-4月份降雨低于正常水平,二季度到四季度末整体产量增幅表现愈发不理想,截至11月末,产量已经下滑至六年来同期最低。8-9月份马来西亚降雨量低于正常值的50%,根据降水与棕榈油单产影响时间关系,预计对应2020年2-3月棕榈油产量,印尼方面在6、7、9月份降雨不到正常值7成,对应2019年12月、2020年1月和2020年3月,适逢低产期,叠加因2018年及2019年上半年棕榈油价格低迷,导致种植园施肥减少,此阶段产量并不乐观,对油脂价格具有推动作用。

由于油棕树生产特征,在种植的第6年开始至第23年期间的的产量处于整个生产周期平均值以上,第九年达到顶峰。2014年马来西亚油棕树种植面积同比增加162496公顷,2015年同比增加250708公顷,分别为近六年次高和最高,印尼在2014年和2015年的新增种植面积分别为223500公顷和392900公顷,这两年种植油棕树将在2019年和2020年产量开始达到平均产值以上,在2022和2023年进入高产期。也就是说,2020年上半年因为降雨和化肥等问题可能出现下降,只要天气不再出现问题,下半年棕榈油仍有恢复生产可能,整个年度综合增长幅度缩小,如果将时间周期拉到未来三四年来看,棕榈油生产扩增仍是趋势所向。

(2)需求端:印尼生物柴油政策

美国经济数据好于预期,领导人通话,国际贸易局势缓和可能刺激需求,叠加OPEC+加大减产力度,科威特表示,该国与沙特围绕两国边界“中立区”的长期争端将在2019年底前得到解决,为油价提供支撑,不过地区间需求仍存在差异化,期价恐难大幅上行。俄罗斯能源部长诺瓦克表示,OPEC+在明年3月会议可能会考虑任何选项,包括逐步放宽配额或延长减产协议,贝克休斯数据显示美国石油活跃钻井数增加18座至684座,原油未来供需或在平衡和略偏松之间调整,预计2020年原油价格宽幅震荡、区间或有上抬。

因为原油价格走势影响,生物菜油原料之一的植物油与原有价格联动性减弱。从数据来看,对比2006-2013年以及2014-2019年两个阶段原油与植物油相关性,数值已经由0.6-0.7下降至0.3-0.4。故而原油阶段性走势或对油脂有带动作用,但利多作用相对有限。

在原油价格低迷情况,依靠植物油主产国政策支持,全球植物油工业需求才得以平稳增长。

作为棕榈油最大生产国——印尼一直致力于提高生物柴油掺混率,从而达到增加棕榈油消费、减少石化柴油进口的目的。在B20计划取得一定成效后,印尼于2019年顺势推出B30计划,计划从2020年1月开始实施,并推出惩罚机制,可见印尼实施B30的决心,B30计划执行预计将会将内部消化220-290万吨的棕榈油。

根据印尼棕榈油协会数据,2019年9月棕榈油库存373万吨,10月库存371万吨,2019/20年度(10月至次年9月)印尼棕榈油产量4300万吨,食品用量610万吨,出口量为3030万吨,预估工业用量在825-875万吨之间,则预估结转库存为158-208万吨之间,比2019年9月份减少40%以上,在近4年期间内,仅有2016年5月至2017年5月期间库存曾低于200万吨(这期间棕榈油指数经历跌-涨-跌过程,2016年12月最高触及6540元/吨,上涨阶段涨幅在30%左右)。由此可见,若生物柴油政策能顺利实施将大幅促进印尼棕榈油的下降,故而在政策推出初期,国内外棕油盘面就应声上涨。

值得注意的是,2020年印尼B30计划的有效执行存在风险因素,即政府财政补贴能否到位。由于2019年7月之前几年时间里棕榈油价格走势低迷,自2017年5月印尼毛棕榈油出口征税就维持零征税政策,税收收入少,政策补贴基金存在不足可能。据测算,补贴基金或只能维持到2020年上半年,若印尼政府没有采取新的措施,那么B30计划的执行可能会存在问题,从而无法实现上文所估算的包括工业需求和结转库存数据,盘面回吐前期升水风险较大,该因素值得特别关注。

除了印尼,马来西亚、美国等油料主产国国家也在积极推动生物柴油政策以增加植物油工业需求。根据美国农业部最新报告数据预估,2019/20年度全球棕油工业用量为2163万吨,比上一年度的2120万吨增加43万吨。

数据来源:wind 瑞达期货研究院

3、国内油脂供需情况

按照品种分类,中国食用植物油主要包括大豆油、菜籽油、花生油、棕榈油、芝麻油、橄榄油、葵花籽油、棉籽油和玉米油。根据艾格数据显示,2017-2018年中国居民食用植物油消费结构占比中,大豆油、菜籽油、棕榈油、花生油占比分别为51%、13%、17%、8%,总和为89%。因此对就四个品种的供需平衡表作出分析。美国农业部预计2019/20年度四大油脂产量同比减少1%至2420.7万吨,由于贸易战影响,进口量提高9%至1013万吨,出口量小幅下滑,净进口量992.5万吨;消费需求增加1.4%至3471.4万吨,当年度供需盈余58.2万吨,作为对比,前4个年度分别盈余127.6万吨、113.6万吨、71.4万吨、79.8万吨,意味着供应减少、需求维持低速增长的局面下,国内四大油脂供需宽松格局不断改善修复。

分品种而言,2019/20年度豆油产量为1514万吨,进口量为120万吨,占国内四大油脂供应的47.6%,消费量为1629万吨,出口量为15万吨,当年度供需盈余10万吨;棕榈油进口量720万吨,消费量722万吨,当年度供需缺口2万吨;菜油产量612.3万吨,进口量157万吨,出口量1.5万吨,消费量811万吨,当年度供需缺口43.2万吨。

进口量的大头和提高都体现在棕榈油上,产量中豆油占据六成份量,这些品种都与国际油脂油料市场息息相关,意味着国际油脂价格的变化对我国油脂价格影响加重。基于棕榈油至少在第一季度产量不乐观以及2019/20年度全球大豆减产,预计进口成本至少在第一季度还将保持高位,综合两个因素考虑,预期至少第一季度油脂价格仍然受到有力支撑。

春节过后油脂进入消费淡季,叠加关系缓和,我国可能增加美豆进口,二季度南美大豆上市,豆油供应有望增加,不过菜籽油供应偏紧,供需改善进程或慢于正常年份,油脂供需可能在而、三季度由偏紧过渡到平衡状态,对价格助推边际作用逐渐递减。

表1.我国主要油脂供需平衡表

数据来源:wind 瑞达期货研究院

达成第一阶段协议为贸易关系缓和奠定基础,在双方均释放取消征税加征的可能性的信息基础上,未来可以期待大豆加征征税的取消,一旦如期实现,那么意味着我国大豆进口有望加快恢复,对于国内豆油造成重压,从而拖累油脂市场。即使大豆加征的征税未取消,只要双方保持积极谈判态度,中国对美豆的采购将较2018和2019年增加,体现在一季度以及四季度采购阶段,特别是四季度,豆油供应将明显增加。而在三季度,油脂市场迎来棕榈油增产周期的高峰阶段,基于上文所述,下半年棕榈油生产也有望走出2019年降雨影响,进口源供应增加。综合来看,四季度国内油脂供应有望增加,油脂价格上行动力亦明显降低,回落风险加剧,关注贸易关系变化。

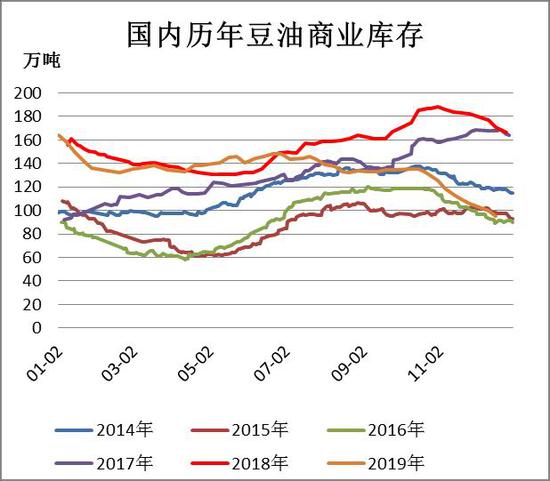

4、三大油脂现货市场库存

2019年12月中旬豆油库存在95万吨左右,较前一年同期下降75万吨,降幅达44%,低于三年同期143万吨;棕榈油库存为70.1万吨,较前一年同期的45万吨,增加25万吨,高于三年同期40万吨;菜籽油库存为34.6万吨,较前一年同期62万吨减少27.4万吨,低于三年同期43万吨。国内三大油脂自2019年下半年进入两阶段下降趋势,从近6年同期次高水平,下降至同期中等水平,去库存进行进展顺利,为2019年下半年油脂的上涨提供助力,同时也为2020年奠定供需相对平衡的基础局面。因为中加关系,菜油供应紧张以及豆棕价差的萎缩,促使豆油消费替代性增强,在三大油脂中,豆油去库存进展反而最为顺利,根据上文所述,2019/20年度豆油供应和需求相对均衡,上半年即使供需由当前的偏紧转为平衡或略松,豆油库存水平的回升速度在一季度预计也相对缓慢,叠加豆粕需求短时间仍相对低迷,库存对豆油价格一季度及二季度初中期压制作用相对有限,二季度末和三季度由于南美大豆上市以及消费需求相对清淡的影响,豆油库存一般会出现季节性增长趋势,而且相对应豆粕需求回暖,预计油粕之间强弱可能悄然转换,豆油价格助推力将减弱,从而可能陷入高位震荡或回落行情中。

数据来源:wind 瑞达期货研究院

数据来源:wind 瑞达期货研究院

二、2020年豆类市场展望

由于美国大豆减产,2019/20年度全球大豆供应下降,供需格局缩紧,加之贸易关系缓和,中方采购美豆前景提振国际大豆价格,预期第一季度大豆进口成本保持高位水平,从而对国内豆类市场构成支撑。截至2019年底,市场南美大豆保持丰产预期,不过因为降雨不及往年正常水平,后市需警惕生长关键期内生产出现问题,在美豆已然减产情况下,南美大豆供应再出问题,国际大豆价格将再升一个台阶。若南美大豆生产没有发生意外情况,叠加2020年美国大豆新作面积可能扩大,后期国际大豆供需格局可能再转松,国际大豆价格上行空间将受到限制。

大豆:2019年农产品供给侧的第4个年头,政策引导种植结构调整有利于大豆供应增加。中国农业农村部和美国农业部的最新预估都为1810万吨,比2018/19年的1600万吨,增加210万吨,连续4年保持同比增长趋势,因为政府向大豆种植户提供更高的补贴。随后就第一阶段协议文本达成一致,未来美豆有望重回我国主要进口源的位置,对国产大豆的推动效应减少,未来消费需求回归正常,对价格上涨接受度下降,因此期价上行空间受限。与此同时全球大豆供应缩紧、贸易关系缓和,令进口成本受到有力支撑,从而间接支撑国内大豆运行重心。因此,预期2020年大豆价格呈现宽幅震荡走势。

豆粕:贸易关系在长时间多番升级谈判反复过程趋于缓和,中国采购美豆数量料将增加,预期2019/20年度进口量会超过8700万吨,而且我国采购美豆的季节性规律逐渐恢复可期,即进口美豆比例呈现明显“凹”字形。一季度美豆到港量增加,二季度除非巴西产区天气持续恶化,否则创纪录新高的产量将能为我国提供充裕的大豆进口源,再加上2019年12月中国和巴西落实豆粕出口协定,以便中国向巴西进口豆粕,综合而言,上半年豆粕供应有望恢复。需求端因为春节集中出栏,春节后禽畜饲料消费淡季、杂粕进口增长趋势明显增强替代性,预计上半年豆粕库存将走出低位区间。生猪养殖在2020年处于恢复期,不过由于起初基数过低、上半年相对应时间段能繁母猪存栏持续下降、春节后养殖淡季,初期阶段猪饲料需求恢复并不能过于乐观,或在禽类景气带动保持平稳略升状态。最早在5月份开始,最晚在8月份开始,我国生猪养殖规模会有相对可观的增长,以及水产阶段性旺季以及禽类饲料高景气延续,在这些因素共同作用下,饲料生产有望走出2018、2019年连续两年下降阴影,提高对蛋白粕的需求,届时南美大豆出口时间窗口进入后半阶段,我国进口量在三季度将趋于下降,豆粕供需格局改善概率较大,对价格也将构成有力提振作用。此外,四季度节日较多,阶段性备货需求亦对豆粕价格有利好影响。风险在于当前谈判进展良好,但仍不能完全排除2020年变数;猪瘟还不能完全防疫,警惕复发风险。综合来看,预期2020年豆粕在低位震荡过程中重心有所抬高,豆粕指数全年运行区间预计在2640-3150元/吨。

豆油:2019/20年度无论是全球植物油还是国内油脂供需格局均呈现缩紧状态,为油脂价格提供有力的上涨动力。基于棕榈油至少在第一季度产量不乐观以及2019/20年度全球大豆减产,预计大豆和棕榈油进口成本至少在第一季度还将保持高位,从而提振国内豆油价格继续上行。达成第一阶段协议为贸易关系缓和奠定基础,在双方均释放取消征税加征的可能性的信息基础上,未来可以期待大豆加征征税的取消,一旦如期实现,那么意味着我国大豆进口有望加快恢复,对于国内豆油造成重压,从而拖累油脂市场。即使大豆加征的征税未取消,只要双方保持积极谈判态度,中国对美豆的采购将较2018和2019年增加,一季度以及四季度采购阶段,特别是四季度,豆油供应将明显增加。此外,二季度南美大豆集中上市,二三季度豆油供应有望增加,油脂供需可能由偏紧过渡到平衡状态,对价格助推边际作用逐渐递减,下半年国际市场又可能迎来棕榈油逐渐走出低产、美国大豆产量或恢复、印尼生物柴油计划执行存在隐患等诸多因素可能发酵,豆油价格回落风险加剧。对于油粕强弱关系而言,上半年豆油库存水平的回升速度在一季度预计缓慢,叠加豆粕需求短时间仍相对低迷,库存对豆油价格一季度及二季度初中期压制作用有限;二季度末和三季度由于南美大豆上市以及消费需求相对清淡的影响,豆油库存一般会出现季节性增长趋势,而且相对应豆粕需求回暖,预计油粕之间强弱可能悄然转换。总体来说,2020年豆油指数可能呈现先扬后抑走势,2020年豆油指数运行区间大致在6000-7100元/吨。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)