第一部分 市场研判

2019年贯穿铝市全年行情的主线是需求的超预期表现以及铝锭库存的超季节去化,同时供应端的突发干扰也在几轮行情的发起过程中起到了推波助澜的作用。在2017年电解铝供给侧结构性改革提出产能上限的同时,其实也标志着电解铝产能无序扩张的彻底终结。虽然在近两年的行情走势中,产能运行的变化情况与供给侧改革并没有直接的关系。但在合规产能有限,可置换指标愈发稀少的情况下,集团企业的内部调整正在向着更低成本,更高产出的方向深度移动。而这正是供给侧改革划定产能发展方向后的必由之路,在行业集中度越发集中的情况下,大集团产能的动态调整势必会引起供应方面的边际变化。无论是突发事件下的供应削减,还是因内部调整导致的延迟复产或主动关停,无不是供给侧改革的政策延伸。今年氧化铝供应过剩的矛盾开始逐渐激化,铝冶炼行业利润的修复可谓贯穿整年,其表层逻辑是氧化铝供应端对价格敏感度的降低,而底层逻辑则是需求端铝企的主动退出。若不是铝企放弃短期利润延缓投复产进度,在今年持续高涨的冶炼利润刺激下,早已实现了产能的高速扩张,因此我们对明年因行业利润继续改善带来的产能扩张产量增长持一定的怀疑态度。同时在近些年下游利润持续压缩的过程中,去贸易化过程也是在不断推进,铝水直供比例的不断上升,下游铝加工产业链的蓬勃发展使得供需情况并不能直接反应在库存变化上。随着真实消费状况与传统库存指标的脱钩,库存数据或沦为资金炒作的标的,这也是产业感受与盘面逻辑产生背离的原因之一。不过在市场找到可观测消费变化的新标的之前,库存变化对资金走势的引领作用依然存在。

展望2020年,随着集团企业内部产能调整的陆续完成,其产能结构的优惠配置也将更加完善。换言之,产能整体的运行效率以及成本控制将更加高效,与之对应的抗政策以及亏损的能力也在不断增强。正如我们上文所说,行业利润已不是产能投放的首要因素。在政策环境愈发严苛的环境下,稳定且高效的产能运行是集团企业的核心诉求。即单纯从成本方面考虑,如氧化铝价格不断下行引发的成本塌陷并不会直接带动铝价下行,而非市场因素的干扰变量则将成为价格变动的主要驱动因子。尤其是当一众企业落子西南之后,地区供电配套的落实情况或将成为产能投放的首要限制因素。不过宏大的产业叙事很难作为入市依据,根据我们后文所书的基本面分析,在2020年供需双增的基本面格局下,库存变量的方向性移动仍将是期现交易的关注重点。而全年价格走势的区间范围则根据成本曲线进行预估,目前全行业的成本重心已降至13200附近,2020铝价全年的运行区间或在13000-14600附近。

风险提示:宏观政策力度超预期,氧化铝产能扩张受监管,电解铝产量投放超预期。

第二部分 行情回顾

2019年铝价震荡上行,呈宽幅波段式渐进走势。全年价格重心较2018年降低不少,波动幅度也明显压缩。从影响因素来看,供给侧结构性改革以及环保政策虽不对行情走势构成直接的威胁,但对行业结构的调整仍在默默地发挥着威力。宏观氛围和市场情绪的变化对铝价的影响在今年尤为突出,过去靠基本面定价的商品属性在供需矛盾不强的时间段内,已难以准确形成价格指引。从走势划分,大致可分为四个阶段,不可抗力因素可谓是每轮行情的诱发因素。

图1:2019年铝价走势(单位:元/吨)

数据来源:银河期货、Wind资讯

第一阶段为1-5月,年初在中国一系列宏观经济指标均出现大幅走弱的情况下,金融市场对年内逆周期调控政策的乐观期待使得春季行情持续发酵。随着增值税调降以及促消费政策的陆续出台,因经济数据超预期反弹带来的宏观修复行情支撑铝价持续攀升。随后在山西氧化铝环保关停造成的原料短缺催化下,市场对供应放缓的忧虑再度重燃,同时需求端的季节性复苏也为库存的快速去化形成支撑,进而带动铝价大幅跃升至年内第二高点14420元/吨。

第二阶段为6-7月,受经贸关系再度紧张以及外部宏观环境恶化的影响,金融市场对全球经济增长前景的悲观预期持续加重,多国央行主动实施的宽松货币政策更是印证了经济正处在下行通道的悲观现实。同时氧化铝短缺逻辑证伪后的价格回归,使得成本支撑出现松动。加工利润回升后的供应修复也增加了后市的过剩预期,在宏观氛围持续转淡的烘托下,铝价迎来一轮下行走势并触及年内第二低点13620元/吨。

第三阶段为8月单月行情,受氧化铝价格止跌影响,成本塌陷对铝价的拖累作用开始出现缓解。同时不可抗力因素引发的供应被动削减,令阶段性短缺忧虑大幅升温。叠加金九银十旺季消费的乐观预期,使得铝价再度攀升至年内高点。

第四阶段为9-12月,9月初期,受印尼禁矿传闻带来的恐慌情绪影响,场外投机资金的大量涌入使得铝价迅速创出年内新高14680元/吨。随后在矿石供应不足逻辑证伪,金九银十旺季成色不足的拖累下,再度步入调整走势。期间采暖季限产政策力度的边际弱化也在一定程度上削弱了多头资金的推涨信心。时间在进入11月后,行情走势再次发生逆转,供应端释放路径的微观变化使得现货流动性持续收紧,终端消费的超季节走强令库存端延续高速去化。在挤仓条件较为完备的情况下,多头资金发起的逼仓冲锋使得铝价再迎一轮反弹行情。伴随11月交割动作的结束,逼仓行情暂告段落,铝价也重回盘整走势。时间进入12月后,利润积累下的产量释放仍未有效显现,消费端的超季节走强依然热度不减,伴随现货流动性的继续吃紧,多头挤仓行情再度上演。

第三部分 2019年氧化铝市场分析及2020年展望

行情回顾

2019年氧化铝价格整体呈现先高后低的运行走势,阶段性趋势特征较为明显。年初在国内需求季节性放缓,供应摆脱环保干扰的情况下,周期性过剩忧虑的不断积累使得一季度氧化铝价格维持弱势。随后在5月初受山西交口地区赤泥坝污染影响,交口地区在产产能的迅速削减使得阶段性平衡结构发生逆转,氧化铝价格也同步修复至3150元/吨的年内高点。不久之后巴西海德鲁氧化铝工厂解除禁令逐步开始复产,海外市场供需格局的再度宽松使得进口窗口再度打开。同时因生产利润大幅回升引发的开工率上涨也使得绝对短缺缺口出现收窄。随后在国内冶炼需求小幅回升的乐观预期下,开始从供应端回补利润。好景不长,在8月需求意外削减的情况下,刚接近平衡状态的供需格局再度转为过剩,并拖累价格持续下行。随后在金九银十的乐观预期下,价格虽有所反弹,但在需求释放速度不及预期的影响下,上行步伐继续受阻。并且在四季度新投产能释放,进口货源不断冲击的拖累下,价格持续下跌并创出年底新低。

图2:氧化铝三地价格(单位:元/吨)

数据来源:银河期货、SMM、wind资讯

图3:氧化铝进口盈亏(单位:元/吨)

数据来源:银河期货、SMM、wind资讯

2019年新增产能统计及2020年展望

据上海有色网统计数据显示,2019年全年新增氧化铝产能约250万吨,且投放时间集中在上半年5月前后,其余时间基本无新增产能投放。背后原因主要是受产能供应过剩问题突出,行业利润持续压缩等问题影响。据了解,目前国内在建待建产能高达千万吨以上,而对应的需求端产能增量远不及500万吨,过剩态势依旧明显。并且在价格--利润--产能的路径反馈下,行业利润阶段性的修复并进一步激发投产行为,导致市场化的产能出清效率低下。因此仅靠市场化的方式并不能从根本上解决行业的过剩问题,从目前统计的数据来看,2020年国内共有620万吨新建产能待投放,累积建成产能约9100万吨,可满足4690万吨电解铝产能的使用需求,而我们预计2020年电解铝建成产能仅4400万吨,过剩格局依旧延续。

表1:2019-2020年氧化铝新增产能统计(单位:万吨)

数据来源:SMM、银河期货

2019年产量分析及2020年展望

据阿拉丁统计数据显示,截止2019年11月底,国内氧化铝建成产能8467万吨,运行产能6935万吨,同比减少6.27%,环比减少0.29%,11月开工率为81.91%。按照当月产能的运行情况进行推算,11月国内氧化铝产量约为572万吨。并根据当前各运行单位的运营状况做大致匡算,12月国内氧化铝产量将在11月的基础上继续下降,约降至581万吨。2019年全年产量约为7090万吨,较2018年下降0.98%。回顾单月产量数据,年初在环保政策的影响下,企业技改范围持续扩大并影响开工水平,导致季度产量出现下降。随后交口信发等企业因环保问题出现关停,使得运行产能迅速下降。但其余未受影响企业开工率的乘机上升以及新增产能的快速投放很快弥补了绝对关停造成的供应缺口,并使得产量水平进一步跃升。随后在生产利润持续压缩的情况下,开工水平再度下行,进而降低了产量的释放速度。从全年产量的释放情况来看,在亏损范围逐渐扩大至贵州等低成本地区之后,12月或是年内产量最低的一个月。从政策环境看,在外部摩擦日趋激烈,内部矛盾层叠交织的情况下,明年国内的经济下行压力依然较大。作为全面建成小康社会以及十三五规划的收官之年,以稳为主的经济目标或令环保政策力度继续弱化。而国内生产企业在经过近年设备的主动升级改造后,企业的抗政策风险能力也普遍增强,因此环保限产对产能的影响程度或将继续减弱。从原料供应情况来看,随着北方矿石价格的持续走高,新增产能已集中向西南迁移。而北方的存量企业也正通过技术改造等手段,扩大原料使用范围来降低矿石成本。根据已知的市场信息进行2020年产量推演,明年一季度靖西天桂的投产情况或将陆续完成,二季度魏桥沾化以及广西华昇也有望顺利投产,全年运行产能实际增量或将超过350万吨。再考虑到各新增项目施工进度,资金情况还有投产时原料价格等相关因素,通过折算,预计2020年全年新增产量约210万吨,全年累积产量为7300万吨,较2019年增长2.96%。

图4:国内氧化铝产能及开工率(单位:万吨)

数据来源:aladdiny、银河期货

图5:国内氧化铝月度产量(单位:万吨)

数据来源:aladdiny、银河期货

2019年氧化铝进出口统计

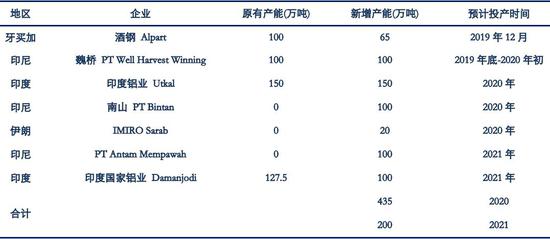

我国原本属于氧化铝净进口国,但在2018年海德鲁巴西氧化铝工厂环保限产,以及俄铝被制裁等突发事件的影响下,海外氧化铝供需结构出现失衡,并通过内外价差的方式传导至国内市场,令我国转变为氧化铝净出口国。随着今年巴西限产禁令的解除,海德鲁巴西氧化铝工厂的产能情况已恢复正常。并且阿联酋铝业的新建项目也在积极的扩展之中。在海外供需格局转为过剩之后,因外部价格回落使得出口窗口关闭并进一步打开了进口空间。自今年2月起,我国已恢复为氧化铝净进口国。海关数据显示,截至2019年11月,中国氧化铝累计进口124万吨,同比增长167%,而累计出口23.81万吨,同比下降81.5%,预计全年净进口量将达到135余万吨。据统计明年海外氧化铝新增产能约435万吨,伴随海外供应格局的持续宽松,因低价进口货源的持续冲击,氧化铝净进口的格局料将继续延续。

图6:氧化铝单月进出口量(单位:万吨)

数据来源:海关总局、银河期货

图7:氧化铝净进口量(单位:万吨)

数据来源:海关总局、银河期货

表2:2019-2021年海外氧化铝新增项目统计(单位:万吨)

数据来源:SMM、银河期货

第四部分 2019年电解铝市场分析及2020年展望

2019年减停产产能统计

从减产产能的情况来看,受供给侧结构性改革政策的持续影响,在产能上限目标接近明确的情况下,产能指标正在地区间加速腾挪转移。除了因自身成本原因被迫关停的产能以外,集团内部产业布局的优化调整也是今年产能置换的原因之一。同时受外部摩擦加剧,内部结构性矛盾突出的影响,今年国内经济下行压力继续增大。在政策目标强调稳增长,稳就业的环境下,环保政策对电解铝供应端的影响微乎其微。虽然在临近年底的时间段内,偶尔因突然极端天气而出现限产的情况,但整体影响范围相对有限。并且经过近些年的主动改造,目前电解铝生产端的设备更新已经基本到位,主流生产企业的抗政策风险能力也是大幅提升,因此未来环保因素或将很难对产能运行构成实际的威胁。截至本报告终稿之前,全年共减产产能约334万吨。

表3:2019年电解铝减产统计(单位:万吨)

数据来源:银河期货、smm

2019年复产产能统计

从复产产能的情况来看,受上半年铝价低迷、市场信心不足以及氧化铝价格大幅上涨影响,铝企利润空间狭窄,难以激发企业的复产意愿。随着下半年尤其是三季度氧化铝价格的大幅回落,在铝价重心不断上扬的情况,行业利润改善较为明显,企业复产节奏也进一步加快。截至本文成稿时,国内复产产能约95万吨。

表4:2019年电解铝复产统计(单位:万吨)

数据来源:银河期货

2019年新增产能统计及2020年展望

从新增产能的情况来看,上半年在行业利润狭窄,后市信心不足和政策风险不明的情况下,新投产能的释放速度较为缓慢。虽然在下半年冶炼利润大幅回升的刺激下,铝企加快了产能投放的步伐,但碍于需求形势的不明朗,新建项目的投放仍较为谨慎,部分项目甚至推迟投产,使得产能的增长速度持续不及预期。根据统计资料进行测算,2019年全年新增产能接近243万吨,复产产能约95万吨,减产产能334万吨,产能总量基本稳定。不过受产能释放节奏缓慢影响,新投项目中的60余万吨产能若不能如期投产,将使得年内产能出现负增长。从地区情况来看,内蒙和西南仍然是目前产能置换的首选地区,内蒙古凭借其煤炭电力资源丰富的特点,依旧是众多产能落地的理想地区。而西南地区凭借近年基建条件改善带来的水电资源优势,通过政府让利等招商方式,不断巩固其区位优势,成为新晋产能落户地。统计资料显示,2020年全年共有386万吨新建产能待投放,其中云南189万吨,内蒙古119万吨,分别占全年总投放量的48.9%和30.8%。

表5:2019-2021年电解铝新增产能统计(单位:万吨)

数据来源:银河期货、SMM

2019年产量分析及2020年展望

据阿拉丁统计数据显示,截止2019年11月底,国内电解铝建成产能4091.5万吨,运行产能3596万吨,同比减少2.43%,环比增加0.64%,11月开工率为87.89%。按照当月产能的运行情况进行推算,11月国内电解铝产量约为295万吨。并根据当前各运行单位的运营状况以及新增项目的投产进度做大致匡算,12月国内电解铝产量将在11月的基础上继续增长,约增至305万吨。2019年全年产量约为3590万吨,较2018年下降1.51%。回顾单月产量数据,上半年受利润空间狭窄以及投复产进度缓慢影响,产量增速不及预期。下半年在冶炼利润持续修复的过程中,虽然企业主观释放意愿有所增强,但在天灾人祸频发的情况下,产量释放并不充分。单月产量虽然呈现前低后高逐渐上升的趋势,但由于整体投放节奏过于缓慢,每月的环比增量非常有限。根据目前已知的情况对2020年产量情况做预估推演,明年一季度广西地区百矿的诸多新增项目有望顺利投产,同时因电气事故停止投产的内蒙古固阳也将恢复生产,叠加云南地区的新增项目,在2020年一季度运行产能或将增长130万吨。而三季度内蒙古白音华和创源项目投产的可能性也在增加,全年运行产能实际增长或将达到200万吨。再考虑到各新增项目施工进度,资金情况还有投产时原料价格、铝价等因素,经过折算,预计2020年全年新增产量约152万吨,全年累积产量为3742万吨,较2019年增长4.23%。

图8:国内电解铝产能及开工率(单位:万吨)

数据来源:aladdiny、银河期货、wind资讯

图9:国内电解铝月度产量(单位:万吨)

数据来源:aladdiny、银河期货、wind资讯

库存方面

经过近一年供应端的产能调整,国内铝市库存降幅大超预期。截至本文成稿前,除LME铝库存1486550吨,较去年同期上涨18.5%以外,如上期所铝库存193820吨,较去年同期下降71.5%。钢联统计的社会库存59万吨,较去年同期下降50.8%。均出现了大幅下降的情况。国内库存快速去化的原因之一是由于今年冶炼产能释放不够充分,上半年受设备改造、利润回落等限制因素影响,产能运行有所受限。下半年在突发事故的影响下,运行产能的绝对削减也使得产量释放不及预期。另一方面,受近年下游市场持续萎缩影响,在终端利润日渐稀薄的情况下,用铝企业直接对接上游的意愿较为强烈。同时全产业链配套发展的新格局使得原铝就地转化率不断上升,在铝水直供比例逐年提高,厂到厂对接量持续扩大的情况下,供需两端的实际情况与库存端的变化已出现了一定程度的脱钩。结合终端市场的调研情况,今年下游企业的订单情况虽接近往年水平,但部分细项订单明显弱于往年,与我们预估的年内消费数据基本吻合。即今年库存端的持续去化主要因供应端的投复产进度缓慢有关,而下游铝加工产业的蓬勃发展使得铝水铸锭比例不断降低,在消费地仓库到货量持续减少的情况下,消费端的整体稳定使得库存延续去化。

图10:LME铝库存(单位:吨)

数据来源:我的有色、wind资讯、银河期货

图11:铝锭社会库存(单位:万吨)

数据来源:我的有色、wind资讯、银河期货

成本方面

今年电解铝成本明显下移,最主要原因在于氧化铝价格的持续变动。今年环保政策对原料端的影响已经有所减弱,虽然在5月初时受媒体报道影响,山西交口地区因赤泥坝污染导致该地区企业出现关停,进而使得运行产能迅速下降。随后在其余地区产能集中投放的打压下,价格再度回落。在漫长的价格(利润)去产能过程中,挤压出的行业利润通过产业链不断向电解铝端转移。煤炭价格今年波动较大,但受国内电力市场改革以及地方政府的补贴影响,企业用电成本整体处在下行阶段。辅料方面,预焙阳极等辅助原料在今年冶炼需求不足的影响下,价格易跌难涨,为铝企成本下移做出了一定贡献。总体来看,今年行业平均利润仅5至7月氧化铝价格大幅反弹期间出现过亏损以外,其余时段均保持在盈利状态。尤其是在7月中旬氧化铝价格大幅回落后,冶炼利润持续保持在500元/吨以上,并在11月至12月期间涨至1000元/吨以上的创纪录水平。截止本文成稿前,按即时价格进行测算,国内电解铝加权平均成本在13150元/吨附近,吨铝盈利接近1200元/吨。

图12:吨铝利润(单位:元/吨)

数据来源:银河期货、SMM

第五部分 下游市场及终端消费

铝材情况分析

国家统计局数据显示,2019年11月铝材产量468.5万吨,同比增长8.5%,1-11月累计产量4613.7万吨,累计同比增长6%,产量增速较去年有所加快,且增长速度大幅高于电解铝产量增速。一方面受去年低基数影响,在18年产量数据创历年新低的情况下,今年生产情况的逐渐改观使得同比增速出现回升。另一方面,虽然今年终端需求依然受外部摩擦的影响,但随着国内逆周期调控力度的不断加码,尤其是宽财政等一系列刺激政策的出台,使得终端企业的订单情况好于去年同期。并且在四季度边际宽货币的利好提振下,铝材产量的超季节走强为今年铝市库存的去化提供了有力支撑。

从出口方面来看,海关数据显示,2019年11月未锻造铝及铝材出口45.2万吨,同比下降16.3%,1-11月累计出口526.2万吨,同比下降0.15%,预计全年出口量接近570万吨。今年铝材出口虽仍保持在550万吨以上的整体规模,但同比增速出现负增长。一方面受贸易冲突持续加剧以及海外多国的双反调查影响,政策环境的愈发严峻提高了出口商的潜在成本。同时内外比价的整体高位也大幅压缩了出口企业的盈利空间,在上半年沪伦比值尚可的情况下,出口量尚且维持在正向增长。随着下半年比值环境的不断恶化,出口回落较为明显,并开启了持续的负增长局面。另一方面是去年在贸易摩擦不断发酵的不适期内,出口企业的焦虑心态使得抢出口行为明显增多。在去年高出口基数的影响下,即便今年因海外消费边际弱化导致绝对出口数量微微减少,但反应在同比数量上就出现了负增长。展望2020年的出口形势,虽然经贸摩擦出现了阶段性缓和的迹象,但不确定性因素仍然较多,且海外原铝供应增长也在持续增长之中,在全球经济增长前景仍不明朗的情况下,未来出口方面对铝材的拉动作用或将继续减弱。

图13:国内铝材产量(单位:万吨)

数据来源:银河期货、wind资讯

图14:未锻造铝及铝材出口(单位:吨)

数据来源:银河期货、wind资讯

终端情况分析

房地产行业作为铝终端消费的主要领域,总用铝量约占铝材消费量的30%。根据国家统计局的地产行业数据,截至2019年11月,房屋竣工面积63846万平方米,下降4.5%,降幅收窄1.0个百分点。房地产开发企业房屋施工面积874814万平方米,同比增长8.7%,增速比1—10月份回落0.3个百分点。房屋新开工面积205194万平方米,增长8.6%,增速回落1.4个百分点。

根据过去统计观察得出的经验,房地产新开工与竣工约存在24个月的时间间隔。但随着近两年地产调控政策的逐渐加码,尤其是资金信用面的全面收紧,使得地产企业主动拉长施工周期来减缓竣工结算的资金压力。这种逻辑可以在近年新开工到竣工曲线走势背离上得到有效印证。回顾历史数据,施工到竣工目前的切换周期约为9个月时间,根据竣工曲线进行推演,2020年将是地产链从施工侧向竣工侧不断转移的一年。随着时间周期的不断推移,地产竣工的负增长情况或将持续收窄并最终转正,从而带动铝材消费的整体回升。

图15:房地产开发投资完成额(单位:亿元)

数据来源:银河期货、wind资讯

图16:房屋新开工、施工、竣工面积同比增速(单位:%)

数据来源:银河期货、wind资讯

中汽协数据显示,2019年1-11月国内汽车累计产量2303.8万辆,同比下降9%。1-11月国内汽车累计销量2311万辆,同比下降9.1%。从目前汽车行业的运行情况来看,虽然12月产销降幅仍有进一步收窄的可能,但全年产销负增长的局面已可提前确认。2019年汽车行业继续在寒冬中前行,产销数据长期维持双位数负增长。一方面由于全球经济增长低迷,制造业增长持续放缓带动产能利用率下降。另一方面新能源补贴取消,环保标准切换引发成本售价上升,汽车上牌困难,使用成本上涨等抑制需求因素也对汽车行业的继续增长造成了负面影响。由于汽车行业的配套产业链庞大,约涉及150种不同的终端行业,因此在宏观消费领域中占有很重要的位置。随着我国经济结构逐渐由投资拉动转为内生消费,调控部门对消费领域的刺激有望在明年继续加码,叠加汽车行业自身补库周期的来临,我们认为明年汽车行业的产销情况将继续回暖,并给予铝需求更多支撑。

电力电网需求约占铝材总需求的13%左右,据国家统计的数据显示,截至今年11月,国内电网投资累计完成4116亿元,累计同比下降8.8%,而2018年11月累计同比增速为-3.2%,今年国内电网投资增速仍处在负增长阶段。但其中不乏亮点,2018年9月国家能源局核准了5条特高压直流线路和7条特高压交流线路建设项目,预计该项目将在今明两年财政拨款得到补充后进入施工阶段。由于铝材消费主要集中在特高压的钢芯铝绞线上,因此随着电力项目建设的持续推进,铝材消费将得到一定的补充。但需要注意的是,国内电力主干网络建设已经基本完成,随着招标交付量的结束,未来新增需求难以大幅增长,对用铝需求的提振作用也相对有限。

图17:汽车月度产量(单位:辆)

数据来源:银河期货、wind资讯

图18:电网基本建设投资完成额(单位:亿元)

数据来源:银河期货、wind资讯

平衡预估及展望

根据上文的供需情况,我们预计2019年全年电解铝产量为3590万吨,供应增速同比下降1.51%。净进口方面,今年受外部摩擦加剧以及汇率变动影响,原铝进口量继续下降,我们预计今年净进口量约为1万吨。同时根据今年消费端的表现情况,我们预计2019年原铝消费较2018年整体持平,细项略有下滑,预计全年需求量为3667万吨,需求增速为-0.14%,总体得出2019年全年电解铝短缺76万吨。

同理,我们预计2020年电解铝产量将增至3742万吨,供应增速将比2019年增长4.23%。净进口方面,虽然外部经贸摩擦有阶段性缓和的可能,但在政策不确定仍存的情况下,原铝进口量仍可忽略不计。而需求端因为与宏观经济紧密相连,在全面建成小康社会以及十三五规划收官之年,政策端对消费的刺激作用有望更加灵活。但在稳杠杆,调结构不断深化的过程中,内生消费的接档能力仍有一定的培育空间。按照全年GDP增速降至6%进行估算,2020年整体需求量约为3700万吨,较2019年增长0.89%,全年电解铝过剩43万吨。

表6:国内电解铝供需平衡表(单位:万吨)

数据来源:银河期货、aladdiny

银河期货 沈恩贤

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)