摘要:

行情回顾:11月前半月,橡胶呈现出区间震荡运行态势,随着老胶仓单集中注销日的临近,多头资金开始发力,橡胶期价强势上涨,RU2005合约一度触及13000元/吨;此后多头逐步获利离场,橡胶期价也连续出现回落。

宏观环境:尽管美国三季度GDP增速上修且制造业出现一定复苏迹象,但市场普遍预计四季度美国经济增长仍将大幅减弱。中国10月多项经济数据出现回落,不过制造业景气度出现回升,在年末政府多项稳增长政策的加持下,中国经济有望企稳。

供需关系:供给方面,国内产区率先开始停割,国内橡胶供给将出现较明显下降,泰国等东南亚主产区仍然处于其产区旺产季,新胶产出仍然处于年内高位,短期内橡胶供给仍然较为宽松。需求方面,但环保限产对于轮企生产仍有一定影响,此外当前轮胎市场进入季节性需求淡季,轮企开工进一步提升幅度有限;国内汽车产销虽然继续维持回升态势,但整体复苏进展较为缓慢,国内车市尚未完全摆脱“寒冬”,总的来说,当前天然橡胶需求表现依然疲弱。库存方面,交易所老胶仓单集中注销后,仓单压力得以释放,不过青岛保税区库存继续小幅增长,且年末听闻进口船货到港较多,天然橡胶仍有一定库存压力。原料方面,国内由于产区逐渐停割,橡胶原料价格料将有所上涨,而东南亚产区仍处旺产季中,新胶供给持续放量将令原料价格承压。

操作建议:预计橡胶期货价格将震荡偏强运行,操作上建议采取回调后逢低做多的思路。建议RU2005在12200-12300元/吨附近适量建立多单,止损位11950元/吨;NR2003在10300-10400元/吨附近适量建立多单,止损位10100元/吨,注意控制仓位。

不确定风险:国内产区停割时间延后、环保限产力度加大、国内车市超预期下滑、橡胶库存大幅上升

一、行情回顾

11月前半月,橡胶呈现出区间震荡运行态势,随着老胶仓单集中注销日的临近,多头资金开始发力,橡胶期价强势上涨,RU2005合约一度触及13000元/吨;此后多头逐步获利离场,橡胶期价也连续出现回落。截至11月29日,天然橡胶RU2005合约日盘收于12575元/吨,较10月31日上涨440元/吨,涨幅为3.63%;20号胶NR2003合约日盘收于10650元/吨,较10月31日上涨480元/吨,涨幅为4.72%。

图1:上期所天然橡胶RU2001合约近三个月走势

数据来源:Wind,中信建投期货

图2:上期能源20号胶NR2003合约上市以来走势

数据来源:Wind,中信建投期货

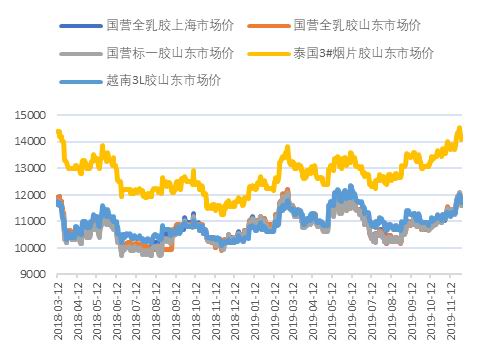

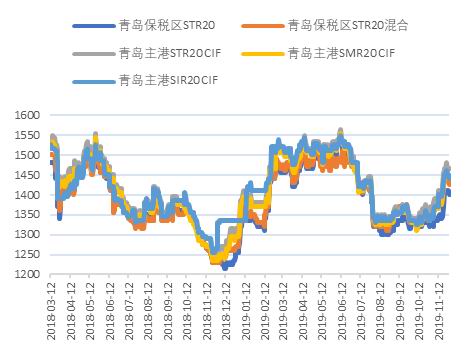

现货方面,11月国内全乳胶以及20号胶现货价格走势与期货端类似,在前半月维持震荡运行后,现货价格开始连续上涨,月末几日价格略有回落。截至11月29日,上海地区全乳胶现货价格为11650元/吨,11月均价为11474.14元/吨,较10月大幅上涨573.33元/吨;山东地区全乳胶现货价格为11600元/吨,11月均价为11496.55元/吨,较10月大幅上涨583.65元/吨;青岛保税区STR20现货基准价为1400美元/吨,11月均价为1360.17美元/吨,较10月大幅上涨32.91美元/吨;青岛保税区STR20混合现货基准价为1425美元/吨,11月均价为1396.55美元/吨,较10月大幅上涨58.33美元/吨。

图3:国内天然橡胶现货价格(单位:元/吨)

数据来源:Wind,中信建投期货

图4:国内20号胶现货价格(单位:美元/吨)

数据来源:Wind,中信建投期货

二、价格影响因素分析

1.宏观分析

1.1 美国三季度GDP增速上修,美联储认为年内可能无需再次降息

北京时间11月13日晚间,美国公布的CPI数据显示,2019年10月,美国CPI经季调后环比增长0.4%,创今年3月以来的最大环比涨幅,高于前值0%;10月CPI同比增长1.8%,同样高于前值。核心数据方面,在排除波动较大的能源和食品后,10月美国核心CPI环比增长0.2%,高于9月前值0.1%;10月核心CPI同比增长2.3%,低于前值2.4%。PPI方面,美国劳工部在11月14日公布的数据显示,美国10月PPI环比增长0.4%,创6个月以来最大涨幅,且高于市场预期值0.3%;10月PPI同比增长1.1%,虽然好于市场预期,但低于9月前值1.4%,并创2016年10月以来的近三年新低。剔除波动较大的能源和食品后,美国10月核心PPI环比增长0.3%,高于前值;10月核心PPI同比增长1.6%,虽高于预期值,但同样弱于9月前值,并降至2017年3月以来最低。

11月22日晚间,美国方面最新公布数据显示,11月美国Markit制造业PMI初值为52.2,高于市场预估的51.4,前值为51.3,创近7个月以来最高;11月美国Markit服务业PMI初值为51.6,高于市场预估值51,前值为50.6,同样创近7个月以来最高值;11月美国Markit综合PMI初值为51.9,触及7月以来的最高值,前值为50.9。Markit首席经济学家Williamson表示,美国11月PMI初值出现可喜的上升,这进一步证明最近美国经济的疲软时期可能已经过去。

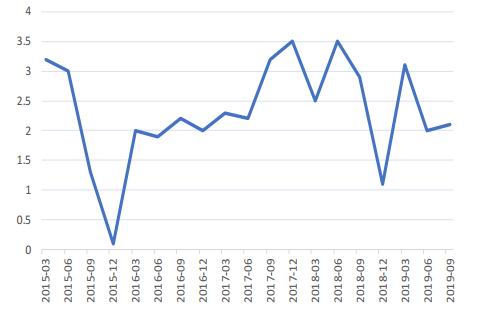

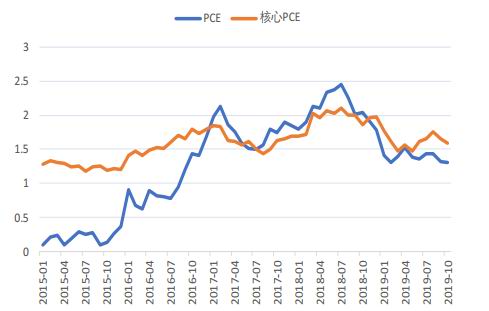

11月27日周三,美国商务部发布了美国三季度GDP的二读数据,实际GDP年化季环比上修至2.1%,高于预期和初值1.9%,也略高于二季度实际值2%;同时,美国三季度GDP平减指数年化季环比上修至1.8%,同样略高于预期和初值1.7%。与GDP数据同时公布的10月核心PCE物价指数显示,10月美国PCE物价指数环比增长0.2%,同比增长1.3%,均略微低于预期;10月美国核心PCE物价指数环比增长0.1%,同比增长1.6%。尽管10月美国消费者支出稳步上升且制造业出现好转迹象,但包括美联储在内的经济学家仍认为四季度美国GDP增长率会“大幅减弱”,被业界重视的亚特兰大和纽约联储预估四季度GDP增速均不及0.5%。

图5:美国月度CPI同比及环比(季调后)(单位:%)

数据来源:Wind,中信建投期货

图6:美国PPI及核心PPI同比(单位:%)

数据来源:Wind,中信建投期货

图7:美国Markit制造业PMI

数据来源:Wind,中信建投期货

图8:美国Markit服务业PMI

数据来源:Wind,中信建投期货

图9:美国GDP环比折年率(不变价)(单位:%)

数据来源:Wind,中信建投期货

图10:美国月度PCE及核心PCE同比(单位:%)

数据来源:Wind,中信建投期货

11月20日晚间公布的美联储10月29-30日会议纪要显示,FOMC委员普遍同意,除非美国经济状况发生重大变化,否则可能无需再次降息。FOMC认为,因为降息本来不属于预设的利率路线,即使未来可能会保留降息这一选择,委员们仍将继续评估经济数据的变化和总体经济前景。会议纪要还显示,FOMC委员们认为美国经济目前表现强劲,劳动力市场健康,消费者需求强劲。据CME“美联储观察”显示,截至11月30日早间,美联储12月维持当前利率在1.50%-1.75%的概率为94.8%,降息25个基点的概率为0%,加息25个基点至1.75%-2.00%的概率为5.2%。

1.2 中国通胀数据进一步分化,10月多项经济数据出现回落

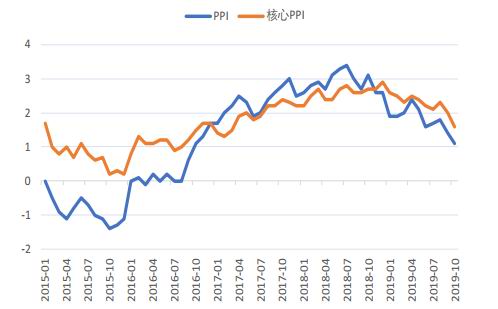

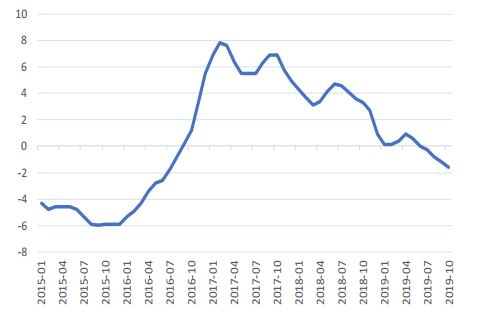

国家统计局11月9日公布数据显示,2019年10月,中国CPI同比上涨3.8%,创2012年2月以来新高,其中食品价格上涨15.5%;1-10月平均,CPI较2018年同期上涨2.6%。食品价格、尤其是猪肉价格仍然是10月CPI同比大幅上涨的最大推手。同时公布的PPI数据则继续下降。2019年10月,中国PPI同比下降1.6%,降幅较9月扩大0.4个百分点,连续第四个月处于下降状态;1-10月平均,PPI较2018年同期下降0.2%。

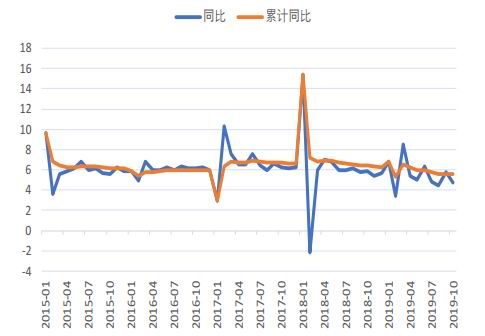

10月14日,国家统计局公布了多项10月国内经济数据,从公布的数据来看,多项数据出现了回落,其中部分数据甚至创下历史新低,国内经济仍然面临着较大的下行压力。工业方面,2019年10月,规模以上工业增加值同比增长4.7%,增速较9月回落1.1个百分点;1-10月,规模以上工业增加值同比增长5.6%。消费方面,2019年10月,社会消费品零售总额为38104亿元,同比增长7.2%,增速较9月回落0.6个百分点,创近半年来新低,其中除汽车外的消费品零售额为34876亿元,同比增长8.3%;1-10月,社会消费品零售总额334778亿元,同比增长8.1%,增速较1-9月回落0.1个百分点,其中除汽车外的消费品零售额303066亿元,同比增长9.0%。投资方面,2019年1-10月,全国固定资产投资(不含农户)510880亿元,同比增长5.2%,增速较1-9月下降0.2个百分点,创该数据有记录以来最低;其中,民间固定资产投资291522亿元,同比增长4.4%,增速较1-9月回落0.3个百分点。

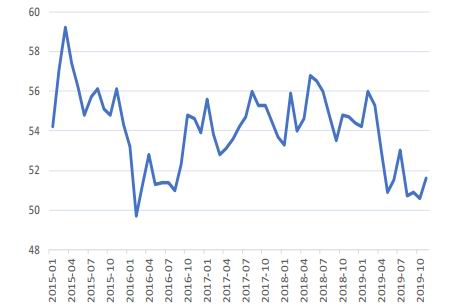

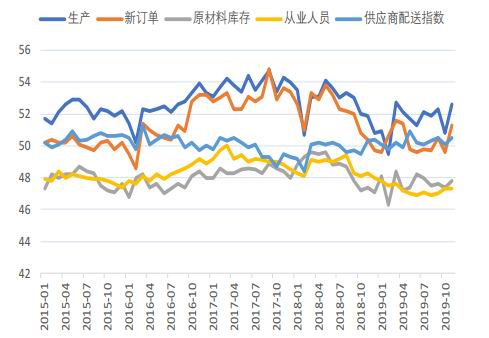

11月30日,国家统计局公布了11月官方PMI数据。具体来看,2019年11月,中国制造业PMI为50.2%,较10月上升0.9个百分点。在构成制造业PMI的5个分类指数中,11月生产指数为52.6%,较10月上升1.8个百分点;新订单指数为51.3%,较10月上升1.7个百分点;原材料库存指数为47.8%,较10月回升0.4个百分点;从业人员指数为47.3%,与10月持平;供应商配送时间指数为50.5%,较10月上升0.4个百分点。同时公布的数据还显示,11月中国非制造业PMI为54.4%,较10月上升1.6个百分点;11月综合PMI产出指数为53.7%,较10月上升1.7个百分点。

图11:中国CPI月同比(单位:%)

数据来源:Wind,中信建投期货

图12:中国PPI月同比(单位:%)

数据来源:Wind,中信建投期货

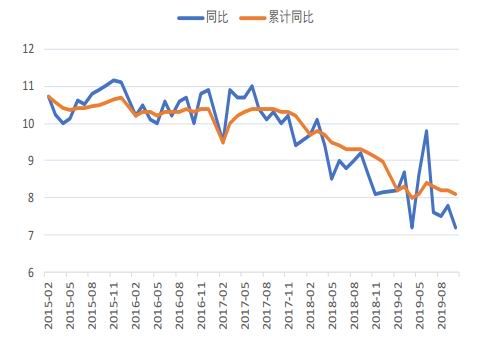

图13:中国规模以上工业增加值同比及累计同比(单位:%)

数据来源:Wind,中信建投期货

图14:中国社会消费品零售总额同比及累计同比(单位:%)

数据来源:Wind,中信建投期货

图15:中国官方制造业PMI

数据来源:Wind,中信建投期货

图16:中国官方制造业PMI(分项指数)

数据来源:Wind,中信建投期货

2.供需分析

2.1 国内外橡胶原料价格震荡上涨

11月泰国合艾市场橡胶原料价格呈现震荡上涨态势,月内胶水与杯胶均价较10月均有较明显上涨。截至11月29日,泰国合艾地区胶水价格为39泰铢/公斤,11月均价为38.07泰铢/公斤,较10月上涨1.53泰铢/公斤;杯胶价格为34泰铢/公斤,11月均价为32.74泰铢/公斤,较10月上涨1.92泰铢/公斤。

11月国内橡胶原料价格同样呈现震荡上涨态势,其中胶水价格涨幅较大。截至11月29日,海南地区胶水价格为10900元/吨,11月均价为10838.1元/吨,较10月均价上涨669.67元/吨;云南地区胶水和胶块价格分别为10700元/吨和9450元/吨,11月均价分别为10092.86元/吨、9421.43元/吨,较10月分别上涨529.7元/吨和110.9元/吨。

图17:泰国合艾地区天然橡胶原料价格(单位:泰铢/公斤)

数据来源:卓创资讯,中信建投期货

图18:国内天然橡胶原料价格(单位:元/吨)

数据来源:卓创资讯,中信建投期货

2.2 10月中国天然橡胶进口量同、环比双双下降

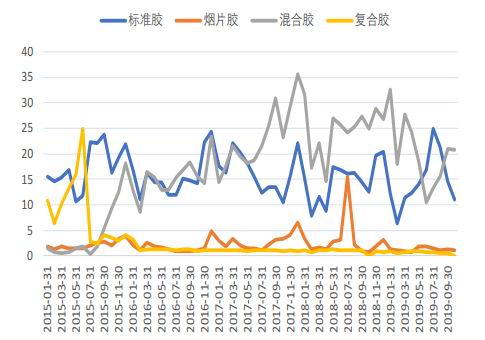

2019年10月,中国进口天然橡胶(包括乳胶、混合胶)共计37.54万吨,较9月环比减少12.44%,同比减少15.87%。从具体分类来看,10月中国进口标准胶11.03万吨,较9月减少3.54万吨,较2018年同期减少1.49万吨;进口烟片胶1.09万吨,较9月减少0.16万吨,较2018年同期增加0.38万吨;进口混合胶20.8万吨,较9月减少0.16万吨,较2018年同期减少4.02万吨;10月国内没有复合胶进口。

图19:中国天然橡胶月进口量(单位:万吨)

数据来源:卓创资讯,中信建投期货

图20:中国天然橡胶月进口量(分品种)(单位:万吨)

数据来源:卓创资讯,中信建投期货

2.3 轮企开工基本恢复正常,终端需求进入淡季

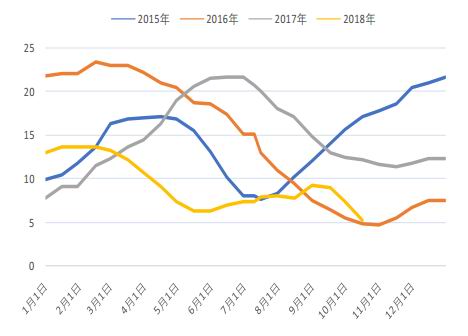

11月国内轮企开工继续恢复态势,但环保限产仍对企业开工造成影响,生产恢复较为缓慢。市场方面,11月国内轮胎市场表现依旧平淡,终端需求逐渐进入季节性淡季,轮胎销量表现一般。截至2019年11月29日,国内全钢胎周度开工率为68.06%,11月平均开工率为68.04%,较10月下降6.85%,较2018年同期下降10.77%;国内半钢胎周度开工率为67.93%,11月平均开工率为67.52%,较10月上升7.26%,较2018年同期下降7.38%。

图21:国内轮胎企业全钢胎开工率(单位:%)

数据来源:Wind,中信建投期货

图22:国内轮胎企业半钢胎开工率(单位:%)

数据来源:Wind,中信建投期货

2.4 10月汽车产销保持回升,车市仍未摆脱“寒冬”

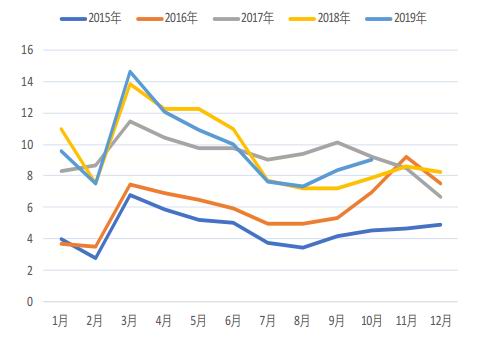

2019年11月11日,中国汽车工业协会公布了2019年10月中国汽车工业运行情况。数据显示,2019年10月,国内汽车产、销量分别为229.5万辆和228.4万辆,环比增长3.9%和0.6%,同比下降1.7%和4.0%,降幅较9月分别收窄4.5个百分点和1.2个百分点;1-10月,国内汽车产、销量分别为2044.4万辆和2065.2万辆,同比下降10.4%和9.7%,降幅较1-9月分别收窄1.0个百分点和0.6个百分点。总的来说,当前国内汽车产销总体继续保持回升态势,但回升的幅度仍然较低,国内车市尚未完全摆脱“寒冬”。

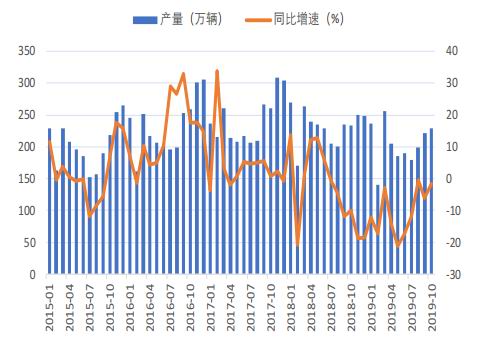

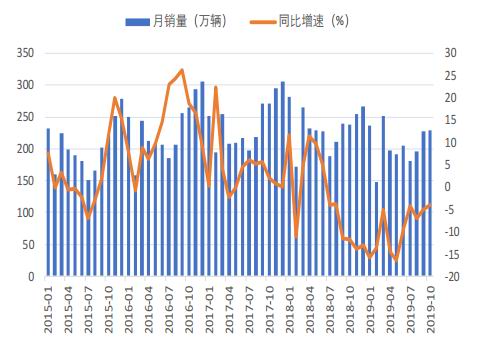

图23:中国汽车月产量及同比增速(中汽协)

数据来源:Wind,中信建投期货

图24:中国汽车月销量及同比增速(中汽协)

数据来源:Wind,中信建投期货

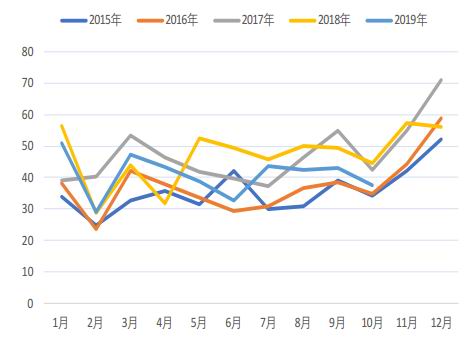

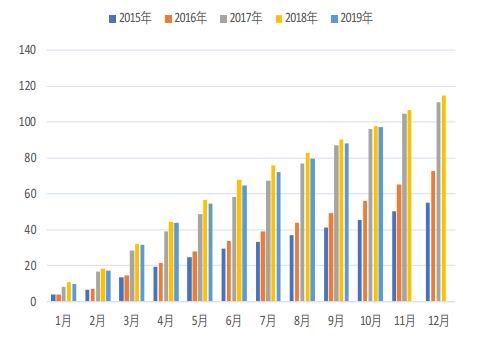

根据第一商用车网数据,10月重卡市场销量预计为9万辆,同比增长12.4%,环比增长7.7%,连续四个月实现上涨;1-10月,重卡市场累计销量为97.9万辆,与2018年同期销量持平。

图25:重卡市场月销量(单位:万辆)

数据来源:卓创资讯,中信建投期货

图26:重卡市场累计销量(单位:万辆)

数据来源:卓创资讯,中信建投期货

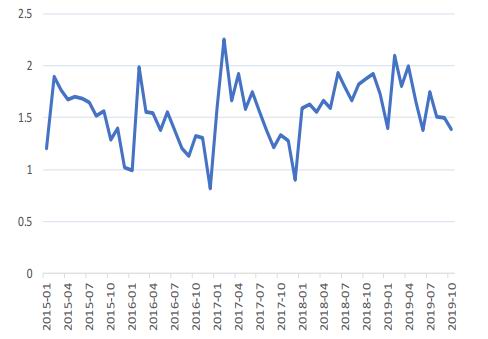

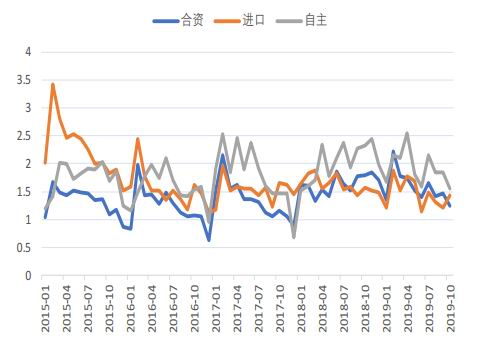

最新数据显示,10月汽车经销商综合库存系数为1.39,同比下降26.06%,环比下降7.33%。分品牌来看,进口品牌库存系数为1.44,环比上升19.01%;合资品牌库存系数为1.24,环比下降15.07%;自主品牌库存系数为1.55,环比下降15.76%。2019年10月汽车经销商库存预警指数为62.4%,环比上升3.8个百分点,同比下降4.5个百分点,库存预警指数位于警戒线之上。

图27:汽车经销商库存系数

数据来源:Wind,中信建投期货

图28:汽车经销商库存系数(分类别)

数据来源:Wind,中信建投期货

2.5 老胶仓单集中注销,青岛地区库存小幅增长

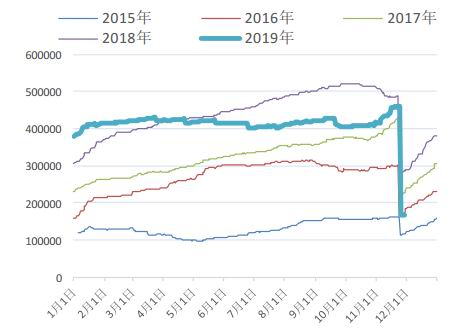

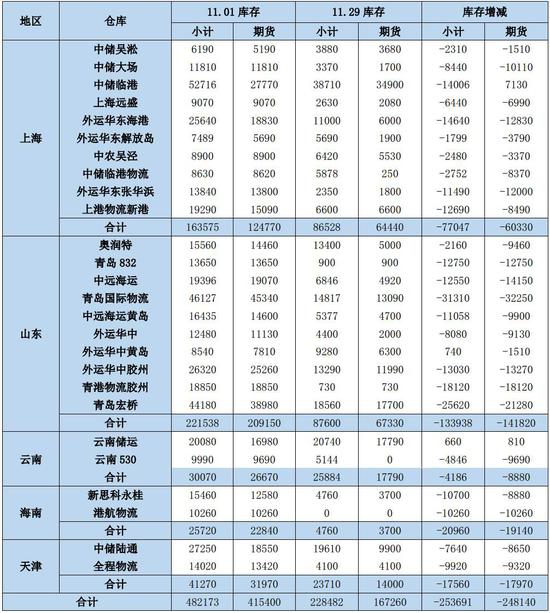

11月末上期所老胶仓单集中注销流入现货市场,11月25日上期所天然橡胶仓单库存大幅下降295200吨至165740吨,为近5年来同期次低水平,天然橡胶仓单压力得到集中释放。截至11月29日,上期所天然橡胶库存228482吨,较11月1日减少253691吨,期货库存167260吨,较11月1日减少248140吨。

根据卓创资讯数据,11月青岛地区天然橡胶总库存小幅增长,其中保税区内库存在21万吨左右,保税区外库存维持在31-32万吨水平,总体库存量处于中等水平。

图29:上期所天然橡胶期货库存(单位:吨)

数据来源:Wind,中信建投期货

图30:青岛保税区天然橡胶库存(单位:万吨)

数据来源:Wind,中信建投期货

表1:2019年11月1日-2019年11月29日上期所天然橡胶库存变化

数据来源:上期所,中信建投期货

3.技术面分析

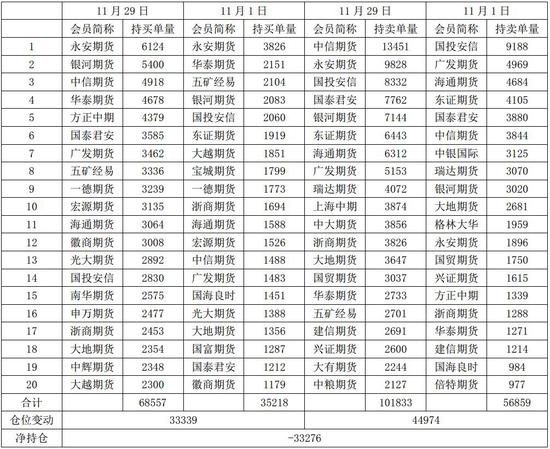

11月天然橡胶主力合约逐渐转向RU2005合约,从RU2001多、空方持仓前20位持仓量来看,11月份多、空双方持仓前20名合计持仓量均大幅增加。截至11月29日,RU2001多方持仓前20位共计持仓68557手,较11月1日增加33339手,空方持仓前20位共计持仓101833手,较11月1日增加44974手,净空持仓33276手,较11月1日增加11635手。从持仓分布来看,11月RU2005合约多方持仓集中度上升而空方持仓集中度下降。截至11月29日,RU2001合约多方持仓排名前5位合计仓位占前20位合计仓位的37.19%,较11月1日上升2.48%;空方持仓排名前5位合计仓位占前20位合计仓位的45.68%,较11月1日下降1.50%。

表2:2019年11月1日-11月29日天然橡胶期货RU2005合约持仓变化表

数据来源:上期所,中信建投期货

从RU2005合约日级K线图来看,11月日级MACD红柱在月初连续收敛,此后随着期价的大幅上涨而大幅放大,月末又跟随着期价的回落而再度收敛,月K线图中MACD红柱在11月放大;趋势方面,RU2001价格位置在11月持续在趋势通道中心线与上沿之间移动,通道本身呈现出上行态势。11月29日,RU2005日级MACD红柱收敛;其在趋势通道内位置略微下移至通道中心线附近,通道本身仍然呈现上行态势但上行幅度略有放缓。

图31:近6个月天然橡胶RU2001合约K线图

数据来源:Wind,中信建投期货

三、价差分析

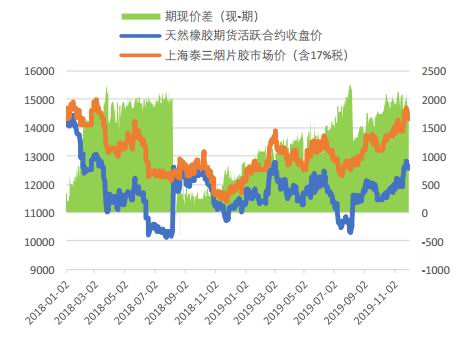

1.天然橡胶期现价差(现货-期货)

11月天然橡胶期现平均价差较10月有所扩大,价差波动幅度较10月大幅扩大。2019年11月4日至11月29日,天然橡胶现货与期货主力合约价差在1570元/吨至2145元/吨之间波动,平均价差为1959.04元/吨,较10月扩大81.75元/吨。11月29日,天然橡胶期现价差为1725元/吨,较前一交易日收窄10元/吨。

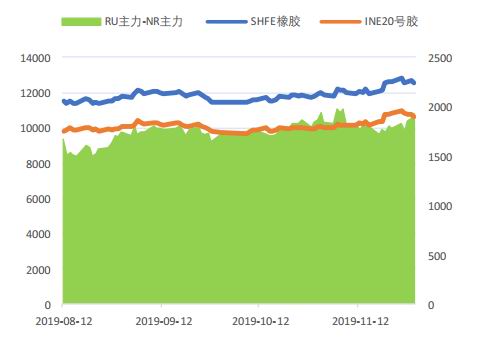

2.天然橡胶跨期价差(RU2001-RU2005)

2019年11月,天然橡胶1-5价差收窄,波动幅度略有所扩大。2019年11月4日至11月29日,RU2001合约和RU2005合约价差在-80元/吨和-195元/吨之间波动,平均价差为-167.75元/吨。11月29日,天然橡胶1-5价差为-195元/吨,较前一交易日扩大5元/吨。

图32:天然橡胶期现价差(现货-期货)(元/吨)

数据来源:Wind,中信建投期货

图33:天然橡胶跨期价差(RU2001-RU2005)(元/吨)

数据来源:Wind,中信建投期货

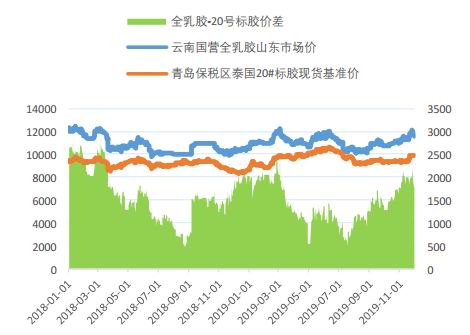

3.全乳胶与20号胶价差(全乳胶-20号胶)

11月全乳胶与20号胶现货价差在1758.28元/吨和2216.67元/吨之间波动;11月平均价差为1971.49元/吨,较10月大幅扩大451.11元/吨。11月29日,全乳胶与20号胶现货价差为1758.28元/吨,较前一交易日收窄133.51元/吨。

11月天然橡胶主力合约与20号胶主力合约价差在1715元/吨至1975元/吨之间波动,平均价差为1831.5元/吨,较10月平均价差扩大41.75元/吨。11月29日,全乳胶与20号胶期货价差为1925元/吨,较前一交易日扩大45元/吨。

图34:全乳胶与20号胶现货价差(元/吨)

数据来源:Wind,中信建投期货

图35:全乳胶与20号胶期货价差(元/吨)

数据来源:Wind,中信建投期货

四、行情展望与投资策略

宏观方面,尽管美国三季度GDP增速上修且制造业出现一定复苏迹象,但市场普遍预计四季度美国经济增长仍将大幅减弱。中国10月多项经济数据出现回落,不过制造业景气度出现回升,在年末政府多项稳增长政策的加持下,中国经济有望企稳。

供给方面,国内云南产区自11月下旬率先进入停割期,海南产区也即将在12月逐步停割,国内橡胶供给将出现较明显下降,泰国等东南亚主产区虽在年内受干旱以及真菌性病害导致橡胶产量大概率出现下滑,但当前仍然处于其产区旺产季,新胶产出仍然处于年内高位,短期内橡胶供给仍然较为宽松。需求方面,轮企开工基本恢复常规水平,但环保限产对于企业生产仍有一定影响,此外当前轮胎市场进入季节性需求淡季,轮企开工进一步提升幅度有限;国内汽车产销虽然继续维持回升态势,但整体复苏进展较为缓慢,国内车市尚未完全摆脱“寒冬”,总的来说,当前天然橡胶需求表现依然疲弱。库存方面,交易所老胶仓单集中注销后,天然橡胶期货库存降至近5年低位,仓单压力得以释放,不过青岛保税区库存继续小幅增长,且年末听闻进口船货到港较多,天然橡胶仍有一定库存压力。原料方面,国内由于产区逐渐停割,橡胶原料价格料将有所上涨,而东南亚产区仍处旺产季中,新胶供给持续放量将令原料价格承压,不过由于当前原料价格依旧处于历史偏低水平,因此其下跌的空间亦有限。综合来看,尽管需求端的弱势表现以及东南亚产区旺产季仍然对胶价形成压制,但国内产区停割以及期货仓单库存压力释放使得天然橡胶基本面有所改善,此外,当前由于胶价处于历史偏低水平,市场内资金做多的意愿较强,亦可能借助产区天气等消息推动胶价上涨,预计橡胶期货价格将震荡偏强运行,操作上建议采取回调后逢低做多的思路。

建议RU2005在12200-12300元/吨附近适量建立多单,止损位11950元/吨;NR2003在10300-10400元/吨附近适量建立多单,止损位10100元/吨,注意控制仓位。

中信建投期货 李彦杰 刘洋

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)