策略摘要:

观点:2020年,PVC供需不存在明显失衡,但供应增速恢复以及需求低增速的预期会使得PVC维持交投氛围偏弱,价格缓慢震荡下行的格局。而期货远期合约的大幅贴水提前反应利空,期货交易的核心将是利空的兑现与否。

逻辑:

1、供应端,PVC新增供应压力仍将继续存在。2019年末至2020年初产能投放有所提速,预期投放99万吨新增装置,或至2020年中达产。2020年新增供应能力预计在3%-4%左右,如有额外的装置投产,将会增加更多的供应能力。安全检查、环保问题仍会阶段改变PVC供应情况。全年看,上半年在安全检查及新产能尚未完全释放的情况下,供应偏紧;而下半年产能释放后,3季度又有集中投产预期,供应能力与压力提升明显。

2、需求维持韧性增长。从房地产方面看,房屋竣工面积的增速回补将拉动PVC在2020年的需求增长水平,且年初拉动预计较为显著。而房地产销售增速决定的PVC长期需求维持低增速水平。其他消费也未见明显增长。因此,PVC全年预计需求增速2.5-3%左右。

3、PVC供需不存在明显失衡,上半年偏紧,下半年偏松。但由于2019年去库彻底,因此2020年全年均衡或较2019有所上升。预计全年华东基准现货波动范围7500-6200,2019年末的上涨大概率会使得明年的现货价格开局较高,因此年内现货价格预计前高后低,全年震荡下移。

策略:可关注远期合约大幅贴水、利空提前反应,而利空兑现过程中的不确定性给于期货交易机会。远期大幅贴水的合约在逐步活跃并转为主力合约过程中,首先会受到PVC成本支撑,随后,将会有期现价差回归需求。全年看,期货上多空均有机会,在低价时期会存在做多与期现回归交易机会。

风险提示:

利多风险:宏观预期好转,市场风偏提高;房地产出现大幅好转;需求超预期。

利空风险:新增投产加速;房地产大幅恶化。

一、PVC2019年行情回顾

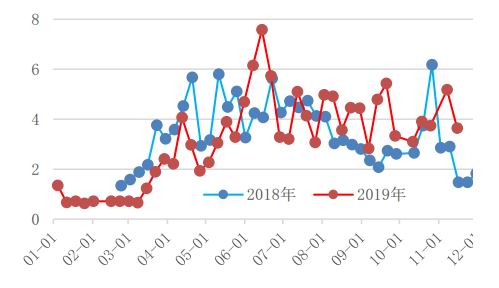

与2018年相比,2019年,PVC价格重心下移,波动幅度减少。PVC价格前低后高。2019年全年看,PVC上涨时间较短,下跌时间较长,但是上涨的涨速较快、下跌跌速较缓。两波上涨主要出现在3月至5月以及10月下旬至年末。2019年两波上涨的驱动明显,上半年的上涨主要是由于增值税改革出现的集中采购以及PVC工厂爆炸事故带来的全行业安全检查阶段供应不足。年末的上涨同样与供应端的变化有关,九、十月份的集中检修使得PVC供不应求,库存下降至历史同期低位,叠加期货主力的补贴水行情,带动了一波期现联动的上涨。

图1:PVC2019年期、现走势 单位:元/吨

数据来源:Wind 隆众资讯 中信期货研究部

图2:PVC期货升贴水情况 单位:元/吨

数据来源:Wind 隆众资讯 中信期货研究部

表1:PVC现货价格年度变化

数据来源:Wind隆众资讯中信期货研究部

二、供应

1、新增产能投产速度增加,2020供应增长确定,投产预期仍将贯穿全年

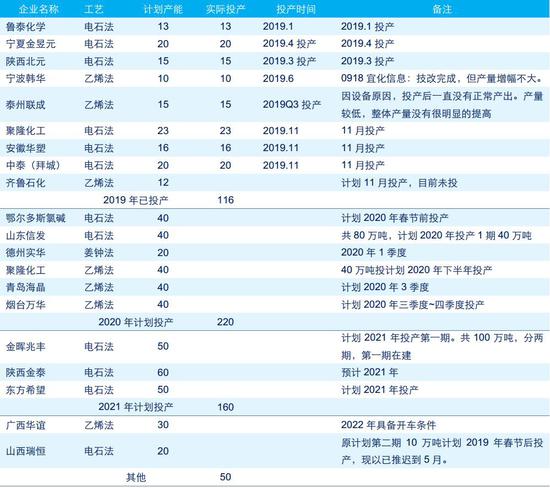

在经历2014年至2016年的去产能之后,2017年开始PVC重回扩张通道。因此自2017年之后,产能扩张压力一直是压制在PVC产业上的一座大山,尤其是2018年之后,整个房地产销售增速大幅下降之后,PVC的需求增长预期出现后继不足的迹象,因此新增供应压力成为市场明显的、最主流的价格制约因素。2020年,PVC新增投产计划220万吨,按照50%的转换率,则全年投产有110万吨,则产能增长率4%左右。

但PVC新增装置的投产自2017年以来一直有着计划延期的现象。从数据看,2018年原先计划投产129万吨,实际投产51万吨;2019年计划投产212万吨,最终投产116万吨。从变化看,虽然早期受到安全事故以及环保因素的制约,投装置的投产并不那么顺利,但2019年三季度以后投产的速度明显加快。根据投产情况,可以看出2019年11月投产了59万吨;2019年末或2020年初鄂尔多斯投产的概率也是较大的。因此,等于在2019年11月-2020年1月这个时期内,新投产了99万吨。装置投产并不能快速释放产能,其需要稳定爬坡的时间,一般需要半年左右的时间。则2019年末投产的99万吨,至2020年中期会释放约99/12*0.8=6.6万吨/月的PVC,以2019年平均160万吨/月的表观消费来看,供应能力增加4.1%。则全年平均下来约3%左右的增幅。

因此,从上述两个方式测算,即使不考虑其他装置的投产,明年供应能力的增长也能在3%-4%。同时,从投产计划看,2020年3季度开始的供应增量预期是非常明显的。

图3:PVC历史产能变化图 单位:万吨,%

数据来源:Wind 隆众资讯 卓创资讯 中信期货研究部

图4:PVC近3年新增投产落实情况 单位:万吨

数据来源:Wind 隆众资讯 中信期货研究部

表2:PVC新增装置投产计划表(单位:万吨)

数据来源:隆众资讯 卓创资讯 中信期货研究部

2、环保与安全检查在2020年仍将影响PVC供应能力

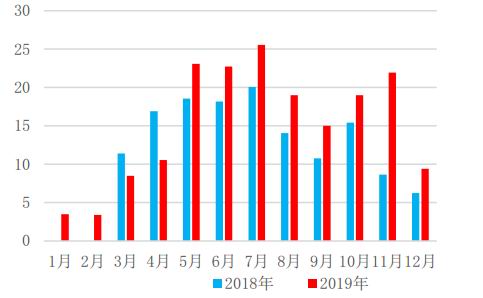

2019年3月响水化工厂爆炸,至事故已造成64人死亡、94人重伤,600多人受伤。全国震惊,开始对化工安全生产的检查。2019年4月24日,伊东集团东兴化工有限责任公司氯乙烯气柜泄漏扩散至电石冷却车间,遇火源发生燃爆,事故共造成4人死亡、3人重伤、33人轻伤。自此,PVC产业安全生产检查正式拉开,5月-7月,9月-11月PVC行业开展两轮集中检修,且出现除出现除爆炸企业以外的企业长时间的停产。2019年包含爆炸企业在内出现长期停产的企业涉及的产量在105万吨,其他企业在5~7月的集中检修期内都出现了一定程度的检修延长的现象。因此在2019年实际的检修损失和长期停产的出现,导致整体当年的供应增速较低。

2020年预计安全检查对产能的影响以及环保检查对PVC自身以及上游的影响仍将持续,PVC整体产能增长、行业整体开工仍将受到抑制。据11月23日应急管理部消息,国务院安全生产委员会当日印发《全国安全生产集中整治工作方案》,在全国范围内对危险化学品等重点行业领域开展为期三个月的安全生产集中整治。显然2020年的安全生产仍将是PVC行业的一个运营重点。此外,2016年8月31日,中国成为《关于汞的水俣公约》第三十个批约国,2017年8月16日,《关于汞的水俣公约》正式实施。公约规定2025年之前淘汰氯碱工业的含汞工艺。根据公约要求和前期评估,环保部给出了履约时间表,要求到2020年,实现聚氯乙烯单体单位产品汞使用量比2010年减少50%。因此,整体看,环保与安全检查在2020年仍将影响PVC供应能力。

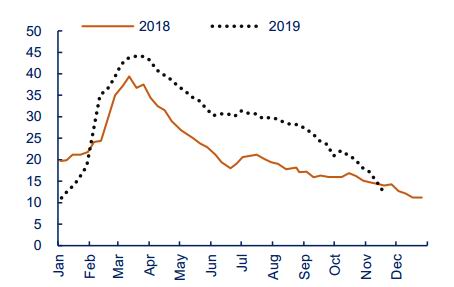

图5:PVC检修损失量同期对比(周度)单位:万吨

数据来源:Wind 隆众资讯 卓创资讯 中信期货研究部

图6:PVC检修损失量同期对比(月度)单位:万吨

数据来源:Wind 隆众资讯 卓创资讯 中信期货研究部

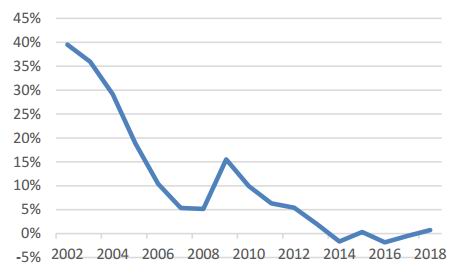

3、进口在2020预计冲击不大

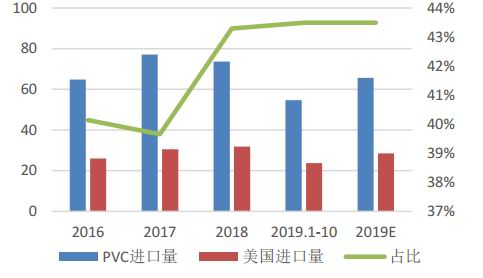

2019年10月30日商务部网站公布2019年第43号公告,公告显示决定自2019年9月29日起,对原产于美国、韩国、日本和台湾地区的进口聚氯乙烯不再征收反倾销税。在此之前,PVC反倾销已经持续16年之久,高额的反倾销税挡住了国外的低价货源。16年以来,PVC进口依存度不断降低,近5年看,国内PVC基本实现自给自足。中国PVC作为全球最大的消费地,反倾销税取消后,从远期来看,必然会影响全球的mao易格局,低价货源逐步进入中国市场。就目前中国进口的来源地中,最大的两个地区是美国与中国台湾。美国的进口比例超过40%。在PVC国际mao易中,美国成本优势最为明显,是全球最大的PVC出口国,去咨询公司统计美国PVC国际mao易量占全球PVC国际mao易量的30%左右,主要流向南美,南亚以及东南亚,台湾,中国大陆。此外中国周边的日本,韩国也是主要的PVC出口国。但就反倾销税取消后的两个月的市场表现看,目前国内并没有大量的PVC进口或进入。主要原因在于,1,国内渠道尚未建立。国内mao易商及下游企业表示当前的进口渠道并不清晰,下游企业的接受度也需要培养。2,目前除美国以外,中国周边的PVC装置基本满负荷运作,货源已经消化,因此并不一定会往中国快速输入。美国是唯一在明年存在新增产能的地区,但由于美国至中国距离较远,且双方mao易冲突的不确定性,预计在明年也不会产生巨大的影响。根据财政部网站8月23日对外公布的对美第3次加征征税的公告显示,将对美PVC于2019年12月15日12:01起加征10%的征税。

图7:PVC进口依存度

数据来源:Wind 隆众资讯 卓创资讯 中信期货研究部

图8:PVC进口美国占比 单位:万吨,%

数据来源:Wind 隆众资讯 卓创资讯 中信期货研究部

供应小结:

综上所述,PVC供应能力由于2019年年末投产的装置的产能释放,明年供应能力明确提升,如有额外的装置投产,将会增加更多的供应能力。但由于安全检查以及环保检查的影响,可能在阶段时间内供应出现不平衡,进而影响全年的产能释放。预计明年全年产量增速在3~4%。

三、需求

1、PVC需求韧性十足

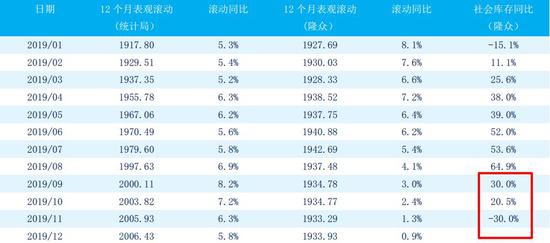

2019年PVC需求的特点可以归结为“积极性很差”但最终“韧性十足”。在2019年全年PVC的采购大多数时间都维持了刚需采购,不追涨,这就是所谓的“积极性很差”。除了四五月份的增值税改革以及生产企业安全事故期间出现过一波集中备货之外,大多数时间下游企业都维持着随用随采的节奏。形成这种采购节奏的因素,一方面是房地产需求预期较差,企业订单增速放缓,下游企业对未来需求信心不足;另一方面是大量的PVC待投装置,企业担忧PVC价格下跌,也不多备货。PVC的“韧性十足”从供应的消化情况就的可以大致发推得出。我们以当月T0至之前连续12个月即,T0至T-12个月,的表观消费之和与其之前12个月,即T-13至T-24个月,的表观消费之和做对比,就能算出当月滚动的年表观消费滚动增长率。从库存变化看,11月的社会库存同比由正转负,表明,截止11月,近1年的实际需求增速就在10月至11月的增速之间。如果以统计局数据看,2019年的需求增速大致在6.8%左右,高于2018年4.5%的需求增速。但今年统计局的产量就市场资讯公司更随,普遍认为偏高。如果采用资讯公司统计口径,2019年的增速大致在2%。因此,就消费端看,2019年并没有出现需求的下滑,总体需求依旧维持增长,市场担忧的需求下滑并未出现,需求韧性明显。

表3:PVC表观需求增速与库存变化同比

数据来源:Wind 隆众资讯 卓创资讯 中信期货研究部

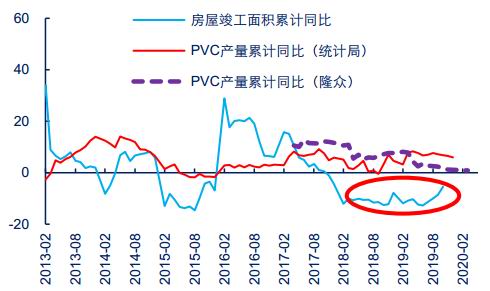

库存反应了供需博弈的结果。PVC今年供应的问题突出,弱化了对需求的争议。从结果看,PVC的库存在3季度开始加速下跌。截止11月中旬,PVC的库存由原先比去年同期高30~50%的水平下降到低于去年同期10%水平。以过去5年数据看,PVC的库存甚至逼近了历史同期低位的水平。以月度供需平衡看,9月库存开始加速下行,而9月、10月同期的产量是小幅增长的。因此,逻辑上可以推断出今年9月、10月的需求要相较于去年是增长的。而这一时间点又恰恰与骏工面积的回暖周期有关。8月以后,竣工增速开始回暖。观察同为建材的玻璃、螺纹钢的走势,都能看出整个建材板块要强于其他工业品,这也变现印证了2019年房地产施工、竣工对建材的消耗较大的推论。

图9:PVC社会库存变化 单位:万吨

数据来源:隆众资讯 中信期货研究部

图10:竣工面积与PVC产量累积增速对比 单位:%

数据来源:Wind 统计局 中信期货研究部

图11:2019年文华建材板块指数

数据来源:文华财经 中信期货研究部

图12:2019年文华工业品指数

数据来源:Wind 统计局 中信期货研究部

2、2020年房地产对PVC的需求指引呈现增长拉动不明显,但竣工回补给于阶段转机的状态

首先,从长期历史数据看,与PVC需求(表观消费)呈现稳定关系的是商品房销售情况,一般商品房销售面积累计同比增速领先PVC表观消费同比增速一年左右。2020年,具有领先指导意义的2019年房商品房销售面积累计同比增速是呈现了负增长的状态。而这一负增长的状态基本上要持续至2020年10月。但由于2019年的销售下滑幅度有限且较为平稳,并不如前几次破0后快速的下滑,因此,房地产销售定调的明年PVC整体表观消费的增长预期属于平稳或略有利空。

图13:商品房销售面积指引PVC表观消费增速 单位:%

数据来源:国家统计局 Wind 隆众资讯 中信期货研究部

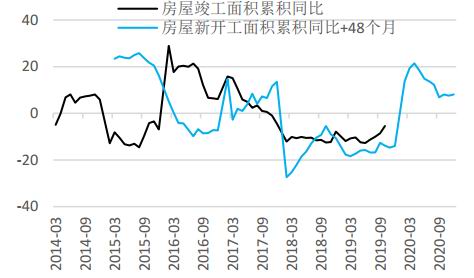

另一方面,房地产竣工面积同比增速在与新开工面积出现两年以上的持续偏差后,在2019年末终于开始了他的回补之路。2019年8月竣工增由负转正,8-10月同比增速分别为+2.8%/+4.8%/+19.2%。根据券商分析14年之前新开工领先竣工约2-2.5年,14年至今,领先性增加至3年,背后原因是调控(包括融资受限,限价等)使得房企延长竣工,增加停工,同时三四线占比提高而三四线又具备更高的调节空间。因此,券商预期,对应2016年的新开工回升,2019年竣工不论是绝对量还是同比增速,都将触底反弹。竣工回暖或是一个3年周期,从数值角度看,竣工面积同比增速的高峰还没有到来,这一同比数据的高峰可能出现在2020年上半年。从PVC的运用时间看,在房地产业链环节中,PVC属于略偏后周期的产品。当房屋整体封顶后,PVC下水管包括室内装修才会开始大量的使用PVC管。因此竣工的快速回补可能会引发一轮PVC请问需求的恢复。且上半年对PVC的拉动高于下半年。

综上所述,对房地产对PVC需求的影响长期并不具有持续性的拉动效果,但阶段竣工的回补会对PVC存在阶段的利好,且2020年上半年的抬升更为明显。

图14:房屋竣工面积与新开工面积+3年增速对比 单位:%

数据来源:Wind 统计局 中信期货研究部

图15:房屋竣工面积与新开工面积+4年增速对比 单位:%

数据来源:Wind 统计局 中信期货研究部

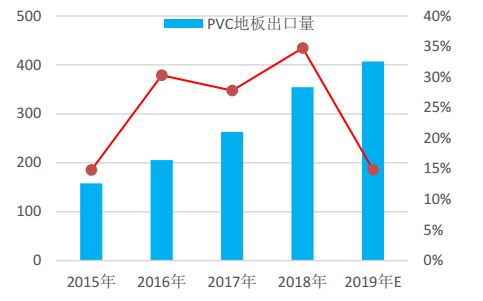

3、PVC地板出口增速预计有所下滑

PVC地板出口增速的下降在2019年是比较明显的。2019年1~10月PVC铺地制品出口量累计增速为17.71%,根据测预测预期2019年全年的出口增速在14%~15%,而2018年全年PVC铺地制品的出口增速为34.77%。增速的下滑一方面是由于基数增加,另一方面是由于去年双方mao易摩擦的问题,抢出口现象较为明显。而今年1~4月的整体增速就出现了明显的放缓,拖累全年增长。

2020年对于PVC铺地制品的增速预期,我们认为可能仍会出现小幅度的下滑,但是仍维持10%以上。原因在于,1、双方mao易博弈尚未结束,美国占据PVC地板出口的大头,2019年显然双方mao易博弈已经对国内的PVC出口形成了影响。以上市公司兔宝宝的消息为例,11月5日,在浙江辖区上市公司2019年投资者集体接待日活动,兔宝宝董秘徐俊表示,公司今年在柬埔寨投资设立了贴面板工厂和地板工厂,主要目的是要充分发挥公司的资源优势和渠道优势,恢复对美国市场的出口业务。由点带面的可以发觉,在这种mao易争端仍将持续的预期中,国内企业的产能可能出现转移,进而使得国内PVC铺地制品出口量增速进一步下滑。2、欧洲方面经济依旧不佳,铺地制品往欧洲的出口在当地经济不佳的氛围下增长速度会受到抑制。

图16:PVC地板出口量 单位:万吨

数据来源:Wind 隆众资讯 卓创资讯 中信期货研究部

图17:PVC地板出口量同比增速下滑 单位:万吨,%

数据来源:Wind 隆众资讯 卓创资讯 中信期货研究部

四、成本

在PVC产能扩张周期,电石的价格将对期货盘面有着明显的指引,电石价格的大幅波动会影响PVC的价格波动重心与节奏。首先,PVC期货在远期供应过剩预期下远期持续贴水,但主力价格往往不会跌破成本支撑。其次,在供需相对平衡且矛盾不明显的时期,电石价格的波动会主导PVC期货价格的波动。

图18:PVC期货走势与成本波动趋势相关性加大 单位:元/吨

数据来源:Wind 隆众资讯 中信期货研究部

2016年以后电石产业进入了持续的去产能阶段,产能持续缩减,开工率持续提升。截止2019年,电石开工率预计恢复至70%以上。从政策看,电石产业依旧是高污染、高能耗限制投入型产业。新增产能仅能旧产能置换或配套工业园区。因此,电石的产能释放首先供应受限。往上看,石灰石限制开采导致市场原料供应量紧张,优质石灰石难求;矿难加紧安全检查,原煤紧张,不断拉涨兰炭成本。因此,就电石供应除了产能扩张供应受限意外,生产成本较高也是限制电石供应量的重要原因。就2019年看电石行业在3000以下往往会陷入利润较低甚至出现小幅度亏损的状态。预期2020年电石行业不会有明显的改变,西北电石出厂价价格重心仍将维持在2800~3400的波动范围内。

从电石到PVC的价格传导看,2900点的电石价格大致对应的PVC成本在5800-5850元/吨。PVC期货价格的运作规律看,PVC期货往往会受到成本端的支撑。因此,电石价格的下限预期会对期货主力价格形成支撑型的指引。

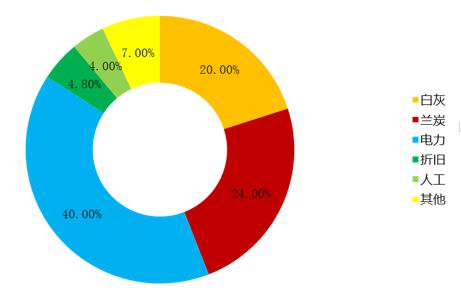

图19:电石成本构成 单位:万吨

数据来源:隆众资讯 中信期货研究部

图20:电石价格与兰炭价格 单位:元/吨

数据来源:Wind 隆众资讯 中信期货研究部

五、2020行情预测及策略

供应:PVC新增供应压力仍将继续存在,2019年末投放的新增装置将在上半年逐步释放生产能力,预计至2020年终中完全释放,则相较于2019年,2020年新增供应能力在3%-4%左右。上半年在安全检查及新产能完全释放的情况下,供应偏紧,而下半年产能释放后,供应能力提升明显。

需求:房地产竣工面积的增长将拉动PVC2020年的需求增长水平,且年初拉动预计较为明显。而房地产销售决定的长期需求维持低增速水平。因此预期PVC需求增长同比现高后低。

供需整体看,上半年偏紧,下半年宽松。加之2019年末的库存较低带动PVC大幅上涨的行情,2019年末价格重心大幅抬升的情况看,预计2020年PVC价格重心前高后低。

价格判断:

现货价格驱动看,供应增量加速仍将维持全年。上半年由于需求尚未明显复苏以及供应累库的影响,以及期货价格偏低的可能,3月前预计价格将持续走弱,而3月后,需求复苏,但库存高位。因此上半年维持宽幅震荡判断。但期货由于深度贴水,基于基差回归需求,期货会呈现偏涨格局。下半年供应实际释放增多,且叠加3继续新装置投产预期,供需预期转弱明显,现货将震荡下行。全年现货波动范围7500-6200,前高后低。

策略:05合约波段交易,下方找成本支撑、上方看氛围。

年末的上涨大概率会使得明年的现货价格开局较高。供应的增长预期已经对PVC期货的远月压制持续的发生。就12月初的结构看,PVC05合约与现货的基差已经接近500点。

05合约的交易矛盾主要是未来供应增长预期的矛盾。但由于05合约在深度贴水下,反而存在明显的交易机会。从历史上看,PVC主力合约也往往能收到成本支撑,而12月,PVC05合约大概率会成为主力合约,因此,05的下行空间也较为有限。05合约的驱动逻辑会交替运作,一方面近月现货偏涨,成本支撑,会对其有影响。另一方面,远期投产及春节累库的不确定性,会在谜底揭晓前抑制上涨幅度。

风险提示:

利多风险:宏观预期好转,市场风偏提高;房地产出现大幅好转;需求超预期。

利空风险:新增投产加速;房地产大幅恶化。

中信期货 胡佳鹏 桂晨曦 李青 黄谦

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)