观点摘要:

1.关注双方第一阶段协议的落实情况。中国将大量买入美国农产品且美豆收割进程加快,压制连粕盘面。

2.但豆粕近期已从高点回落。近日消息称,双方即将逐步取消互加征税,盘面消化该消息时,并未下挫,短期底部或已成立。

3.油厂上周开机率偏低,豆粕库存降至新低,多地油厂限提。天下粮仓调研数据显示生猪存栏回升。

4.豆粕短线受现货供需面支撑。看好后期复养需求。上涨概率较大。

推荐豆粕多单入场。

方向:多单

入场点位:m2001合约2980左右入场;m2005合约2850左右入场

仓位:30%-60%

止损:m2001合约2880。m2005合约2750。

风险点:双方第一阶段协议的落实情况。

一、双方达成第一阶段协议预期乐观

由于市场预期美国和中国将很快达成一项有限的贸易协议,美大豆价格上涨。

中国商务部表示,中国和美国已经同意逐渐取消贸易战期间加征的征税,随后美国一位官员证实了该消息,提振豆价上涨。

海关总署和农业农村部正在研究解除美国禽肉对华出口限制事宜

如果第一阶段贸易协定达成,美豆进口水平将恢复到贸易摩擦之前的年度进口量。

二、美豆天气影响减弱,巴西播种进度恢复

美豆收割进度落后于往年同期。美国农业部(USDA)在每周作物生长报告中公布称,截至2019年11月3日当周,美国大豆收割率为75%,市场平均预期为75%,之前一周为62%,上年同期为81%,五年均值为87%。

巴西豆播种进度提高较快。巴西作物播种季开端并非一帆风顺,9月和10月的天气比正常情况更加干燥,尤其是巴西中南部地区。目前天气条件改善。AgRural发表报告称,巴西全国大豆播种率为46%,去年同期为60%,往年均值在45%。大豆播种进度较之前一周提高了12个百分点。

三、美豆产量及出口数据利多

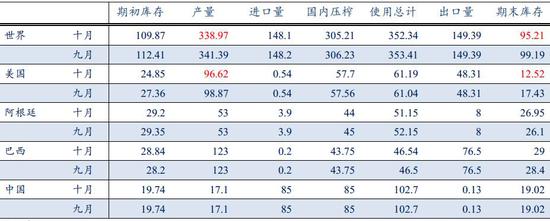

表1:USDA各国大豆供需平衡表十月与九月对比 单位:百万吨

数据来源:USDA

USDA在10月供需报告中,主要对美豆数据进行了调整,全球产量及期末库存因此下调。

美豆调低收割面积及单产,期末库存调降。美豆播种面积7650万英亩(上月7670、上年8920),收割面积7560万英亩(预估7573.9、上月7590、上年8760),单产46.9(预估47.3、上月47.9、上年50.6),产量35.50亿蒲(预估35.83、上月36.33、上年44.28),出口17.75(上月17.75,上年17.48),压榨21.2(上月21.15、上年20.92),期末4.60(预期5.21,上月6.40,上年9.13)。

美国农业部将于周五(北京时间周六凌晨1点)发布11月供需报告。分析师预计美国农业部将下调美豆产量。

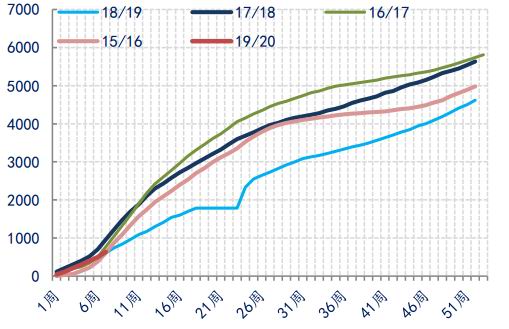

图1:美豆周度出口累计值 单位:万吨

数据来源:wind

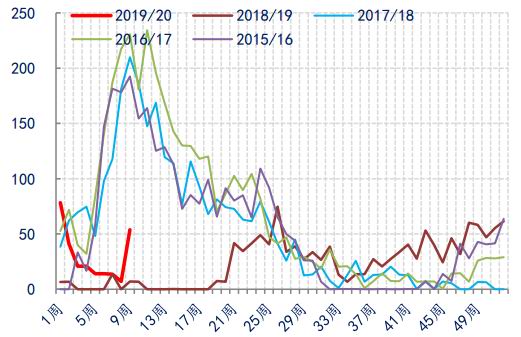

图2:美豆对华出口周度检验量 单位:万吨

数据来源:wind

据美国农业部发布的周度出口销售报告显示,截至2019年10月31日的一周,美国2019/20年度大豆净销售量为1,807,400吨,比上周高出92%,比四周均值高出41%,该数据也高于市场预期的60到120万吨。其中对中国销售956,300吨。

美国农业部还表示,美国私人出口商向中国销售了13.6万吨大豆,2019/20年度交货。

随着贸易摩擦缓和,美豆对华出口量激增。

四、禽料补位猪料,蛋白粕需求好于预期

图3:国内沿海豆粕结转库存(截止第43周)单位:万吨

数据来源:天下粮仓

图4:豆粕周度成交量及均价(截止第43周)单位:元/吨

数据来源:天下粮仓

大豆周度库存下降。豆粕库存下降:因豆粕成交火爆。周比降幅在13.53%,同比减少50.33%。预计本周豆粕库存或变化不大。

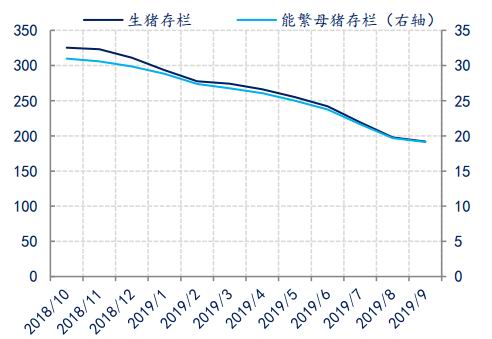

上周开机率偏低,豆粕库存降至新低,北方油厂限提现象已蔓延至东北,山东油厂限提最为严重。天下粮仓调研显示,全国生猪存栏首度回升,较上月回升1.62%,母猪存栏增3.77%。后期粕类需求有望回暖。预计豆粕上涨空间打开。

猪价维持高位,禽类替代需求增加。各地区的统计呈现禽料补位猪料的局面。总体蛋白粕需求好于市场预期。

图5:国内生猪及能繁母猪存栏量 单位:万头

数据来源:wind

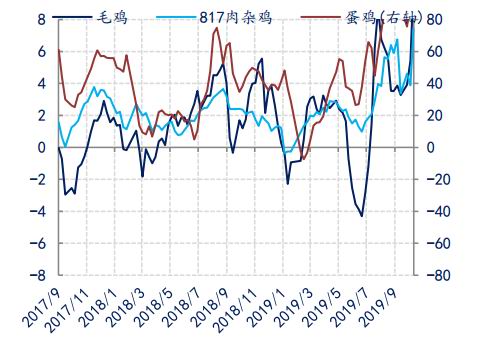

图6:禽类养殖利润 单位:元/千克、元/羽

数据来源:wind

五、结论:豆粕短线上涨

关注双方第一阶段协议的落实情况。中国将大量买入美国农产品且美豆收割进程加快,压制连粕盘面。今日消息称,双方即将逐步取消互加征税,盘面消化该消息,并未下挫。豆粕短线受现货供需面支撑。看好后期复养需求。上涨概率较大。

中大期货2队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)