【投资策略】

J2001合约目标区间:1750

建仓区间:1860-1930

止损区间:1950

【风险点及仓位控制】

风险点:环保政策超预期

仓位控制:持仓不超过总资金的50%。

市场展望与投资策略:

投资策略:焦煤供应暂时稳定,但不排除临近国庆时环保等原因造成阶段性的供应收紧;港口库存维持在较高位置。下游焦炭行业或因环保有进一步收紧的趋势,对焦煤需求有一定打压,中短期看,焦煤走强无动力,或偏空运行。

焦炭供应或因环保有一定程度的收紧,但焦企利润空间尚可,整体来说焦炭供应在目前的价格位置上大幅收缩概率不大,整体供应较为宽松。需求端因高炉开工率维持在较高位置,进一步提升压力较大。综合来看,焦炭或有进一步下行空间,但需要警惕环保带来的利多因素。

一、焦煤库存较高、远期较弱

焦煤01合约8月整体走势偏弱,从围绕1400波动下行至1300-1350区间内波动。在经历月初持续性小幅下滑后,目前暂稳定。

图1:焦煤期货走势

资料来源:华安期货投资咨询部;Wind

1.1 供应端暂时稳定

生产方面,上周Mysteel调研山西地区洗煤厂开工率74.73%环比上周增1.35%,山西前期停产煤矿及洗煤厂部分有复产现象,集中性检修进入尾期,焦煤产量有望迎来小幅提升。

进口方面,主要受进口政策及通关影响,主要进口国澳大利亚及蒙古进口量稳定,两国占国内焦煤进口量85%以上,近期多地港口限制进口异地报关,但进口量维持稳定。同时,进口自美国的焦煤数量浮动较大,最大量约50万吨/月占比较小,且已经连续多月未进口,因而贸易摩擦对国内焦煤供应影响极小。

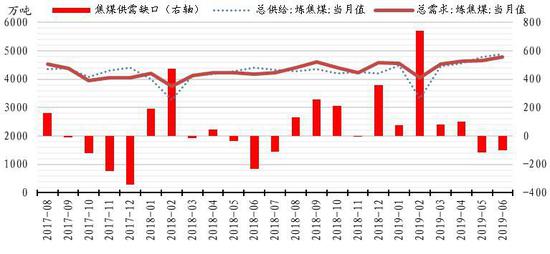

图2:焦煤供需

资料来源:华安期货投资咨询部;Wind

图3:焦煤进口

资料来源:华安期货投资咨询部;Wind

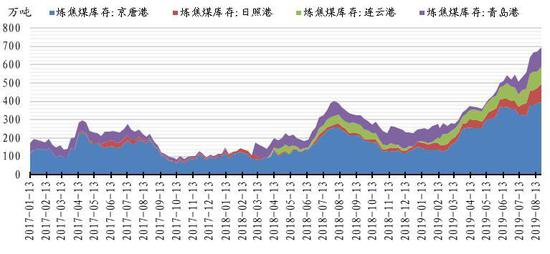

1.2 港口库存较高

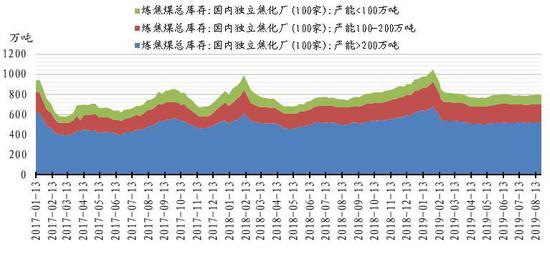

库存方面,目前北方港口焦煤库存攀升至高位,同比涨幅近一倍;与此同时,国内独立焦化厂库存焦煤量已经维持了近半年的稳定,且有略高于去年同期的表现,平均库存可用天数在15天以上,高位港口库存对焦煤价格形成了较大的压制。

上周Mysteel统计沿海港口进口焦煤库存(单位:万吨):京唐港395增5,青岛港106减4,日照港100增17,连云港96增6,湛江港28平,总库存725增24。

统计全国100家独立焦企样本炼焦煤总库存790.95万吨,减5.06万吨,平均可用天数15.22天,减0.31天。全国110家钢厂样本炼焦煤库存848.05万吨,减5.70万吨,平均可用天数16.89天,减0.11天;喷吹煤库存353.70万吨,减0.78万吨,平均可用天数14.41天,减0.15天。

图4:焦煤港口库存

资料来源:华安期货投资咨询部;Wind

图5:焦煤焦化厂库存

资料来源:华安期货投资咨询部;Wind

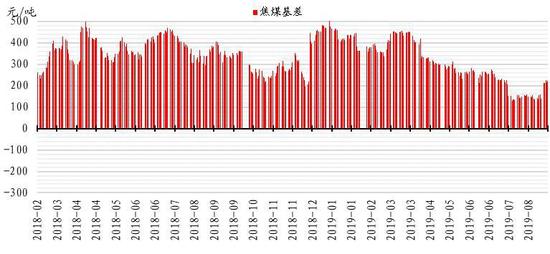

1.3 基差走弱、远期合约较弱

Mysteel统计的主流市场成交较为平稳,低硫主焦价格指数1555.6持平,月均指数1553.3;中硫主焦价格指数1235.0持平,月均指数1234.7;高硫主焦价格指数1063.3持平,月均指数1063.3。

山西主焦煤(车板价:(A<10.5%,V21-25%,S<1%,G>75%,介休产))对活跃合约基差自年初以来持续走弱,但7月后维持平稳,8月末有小幅走强。

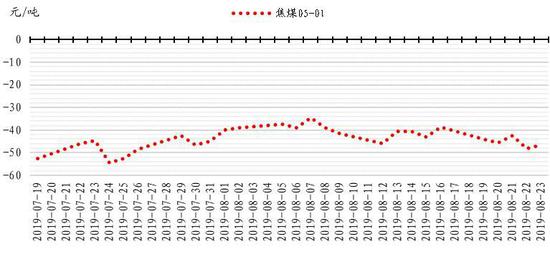

价差方面,05合约相对01合约偏弱,但幅度不大且维持较长时间稳定。

图7:焦煤基差

资料来源:华安期货投资咨询部;Wind

图8:焦煤合约价差

资料来源:华安期货投资咨询部;Wind

二、焦炭供应较宽松、但环保压力渐近

8月份焦炭01合约经历了较大幅度的下跌,截至8月26日大跌13.86%,且下跌较为连续,自月初2200附近一路下行至1900左右。

图9:焦炭期货走势

资料来源:华安期货投资咨询部;Wind

2.1 焦企开工率回升、但环保压力渐近

统计数据来看,产能在200万吨以上的焦化企业开工率维持在高水平位置,但产能在200万吨以下的焦化企业开工率明显低于2018年水平,乐观情况是近期开工率有较为明显的回升。不过随着环保政策的影响,恐9月中下旬较小型的焦化企业会出现关停现象。

煤炭及炼焦工业PPI当月同比回落至0%附近,且已经较长时间维持在较小幅度的同比增长之上,恐有进一步滑落之势。

在近期召开的全省焦化行业压减过剩产能行动推进会上,山西省生态环境厅指出,今年10月1日是省政府确定的焦化行业特别排放限值改造的最后期限,截至8月19日,山西省全省仍有27家焦化行业未完成特别排放限值改造,其中长治9家,晋中7家,运城5家,临汾2家,吕梁2家,忻州1家,晋城1家,至10月1日仍未完成的焦企恐有关停风险。

图10:焦炭开工率

资料来源:华安期货投资咨询部;Wind

图11:煤炭及炼焦工业PPI

资料来源:华安期货投资咨询部;Wind

2.2 国内焦炭供需回归历史峰值

国内焦炭供需已经回归历史峰值,较2018年有异常明显的上升,且供应余量明显收窄。7月份国内焦炭产量为3961.2万吨,同比增加5.9%,本年度累计产量27400.1万吨,同比增加6.7%;国内焦炭主产区陕西、内蒙累计产量同比均出现大幅度增长,分别为15.8%、14.3%,山东9.38%,山西6.2%,河北-5.3。

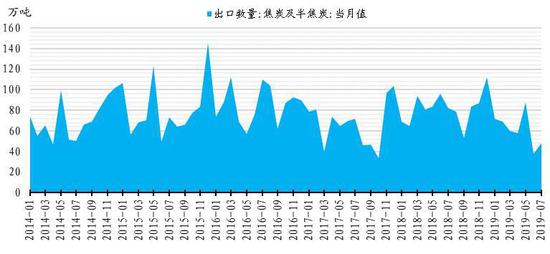

出口方面,月度出口量小幅下滑,但基本符合前期走势。

图12:焦炭供需

资料来源:华安期货投资咨询部;Wind

图13:焦炭出口

资料来源:华安期货投资咨询部;Wind

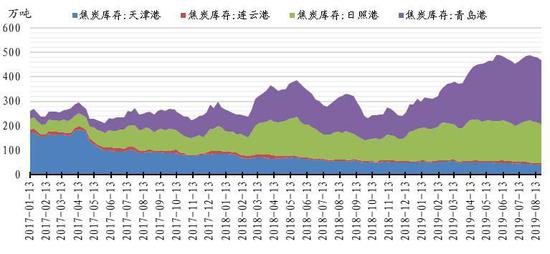

2.3 库存维持高位

焦炭港口库存较年初有超过50%的增幅,约168万吨;焦化企业库存下滑符合历年趋势,钢厂焦炭库存可用天数小幅增加。

虽然相对于月度焦炭产销量来说,目前468万吨的港口库存只占月度产量的约12%,但在钢厂焦炭可用天数增加且焦化企业库存未出现明显异常的情况下,港口库存的增加一定程度上还是反应焦炭需求未能和产量达到同步增长。

图14:焦炭港口库存

资料来源:华安期货投资咨询部;Wind

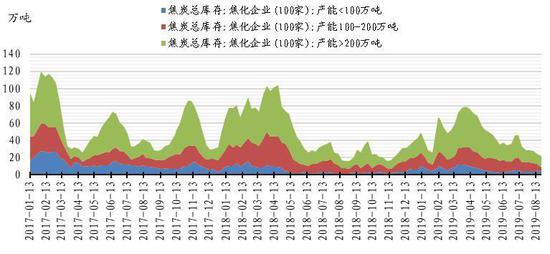

图15:焦炭焦化企业库存

资料来源:华安期货投资咨询部;Wind

图16:钢厂焦炭可用天数

资料来源:华安期货投资咨询部;Wind

2.4 现货提降、基差走强

近期焦炭市场弱势运行,有多家焦企已接受本轮焦炭提降100元/吨,本轮集中降价,使得下游钢厂整体采购节奏稍有放缓,多维持按需采购,个别钢厂有控制到货的意思。

基差来看,现货降价打击期货市场,基差小幅走强;05-01合约价差小幅走低,反应市场对后期焦炭需求较为悲观。

调研全国30家独立焦化厂情况,全国平均吨焦盈利221.87元,山西准一级焦平均盈利185.3元,山东准一级焦平均盈利284.25元,内蒙二级焦平均盈利205.70元,河北准一级焦平均盈利254.34元。

图17:焦炭基差

资料来源:华安期货投资咨询部;Wind

图18:焦炭合约价差

资料来源:华安期货投资咨询部;Wind

三、下游市场

统计来看,全国高炉开工率维持在70%上下,较为平稳,唐山高炉开工率低位回升。高炉开工率维持在较高位置,对焦炭需求增量有限。

Mysteel调研247家钢厂高炉开工率81.18%,环比增0.12%,同比增2.32%;高炉炼铁产能利用率82.07%,环比降0.18%,同比增2.84%,钢厂盈利率76.52%,环比降1.62%,日均铁水产量229.50万吨,环比降0.52万吨,同比增7.02万吨。调研163家钢厂高炉开工率68.23%,环比增0.14%,产能利用率77.84%,环比增0.08%,剔除淘汰产能的利用率为84.74%,较去年同期增1.82%,钢厂盈利率71.78%,环比增1.23%。

图19:高炉开工率

资料来源:华安期货投资咨询部;Wind

四、市场展望与投资策略

焦煤供应暂时稳定,但不排除临近国庆时环保等原因造成阶段性的供应收紧;港口库存维持在较高位置。下游焦炭行业或因环保有进一步收紧的趋势,对焦煤需求有一定打压,中短期看,焦煤走强无动力,或偏空运行。

焦炭供应或因环保有一定程度的收紧,但焦企利润空间尚可,整体来说焦炭供应在目前的价格位置上大幅收缩概率不大,整体供应较为宽松。需求端因高炉开工率维持在较高位置,进一步提升压力较大。综合来看,焦炭或有进一步下行空间,但需要警惕环保带来的利多因素。

华安期货2队 何磊

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)