第一部分 前言概要

回顾本年行情,年初伴随着南方甘蔗糖开榨,产量快速增加糖价承压回落。消费不及预期,库存持续累积,,现货报价大幅下调,甘蔗兑付款压力增加,进口量持续增加,郑糖持续回落。而原糖的再次大幅下挫,内外价差扩大,走私利润提高走私糖入境增加,多重压力下糖价再创新低。连续大幅下行后,随着主产区压榨进入尾声,库存自高位开始降低,端午假日消费预期支撑,期价有所企稳反弹。但端午消费提振有限,整体消费不及预期,库存下降缓慢,外盘原糖大幅下跌,政策面进口配额增加和直补传言打压,郑糖再次大幅下行。伴随着夏季消费旺季的到来,双节备货行情提振现货,郑糖逐步反弹,但消费迟迟不见好转,熊市格局下市场悲观情绪较浓,下游备货意愿不强,期价反弹空间有限再次下探前低。9月伴随着台风和低库存炒作,郑糖有所反弹,但随着开榨快于预期,开榨高峰到来,期价承压下行。

展望明年中长期原糖将在11.5-14.5美分区间震荡为主,原糖下跌过多印度出口受限,巴西也将继续维持低制糖比,但是上涨则会刺激主产国出口并使得巴西调高制糖比,涨跌两难,关注是否会有新的因素打破震荡区间。长期来看全球糖市总体仍然过剩,市场供应充裕,主产国出口压力仍较大,原糖仍处于熊市,期价仍弱势,但总体供需趋于改善,创新低概率不大。关注开榨进度、原油和宏观形势,近期原油跌幅较大,密切关注。国内方面,虽然本年度是增产年度最后一年,但明年上半年期现货仍有很大压力,维持空头思路,本年度后期重点关注国际供需变化,是否出现牛熊拐点。

第二部分 基本面情况

一、国际市场:全球供需改善,亚洲加速加速开榨

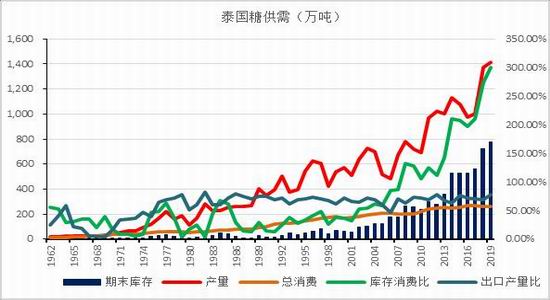

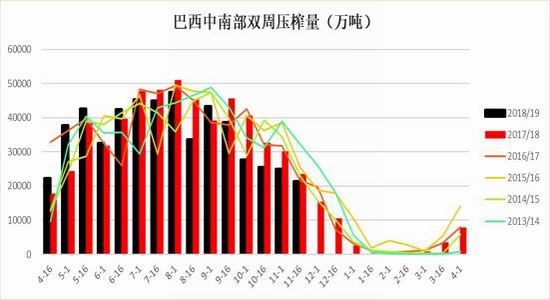

从全球供需格局来看,MarexSpectron称,当前的2018/19年度供应短缺105万吨(原糖值),此前预估为过剩321万吨。在2017/18年度大幅供应过剩之后,当前的供应短缺可能会被充足的全球库存所弥补。早期迹象亦指向2019/20年度供应可能短缺,因较低的价格促使农户避开种植甘蔗或甜菜。就各大主产国来看,巴西方面:Unica最新数据显示11月上半月,巴西中南部糖厂甘蔗压榨量达到2129万吨,比2017年同期下降9.18%。2018/19榨季截至11月15日,该地区累计压榨甘蔗5.2965亿吨,同比下降4.55%。11月上半月仅31家糖厂结束压榨,低于预期的79家。本榨季截至11月上半月累计有83家糖厂已经收榨,数据显示11月下半月将有104家糖厂收榨。12月份将有76家糖厂继续压榨甘蔗。福四通预测,4月开始的2019/20年度,巴西中南部地区的糖产量将达2,960万吨,高于2018/19年度的2,630万吨。2018/19年度是数年来巴西糖产量最低的一年,比其前一年度猛降了近1,000万吨。制糖比低位和干燥天气影响巴西产量调低。印度方面:印度糖厂协会(WISMA)表示,在始于10月1日的2018/19年度,印度糖产量预计降至3000万吨,低于此前预期的3240万吨,亦低于上一年度的3250万吨。泰囯甘蔗和糖部门周三表示2018/19年度糖产量预计减少7.5%至1350万吨,上一年度甘蔗产量为1.3493亿吨,糖产量为创纪录的1460万吨。欧盟委员会将欧盟2018/19年度糖产量预估下调至1,920万吨,此前预估为2,010万吨。欧盟2017/18年度的糖产量预估为2,110万吨。炎热干燥的天气冲击欧盟,预计产量减幅可能达到150-200万吨。

从出口情况来看,2018年10月泰国共计出口糖约83.3万吨,同比几近翻番。其中出口原糖39.8万吨,同比增加28.8万吨,约三分之二出口至印尼;出口低质量白糖4.3万吨;出口精制糖39.2万吨,同比增加53%,菲律宾(16.4万吨)、柬埔寨(4.2万吨)、苏丹(5.1万吨)和中国台湾(2.2万吨)为精制糖主要出口目的地。由于甘蔗被承诺用于政府的新生化产业计划,泰国蔗糖协会办公室(OCSB)预计2019年泰国糖出口将大幅下降40-50%。巴西贸易部数据显示,巴西贸易部数据显示,18年11月巴西共计出口糖191.74万吨,同比减少约13%,为近四年同期最低水平。其中原糖出口量同比减少6.1%,至172.2万吨;精制糖出口量同比减少约47%,至19.54万吨。2018/19榨季(4月/3月)4-11月巴西累计出口糖1505.2万吨,同比减少28.85%。本榨季印度政府发放的最低指示性出口配额(MIEQ)为500万吨,截至10月第三周,印度出口商签署了约85万吨的糖出口合约(65万吨原糖和20万吨白糖,主要出口至中东和斯里兰卡)。印度一位大型出口商表示,即使有补贴的情况下,当原糖价格低于13.25美分/磅,出口完全不可行。消息人士称,政府可能上调2018/19年度糖的最低售价至每吨32,000卢比,高于当前年度的29,000卢比。印度的出口政策或将是后期行情的关键。据欧盟委员会数据,欧盟10月出口白糖25万吨,同比减少9.12万吨,但较18年9月出口量增加8.33万吨。欧盟10月糖进口量为15.5万吨,较18年9月增加7.96万吨,同比增加约6.27万吨。

亚洲主产国逐步开榨,原糖重回弱势,原油弱势,市场担心乙醇需求减弱,施压糖价。不过原糖下跌过多印度出口受限,巴西也将继续维持低制糖比,但是上涨则会刺激主产国出口并使得巴西调高制糖比,涨跌两难,预计中期原糖将在11.5-14.5美分区间震荡为主,关注是否会有新的因素打破震荡区间。

图1:全球食糖供需

数据来源:银河期货、wind资讯

图2:欧盟糖供需

数据来源:银河期货、wind资讯

图3:印度糖供需

数据来源:银河期货、wind资讯

图4:泰国糖供需

数据来源:银河期货、wind资讯

图5:巴西糖供需

数据来源:银河期货、wind资讯

图6:巴西双周累积压榨量

数据来源:银河期货、wind资讯

图7:巴西食糖出口

数据来源:银河期货、wind资讯

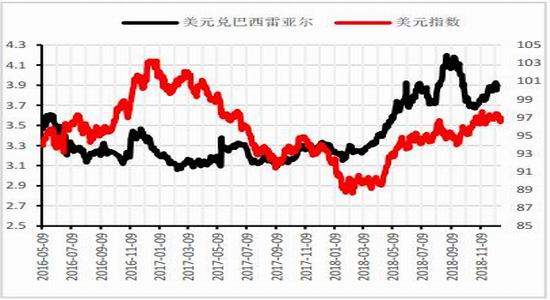

图8:美元兑巴西雷亚尔

数据来源:银河期货、wind资讯

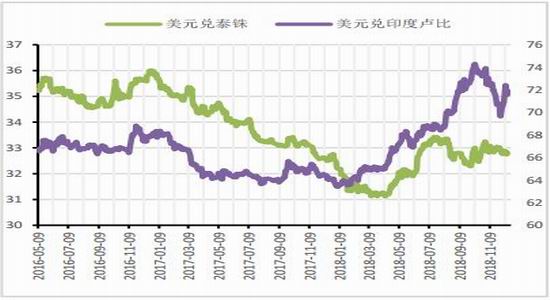

图9:美元兑泰铢-印度卢比

数据来源:银河期货、wind资讯

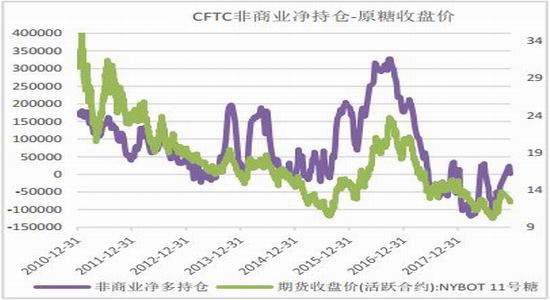

图10:CFTC非商业净多持仓-原糖收盘价

数据来源:银河期货、wind资讯

二、国内市场:开榨加速关注开榨压力

从各省产量预估来看:广西2018/19种植面积1160万亩,同比增加20万亩;8-9月降雨不均匀,台风影响,株高较差,温差不够等原因,产量增长空间有限;其中崇左南宁糖分同比基本持平,柳州来宾糖分同比下降。因此18/19广西产量预期在610万吨(低于前期预期649万吨)。云南蔗款兑付进度快于去年,但因价格普遍较低,农民种植积极性受到影响,面积增长受到制约;主要由于虫害面积同比增加等因素,甘蔗生长受到影响。全省种植面积432.8万亩,同比增1.5%,或6.4万亩;产糖率预计低于去年,因此18/19年糖产量预期为212万吨。广东2018/19年度种植面积预期190万亩,甘蔗长势较好,糖分高于去年同期,温差加大,光照充足,产量或达到90万吨。内蒙古2017/18年度收购甜菜382万吨,累计产糖48万吨糖。18/19累计收购量预期在600万吨,产量70万吨左右,收购期预计于11月中旬结束,平均收购价格540元/吨。新疆2017/18榨季收购甜菜106万亩,14家糖厂开榨,收购447万吨,产糖54.11万吨,其中1家亏损,低于去年2家。2018/19年度预计种植面积108万亩,同比增2万亩,甜菜产量预计在460万吨,产糖54万吨。平均收购价格448元/吨,14家糖厂全部开机,目前生产正常。

开榨情况:甜菜糖方面:截止目前,国内共压榨甜菜743.35万吨,共榨糖87.03万吨。其中内蒙及河北产区共压榨甜菜396.9万吨,产糖48.12万吨,绵白糖与砂糖产量占比为6:4;新疆产区共压榨甜菜346.45万吨,糖产量38.91万吨,全部为优级砂糖。甜菜开榨过半,部分糖厂逐步结束压榨。

甘蔗糖方面:四区共压榨甘蔗339.48万吨,较去年同期532.19万吨降低192.71万吨(降幅36.21%),产糖36.49万吨,较去年56.69万吨减少22.2万吨(降幅39.16%)。

市场目前主要关注甘蔗糖开榨,按开榨产能看12月糖产量将明显增加,12月产糖压力还将考验市场,目前至4月份均为累库存阶段,现货端压力逐步增加,糖厂甘蔗兑付款压力加大,明年上半年主要关注亏损情况下糖厂的资金兑付压力。

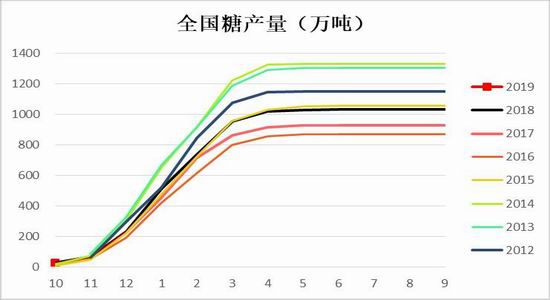

图11:全国糖产量(万吨)

数据来源:银河期货、wind资讯

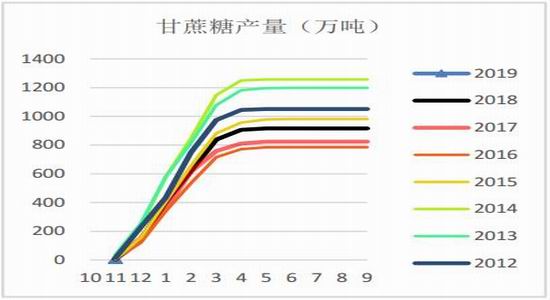

图12:甘蔗糖产量(万吨)

数据来源:银河期货、wind资讯

图13:甜菜糖产量(万吨)

数据来源:银河期货、wind资讯

图14:全国月度食糖销量(万吨)

数据来源:银河期货、wind资讯

图15:广西月度食糖销量(万吨)

数据来源:银河期货、wind资讯

图16:云南月度食糖销量(万吨)

数据来源:银河期货、wind资讯

图17:中国新增食糖工业库存(万吨)

数据来源:银河期货、wind资讯

图18:软饮料月度产量(万吨)

数据来源:银河期货、wind资讯

图19:新旧榨季产量对比

数据来源:银河期货、wind资讯、中国糖业协会

图20:中国食糖供需

数据来源:银河期货、wind资讯、中国糖业协会

三、配额外进口倒挂,关注配额发放、走私及抛储

原糖弱于国内,配额外进口利润持续倒挂,如果进口倒挂持续,新榨季进口数量或减少。11月份进口糖34万吨,同比增加18万吨,环比持平,2018年1-11月我国累计进口糖265万吨,同比增加49万吨。2017/18榨季我国累计进口糖243万吨,同比增加15万吨。

从8月1日起,所有国家的配额外进口食糖都必须按照保障关税(90%)进口,对于国内糖价起到积极的支撑作用,但受利润驱动,走私仍难以很好控制,利好的一面是目前打私力度空前,打私报道不绝于耳,走私糖年内也不会流入市场,进口走私端都有一定利多。受汇率影响,缅甸暂停发放白糖转口贸易许可证,另外缅方也加大对非东盟标准货车的查扣力度,所以中国商人不敢再前往缅甸拉货,瑞丽-木姐贸易口岸近乎停滞,这或将在一定程度减少走私糖流入国内。

图21:当月食糖进口量(万吨)

数据来源:银河期货、wind资讯

图22:榨季食糖累积进口(万吨)

数据来源:银河期货、wind资讯

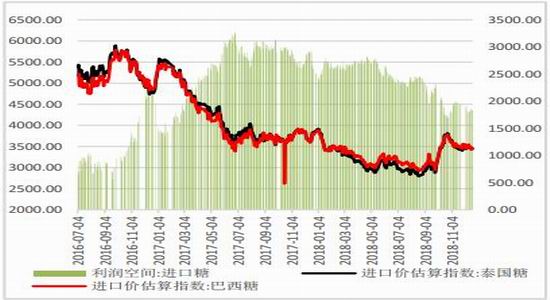

图23:食糖进口利润

数据来源:银河期货、wind资讯

四、期现货市场—牛熊转折年,但上半年期价仍偏空,关注反套

结合食糖三年增产三年减产的规律,我们发现国际国内食糖在2018/19年度仍处于增产周期,本年度是增产周期最后一年,增产周期对应白糖熊市,但本年度也将是熊牛转折年,预计2018/19年度上半年期价价格将震荡下行,19年下半年行情走势需关注国际供需形势来观察是否出现牛熊拐点。牛熊转折,远月将保持升水,关注白糖反套机会。

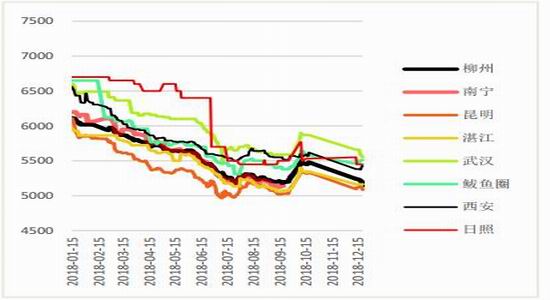

图24:各地白糖现货价(元/吨)

数据来源:银河期货、wind资讯

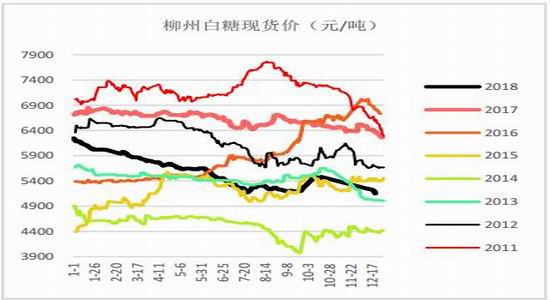

图25:柳州白糖现货价(元/吨)

数据来源:银河期货、wind资讯

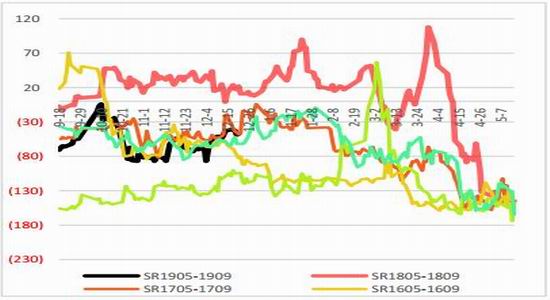

图26:白糖59价差

数据来源:银河期货、wind资讯

图27:仓单+有效预报

数据来源:银河期货、wind资讯

第三部分 行情展望

国际方面:就供需面来看17/18榨季过剩,但18/19榨季趋于平衡,19/20榨季或有300万吨缺口。巴西受天气和低制糖比影响产量下调,欧盟也因不利天气将2018/19年度糖产量预估下调90万吨至1,920万吨,印度虫害严重、干旱情况也对产量带来较大影响,印度糖协糖产量预估下调到3000万吨,这样后期全球供需格局或将极大改善,关注糖产量预估变化。亚洲主产国逐步开榨,原糖重回弱势,原油弱势,市场担心乙醇需求减弱,施压糖价。不过原糖下跌过多印度出口受限,巴西也将继续维持低制糖比,但是上涨则会刺激主产国出口并使得巴西调高制糖比,涨跌两难,预计中期原糖将在11.5-14.5美分区间震荡为主,关注是否会有新的因素打破震荡区间。长期来看全球糖市总体仍然过剩,市场供应充裕,主产国出口压力仍较大,原糖仍处于熊市,期价仍弱势,但总体供需趋于改善,创新低概率不大。关注开榨进度、原油和宏观形势,近期原油跌幅较大,密切关注。

国内方面:2018/19榨季甜菜开榨持续推进,新榨季甜菜糖制糖成本较高,亏损情况下走货有限,关注收获进度和菜丝含量,甜菜仓单开始逐步增加,关注新榨季甜菜糖套保动向。市场目前主要关注甘蔗糖开榨,按开榨产能看12月糖产量将明显增加,12月产糖压力还将考验市场,目前至4月份均为累库存阶段,现货端压力逐步增加,糖厂甘蔗兑付款压力加大,另外宏观和原油走势外溢效应也要关注。政策面,有传言年底打私会更严格,这一因素或提振盘面,但食糖库存高企,本年度抛储压力较大,另外直补政策还未落地,期价上行压力较大。虽然本年度是增产年度最后一年,但明年上半年期现货仍有很大压力,维持空头思路,本年度后期重点关注国际供需变化,是否出现牛熊拐点。

【交易策略】

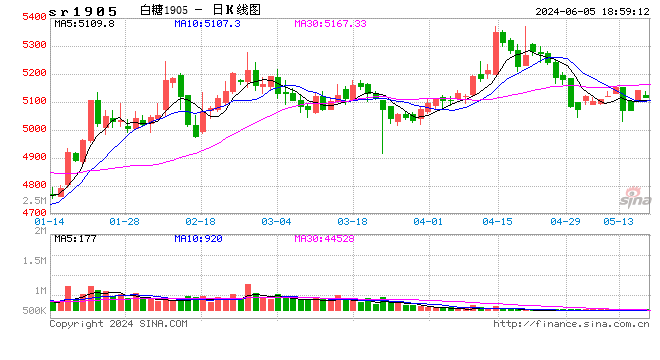

1.单边:SR1905短期区间震荡(4850-5100),跌破区间下沿跟随做空,中长期保持空头思路,长线投资者遇阻力位继续布局远月空单。

2.套利:关注白糖反套机会。

3.期权:卖出行权价5100附近的看涨期权或者买入看5100附近的看跌期权。

注:短期指一周,中期指1-2个月

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)