来源:金联创化工

作者:张晓艳

导语:近几年中国甲醇行业供需整体保持稳步增长态势,国内产能利用率提升、进口随国际新增量释放而逐步攀升;而国内需求端新增量仍集中在新型端---CTO/MTO,传统行业增量极少。据金联创预估,2019年中国甲醇供应量预计5800万吨,进口量有望突破850万吨关口且增至900万吨偏上预期,实际需求量预计将达到6500万吨附近,故年内甲醇供需仍呈现出一定的宽松格局。

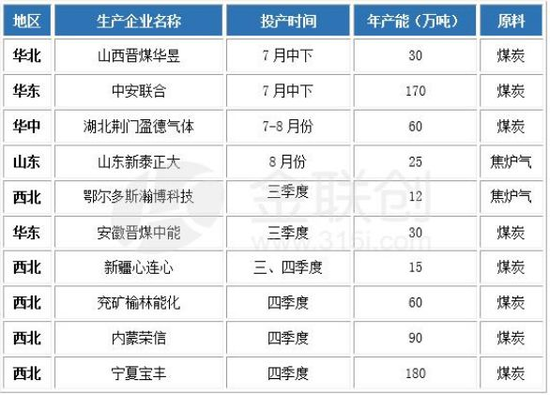

1、后续装置扩能及新增情况

数据来源:金联创

数据来源:金联创总体来看,今年我国甲醇产能增长释放仍在进行中,产量亦将同步保持增长态势;与此同时,伴随安监环保力度持续加强、链条产业利润纵向传导等影响,近两年国内甲醇行业整体开工呈一定程度上升局面,即企业产能综合利用率有所提升;配合国际甲醇新装置的同步释放,未来几年中国甲醇供应将由紧平衡局面逐步向宽松格局转变。

从今年下半年新/扩建甲醇装置来看,大型甲醇企业仍多以煤炭为原料,且多分布在西北地区;其余部分多为焦化产业复产的焦炉气为原料,该工艺涉及甲醇产能相对较小,多集中在10-25万吨;天然气制甲醇新增项目涉及几无。此外,新增甲醇项目多配套甲醇制烯烃项目或属于集团企业扩产项目,如中安联合、宁夏宝丰、兖矿荣信、兖矿榆林及安徽晋煤中能等,故企业整体竞争力亦随之不断提升,未来几年我国新增甲醇项目仍延续该特点。

2、未来国际甲醇新增集中中东、美洲两地

未来国际甲醇扩增装置如下:

数据来源:金联创

数据来源:金联创未来两年,国际甲醇装置新增变动仍集中在中东、美洲地区。其中伊朗新增产能释放虽体量较大,然基于制裁问题装置后续投产进度或放缓,且制裁期间整体运输状况将一定程度上受限。就新增产能体量来看,上半年仅伊朗Kaveh年产230万吨甲醇项目于3月份投产;下半年约有400万吨新增国际项目预期释放,伊朗、特巴占比相对较大。其中伊朗作为中国甲醇主要来源国,后续对国内输出增量趋势仍将延续。此外,去年美国Natgasoline年产175万吨项目投产及现运行尚可,以及2月份受美国对委内瑞拉制裁影响,南美货物批量流入中国市场条件亦逐步开启。综上,预计下半年月均进口量将保持在80万吨或偏上水平运行,密切关注国际新装置释放节点。

3、国内下游行业新增项目情况

2019年下半年甲醇需求关注点仍集中在烯烃产品上。

数据来源:金联创

数据来源:金联创2019年上半年内蒙古久泰年产60万吨MTO于3月下旬顺利投产,下半年此类下游仍有四套项目计划投产。其中中安联合、鲁西化工、宁夏宝丰均配有甲醇装置,南京诚志、吉林康乃尔原料多依赖于外采为主;此外,南京诚志年产60万吨MTO投产后将对华东、西南等地甲醇形成较强拉动作用,现该项目已于6月底试车运行,闻现负荷一般。另外,其余MTO项目预计投产时间多集中在三、四季度,需密切关注甲醇、烯烃开车先后顺序对市场的影响。下半年传统下游增量多体现在MTBE上,不过该下游基于单耗偏低,整体对甲醇需求驱动显一般。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张瑶

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)