股市瞬息万变,投资难以决策?来#A股参谋部#超话聊一聊,[点击进入超话]

一、市场情况

1. 交投行情

本周转债市场下跌,表现弱于中证全指、上证指数。中证转债指数下跌2.47%,中证全指上涨(0.53%),上证指数上涨(0.32%)。

• 分类别来看,本周超高平价券跌幅均值为-3.13%,表现弱于高平价券(-2.46%)、中平价券(-2.64%)、低平价券(-1.99%)。

• 从转债规模看,本周大规模转债的跌幅均值为2.19%,表现强于中规模券(-2.58%),强于小规模券(-2.01%)。

• 从行业来看,本周医药生物(2.05%)、非银金融(-1.17%)、纺织服装(-1.23%)板块转债表现较好,有色金属(-6.48%)、国防军工(-5.48%)、采掘(-4.67%)板块转债表现较差。

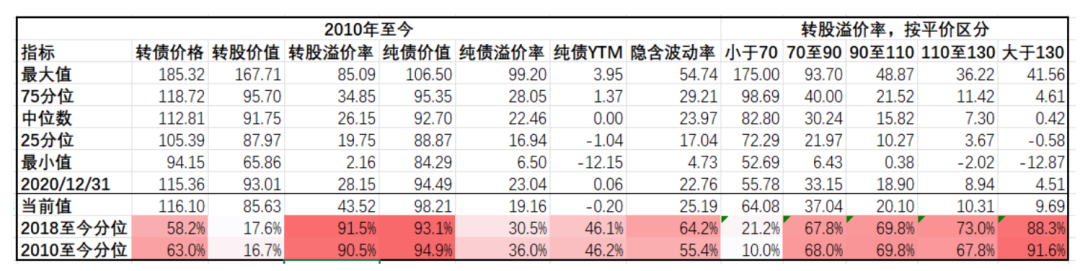

本周市场成交量较上周放大;转股溢价率位于历史高位,本周明显压缩。

2. 行业走势

钢铁:本周高炉开工率环比下降1.11%,螺纹钢产量下降1.95%,库存去化幅度收缩,现货价格上涨,螺纹钢均价上涨1.61%,铁矿石均价上涨4.20%。

煤炭:焦煤供应恢复驱动煤焦承压,但高炉检修加快,炉料补库预期有所增强,板块出现反弹,焦煤期货价上涨5.32%,焦炭期货价上涨6.41%。动力煤在增产保供政策推动下,主产地煤炭供应水平将稳步提升,本周南华动力煤指数与上周持平。

水泥:本周水泥价格环比上涨0.29%,短期来看,水泥市场需求环比有所上升,同比较弱,延续弱势复苏态势。

有色:美元指数跌至关键点位后陷入震荡,铜价回落3.29%,铝价上涨2.67%,其他有色品种基本呈现不同程度上涨。

化工:鹰派言论削弱市场对美联储放缓加息步伐的 预期,市场风险情绪趋于谨慎,原油价格大幅下跌,周五收盘WTI原油报80.08美元/桶,布伦特原油报87.62美元/桶。化工品价格涨跌分化,聚酯基准价下跌0.76%。

猪肉:本周猪价基本持平,短期集团出栏量继续增加,但消费未出现明显好转,目前全国猪肉价格平均24.3元/kg。

二、机构观点

(一)广发固收

本周,在地产政策出台&疫情防控的进一步放开的影响下,叠加偏紧的资金面,纯债大幅调整,转债也再度出现明显的估值主动压缩,成为市场广泛关注的焦点。

本轮调整的机理方面,本轮估值压缩的诱发因素存在明显区别:今年春节后主要由权益市场调整引发的正股预期转弱所致,而近期估值压缩则更多源自于资金面和纯债利率的冲击。

参考历史经验,当前130元转债估值已从约13%的水平回落至8%附近(处于2017年80%分位点以下水平),初步具有一定性价比,后续若市场环境未发生显著变化,继续回落至6%以下之时,可能是重要的关注时点。

同时在正股层面,近期转债发行公司与行情主要方向重合度较低,也限制了正股行情对转债估值压缩的对冲效应。

(二)国君固收

地产政策支持力度不断加大,叠加防疫政策优化,流动性呈现边际收敛,债券市场上周出现了较大幅度调整,而赎回端引发的负反馈使得市场情绪再度趋于紧张。理财产品的破净率出现抬升,上周理财子近两年发行的产品破净率接近7%,但是较2022年一季度的破净比例仍有距离。

债券市场的调整在转债的体现上更为突出,主要原因在于转债估值高企的根源是持续了较长时间的流动性充裕和债券市场走牛,此外,部分二级债基在面对流动性压力的情况下也会出现转债的主动抛售。上周转债的估值出现了剧烈的压缩,单周溢价率压缩幅度达到3.29个百分点。

展望后市,债券市场虽然经历了短期的大幅调整,但是从历史上转债估值周期而言,快速的估值压缩会带来更好的进入机会。债券市场的超调和负反馈也已经出现了止跌迹象,情绪逐步处于企稳区间,我们认为后续转债大概率会跟随权益市场呈现缓慢上行态势,估值的剧烈压缩会较为短暂。

(三)中金固收

债市引发的估值调整是全局问题,这不是通过防守性的个券配置,可以解决的问题—— 在结构上,甚至我们会更建议进攻取向的策略。我们常常见到有投资者在此类市场环境下买入大比例的高溢价、低股性、所谓的“防御型”品种,最终效果不佳。

我们认为,如果保留一部分持仓,或者在下跌中试探性地买入,都应该更加着重进攻性。道理很简单,压估值后估值不会自然恢复,甚至可以说溢价率在这个过程中就是“消失了”,但依靠正股而展现出的进攻性,仍是可以抱有希望的。再者,当下的问题来自于债市,而不是正股端机会匮乏。

三、未来观点

本周受债市大跌影响,各平价转债估值均明显压缩,转债表现与正股背离,转债指数本周下跌2.47%,其中周四受机构行为影响显著调整,尾盘略有收复。由于转债资产流动性相对较好,在机构赎回潮中,容易被投资者抛售,造成了短时间内溢价的快速收缩。

对债券市场而言,近期在疫情和地产政策不断出台,资金波动加大等因素的影响下,债券做多逻辑受到挑战,但本周债市暴跌已对恐慌情绪进行宣泄,这样大级别的下跌在历史上非常有限,后续利率继续快速上行的可能性较低,赎回压力有望缓解,随着债市情绪逐步企稳,转债估值将有一定支撑。

当前纯债收益率整体偏低,同时优质且高息资产相对缺乏,难以满足配置需求,债券市场投资者对转债的配置需求依旧旺盛。10月经济金融数据均不及预期,高频数据显示地产修复进程仍然偏缓,疫情反复也对生产造成持续扰动。但本周海外加息和地缘政治风险略有缓和,防疫政策优化落地,市场情绪出现回暖。在强预期与弱现实的结合下,权益市场走势纠结,随着近期转债溢价的主动压缩,投资性价比有所提升,可关注安全边际相对较高的低估值品种,以及近期赔率明显上升的成长品种。

近期新券供应节奏明显加快,部分转债具有一定的配置价值,关注上市价格。

四、转债发行日历

1. 近期待上市

2. 近期待发行

五、转债条款跟踪

风险提示:

本材料非宣传推介材料。投资有风险,请谨慎选择。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩并不预示其未来表现,基金管理人管理的其他产品的业绩也不构成基金业绩表现的保证。投资者在购买基金前应仔细阅读《基金合同》、《招募说明书》及相关公告,做好风险测评,并根据测评结果选择与自身的风险承受能力匹配的基金产品。

申明:内容仅供交流,不构成任何投资建议。投资有风险,入市需谨慎。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)