红刊财经 记者 | 张桔

作为头部公募基金公司,天弘基金在权益类产品发行大年中动作偏弱,这种情况或与其权益类基金经理人才短缺有关,3.34年平均任职年限在内地公募十强中垫底。与此同时,其权益团队中“多拖一”现象也是非常突出,这从一个侧面反映出其旗下基金经理投资经验仍欠缺。

Wind资讯数据显示,在当下基金发行频频爆款时期,天弘基金年内仅新发行成立了一只偏债混基、两只被动型ETF,同时给一只存续的偏债混基新增了C类份额。从存续类主动权益类基金来看,2019年公司最为耀眼的基金产品天弘文化新兴产业今年净值增长排名大幅回撤,与“爆款”渐行渐远。

究其原由,或与天弘权益类基金经理人才短缺有关,特别是在去年明星基金经理肖志刚离职后,这一潜藏的隐患便直接浮出水面,基金经理平均任职年限仅为3.34年,在内地公募十强中垫底。

爆款基金“候选者”纷纷退步

作为权益类产品发行大年,2019年,天弘有部分产品业绩亮眼,如天弘文化新兴产业年终同类排名第三位,天弘云端生活全年净值增长率约53.24%,排进同类前三分之一。

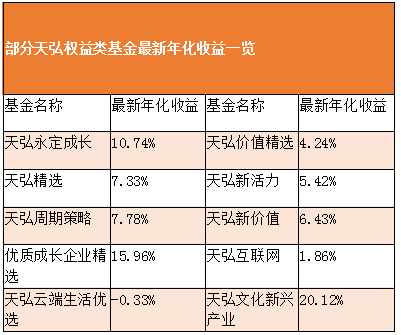

但是今年迄今,无论是产品业绩还是同类排名上,上述两只准“爆款”基金皆大幅后退,半年未到便已走下神坛。截至6月18日收盘,文化新兴产业基金今年以来的净值增长率仅为6.42%,而同类股票型基金排在首位的产品净值增长率早已达到66.44%,两者之间相差了大约60个百分点。

在投资标的选择上,文化新兴产业的基金经理长期对消费股中的可选消费情有独钟。今年首季财报显示,十大重仓股中的前六位均为可选消费品标的,分别为老板电器、格力电器、华帝股份、美的集团、海尔智家、顾家家居。在去年四季报中,这六大重仓股同样在列。可让人遗憾的是,上述标的中仅美的和顾家家居两家公司今年年内实现微涨,余下的四只股票悉数下跌。

值得注意的是,如此极度重仓可选消费的思路颇有些“挂羊头卖狗肉”的味道,因为根据基金的契约,该基金应该主要投资于文化新兴产业相关的优质上市公司,可公司却重仓了多家可选消费龙头,显然,该基金的基金经理选股思路偏离了契约约定。

济安金信基金分析师程颖表示:“去年四季度基金经理的第二大重仓行业是医药生物,彼时的重仓股中还包括了祥生医疗、华熙生物、爱朋医疗。如果这三只股票一直在十大重仓行列的话,从今年二级市场涨幅来看,将对基金资产组合做出较大的贡献。然而从基金一季报来看, 基金经理很可能未能预料到疫情会导致医药股配置价值提升,上一季十大重仓股中的三只医药类股票全部消失了。”

巧合的是,并非由同一位基金经理管理的天弘云端生活优选也是对可选消费极度偏爱,其首季重仓股同样包括了格力电器、美的集团、海尔智家、老板电器、顾家家居,惟一区别的是,该基金还重仓了欧派家居而非华帝股份。截至最新收盘,基金的年化收益为-0.33%,排在同类270只基金中第249位。

值得一提的是,与文化新兴产业基金经理回避不谈原因相反的是,该基金的基金经理在季报总结中表示:“我们适当增配了部分必选消费品,减持了受冲击较大并且可能存在中期影响的可选消费。”然而,若从其重仓可选消费标的的数量看,却是有增无减的。6月12日,该基金公告增聘基金经理,于洋与原基金经理钱文成一起搭档来共同管理这只产品,此举或许昭示着公司层面对现任基金经理出具了“黄牌警告”。

天弘自购产品或为帮衬袖珍基金

新秀基金经理投资经验尚欠火候

作为内地公募排名首位的公司,天弘基金在权益类产品上的一举一动是引人注目的,其在春节后公募战“疫”中的自购金额位列行业前茅,若不统计子公司自购掏出的1.5亿元,天弘基金公司今年掏出了3.5亿自购旗下的四只主动权益类产品。其中在2月初,申购了天弘优质成长约7500万元、天弘文化新兴产业约5000万元、天弘周期策略约2500万元、天弘港股通精选约2亿元。

那么,随着时间大约过去了四个多月,上述基金给天弘基金公司带来的收益情况又是如何呢?

如果仅以产品年内净值表现看,上述四只产品迄今的业绩表现是乏善可陈的。Wind显示,港股通精选迄今年内的净值增长率约为8.67%,在四只基金中相对领先;表现最差的是天弘优质成长,仅上涨了1.91%。有意思的是,天弘优质成长本就是发起式基金,根据基金成立公告,彼时基金募集约2214.67万份,其中公司投入部分就占据了大约45%,可以说该产品成立不到1年时间,规模的增长更多是得益于公司自己的贡献,这种情况意味着未来若想依靠外部力量做大做强,势必需要业绩的配合才行。

问题也随之而来,天弘为何会选择这四只产品来自购呢?《红周刊》记者纵览相关财报发现,公司的本意或许也是想借机提振相关产品的规模,但是实施的效果却明显分化,其中作用最为明显的是天弘港股通精选,而在文化新兴产业和周期策略上的效果却不甚明显,特别是周期策略的规模仅从约7961万份提升至约9452万份。

记者注意到,上述产品中有两只产品都与基金经理谷琦彬有关。从天天基金网显示的资料来看,这位出道不久的基金经理目前的任职时间仅约两年。目前他在天弘共管三只产品,除了天弘精选是他和四人共管外,他独立管理的优质成长和周期策略均在公司的自购名单之列。

从投资上看,结合两只产品十大重仓股分析,该基金经理的失误大致存在于以下几个方面:首先,基金经理投资与普遍共识的“科技、医药、白酒”三大能力圈交集甚少,从优质成长首季财报来看,其中仅浙江医药、隆基股份、智莱科技等个别几只标的身影闪现,基金经理似乎还是想在类似于低估的偏周期类板块中寻找机会;其次,谷琦彬较为看好的地产产业链条线上的个股年内表现不佳,如他执掌的周期策略基金重仓的保利地产、金地集团、北新建材、冀东水泥、中国铁建等股票,只有冀东水泥年内实现股价微涨。总之,该基金经理投资经验仅从执掌基金表现看,似乎火候仍不足。

权益类团队打造新灵魂尚需时日

在上述两种看似反常的现象背后,实际最让人忧虑的是权益类基金经理阵营“星味”不足的现状,审视头部各家基金公司的权益掌门,几乎每家公司都有旗帜性人物,但天弘基金却是个例外。

在天弘的26人基金经理团队中,其中负责主动权益类基金的有8位,分别为田俊维、钱文成、于洋、陈国光、刘国江、谷琦彬、郭相博和刘盟盟。从他们岗位任职年限看,陈国光和钱文成任职超过7年,田俊维任职超过5年,而余下的几位则均在3年之内。就基金经理任职期间最佳基金回报看,竟然无一人能够交出翻番的业绩(陈国光早年在诺德期间曾实现过翻番)。以“一拖八”基金经理钱文成为例,迄今其任职的最佳回报是在天弘精选混合上取得的84%,但若仔细观察其年化收益,则仅有7.33%,这一水平在同类10只基金中排在最后一位。

对比来看,目前公司权益类阵营中的另一位核心人物田俊维的投资风格也让人疑惑的,从其过往履历看,他早年曾在两家券商出任过传媒与互联网行业研究员,加盟天弘后也曾出任过TMT行业研究员并管理过天弘互联网混合,照此推论,该基金经理应该更擅长科技股投资,可从上文提到的文化新兴产业和他在管的另一产品永定成长重仓股来看,却几乎看不到科技股的任何痕迹。显然,田俊维放弃熟悉的科技能力圈而去转攻消费蓝筹甚至聚焦于可选消费,这种180度的转变是让人疑惑不解的。

天弘除了拥有行业内普遍存在的“一拖多”情况外,其权益团队中“多拖一”现象也是非常突出的。Wind数据显示,公司有多只主动权益产品目前有三位甚至是五位基金经理一起管理。其中“人数之最”的产品是天弘精选,目前一起管理的基金经理包括了钱文成、于洋等5人,或许是基金经理太多,思路难以统一的缘故,该基金不仅年化收益同类排名居后,且今年迄今的净值增长率也仅在8%左右。此外,天弘价值精选和天弘策略精选目前在管的基金经理也分别有三位,结果似乎同样是“三个和尚没水吃”,两只产品今年以来的净值增长率仅分别约为4.73%和3.19%,在同类基金排名中也居后位置。

对此,爱方财富总经理庄正指出:“这种不太正常的现象说明公司目前尚没有一个核心的权益领军人物,让多人同时掌管的目的或是希望通过集体决策来弥补个人投资能力上的缺陷。”

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:常福强

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)