国泰基金主动权益事业八部负责人、基金经理徐治彪一直是非常愿意同投资者分享自己的投资方法论以及对于市场、行业看法的投资人。他乐于分享、深入浅出的风格赢得了非常多投资者的欣赏与信赖。在近期的一场直播中,他集中分享了自己对于投资、市场及行业的看法,观点鲜明,金句频出,以下是直播的精华内容回顾。

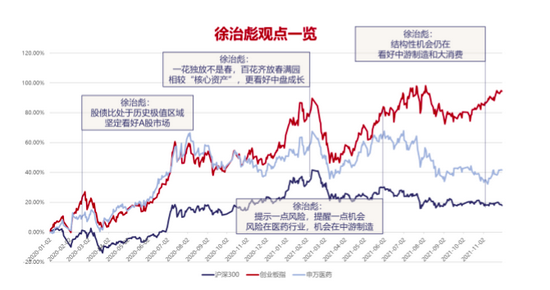

徐治彪过往观点总结:

数据来源:wind,数据截止:2021年11月30日。我国股市运作时间较短,过往表现不代表未来。基金经理观点会因市场因素变化而变化,不构成投资建议或承诺。

自我定位:长周期α型选手

我自己给自己找准的定位是一个长周期的阿尔法型选手,可能β会弱一点。什么叫β?就是市场涨得厉害的时候上涨比较快,尤其是忽视估值的赛道投资,我可能不太擅长。我的风格是比较典型的不追随市场的、追求长周期确定性的,也比较偏好成长股。成长股的魅力在于它在成长周期的时候是业绩和估值双升的。

做投资长周期比拼的是价值观——你会喜欢买什么样的公司,跟你自己的价值观有很大的关系,包括什么样的持有人会选择你,都是一个互相选择的过程,是世界观、价值观和方法论的匹配。

我可能到现在为止是追求绝对收益思维,追求确定性的思维。我们希望买的公司可以让我们佛系投资,换手率很低,涨和跌短期可以不关心,跌了敢加仓,涨了也很淡定。想清楚你的起点和终点,这个就是所谓的确定性。比如说我后期买的、持有时间特别长的生长激素,买的就是生长激素龙头渗透率的提升,赚取的利润是从10亿到50亿这个区间,这个叫确定性。

为什么我的组合基本上不买高估值的股票,这个在市场上很少见。估值这一点要辩证去看,不买高估值的股票短期有可能会错过很多收益,这是肯定的,很多基金经理认为估值不重要,但如果以长线思维去想,估值就很重要了,决定了市值的空间。

谈医药:可能会有开门红效应

医药是我特别喜欢的行业,即使在不看好医药的时候,我依然配了20个点以上的医药行业。过去几年医药的带量采购把市场吓坏了,尤其是18年底跌得非常惨。不管是哪个行业的集中采购,本质上取决于竞争格局,这个很关键,很多问题都可以按照这种方法来分析。

如果从这个角度去分析一个公司,首先看公司的战略能力、前瞻性、执行力。所有的这些东西,本质上最后是核心的人做决定,人有这个格局把很多优秀的人笼络在一起。分析很多问题,简单来看就是看竞争壁垒。做证券分析,波特的《竞争三部曲》把竞争优势和竞争战略讲得很明白。获取高的ROE一定是有竞争优势,比如消费品的品牌化、差异化,制造业的成本优势这些。无论看消费品还是制造业,本质上是看人,这就是为什么我觉得二级市场投资是按一级市场的思维去投的,我们是选人的。

具体到医药行业,我个人认为现在应该买。从历史的经验来看,每年医药都是上半年好。为什么呢?医药行业是典型的成长性行业,在所有行业里面增长是比较高的,而且是很稳定的。如果公司估值不贵、业绩比较好,到年底年初的时候有望完成估值切换,这是医药一般上半年好的原因。

医药这个行业上半年尤其是一季度,首先会有春季躁动行情,有一个开门红的概念。尤其是我们所谓的计划属性比较强的时候,大家都追求开门红,基本上一季度行情都还可以。再加上一季度气温变化比较快,比如18年的流感,这几年的公共事件新冠疫情,总会有一些因素催化导致医药行情比较好。而且医药跌了这么多,反弹一下也很正常。

谈未来的机会:中游制造与消费

PPI目前在相对高点,就是相对的中游制造的低点。中游制造比如说汽车零部件行业、工程机械、家电行业今年因为上游原材料价格涨得太多了,利润被侵蚀掉。像汽车行业缺芯,不是需求不好,是供给端的原因,导致今年业绩表现可能比较一般。未来会有一波补库存,再加上需求又好,这时候上游、中游制造业经营杠杆比较高,弹性比较大。我自己认为PPI的高点在三季度,但回头来看因为拉闸限电、能耗双控把这个高点往后拖了一个季度,未来中游制造应该是比较有机会的。

消费是外资最喜欢买的赛道。我们人口多,内需市场大,高ROE、高现金流的资产符合外资的审美。我对股市是比较乐观的,目前股债比大概在0.73,意味着股市没有系统性的机会,但也没有系统性的风险,所以应该大胆地去选股票。我认为未来长周期空间比较大的,应该是中游和下游的消费。海外一家典型的消费公司,从2009年到2019年股票涨了接近三倍,利润和收入基本上没有增长,但有特别好的现金流和ROE。现金流好不好代表了商业模式好不好,外资特别喜欢买现金流和商业模式好的东西。

做长期简单而正确的事:不要相信浪子回头

一个公司最美好的阶段,就跟一个人一样,一定是成长的阶段。这个时候是业绩升、估值升。现在这个阶段应该是成长股最好的阶段,首先股市没有特别高的风险,如果看中证500或者中证1000为代表的中小市值的公司,估值中枢是在历史的10分位以下,而沪深300的估值中枢大概在80分位,长周期买什么,应该是比较确定的。

比较通俗一点说,在资本市场大家不要相信所谓的浪子回头,现在很多公司只要叠加某个概念就涨很多,这种东西不是没经历过,回头看都一地鸡毛。所以在资本市场,不要相信浪子回头,连主业都做不好,还能做好其他东西吗?资本市场是有惯性的,好的企业大概率未来还会好,当然这是通俗意义上的,不是绝对的。

我自己是追求确定性的,可能对风险看得比较重,业绩不太理想、跟市场偏离比较大的时候确实有压力的,客户也有压力。这个时候我更多会去自己买的企业调研,把买的公司梳理一下——到底买错了没有?我们卖出一个股票就几个理由,第一达到了目标价,第二找到更好的要调仓,第三就是买错了,买错了肯定是要卖的。

我常常说做企业是坚持做难而正确的事情,但做投资这个概念就是要专注,是反过来的,是坚持做长周期简单而正确的事情。狼行千里吃肉,一个公司如果是狼的话,很专注,战略很清晰,过往是比较靠谱的,可以讲清楚未来的战略和要怎么去做,我大概能结合这个行业未来发展的情况给予更高的信任。做投资大部分时间都在等待,业绩可能就只是在20%、30%的时间内实现的。

长周期相对来说还是更容易判断一些,短期业绩影响因素太多,由边际短期资金决定的,很难去判断。稍微拉长点,比如我们会按照一年周期去考核,不算太短。我不认为我们做相对收益的就一定要去跟随市场,我们是做组合,不能说所有的股票都表现不行,这种概率不是特别高。

风险提示:嘉宾分享的观点仅供参考,不构成投资建议或承诺。基金有风险,投资需谨慎。

责任编辑:蔡珺

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)