【投资维权315线索征集】你投诉,我报道!在这里,我们为股票、基金投资者提供一个因违法违规行为遭受损失的曝光平台。新浪财经爆料线索征集启动,当您的权益受到侵害欢迎向【黑猫投诉平台】投诉,受损股民可至【新浪股民维权平台】维权。

【声音】瑞典养老金的制度沿革、税收安排与经验借鉴

来源:中国基金业协会

【编者按】人口老龄化将对国家发展全局产生深刻影响,是我国面临的一项重大挑战。为了做好国民退休养老制度安排,应对老龄化难题,根据党的十九大报告关于全面建成多层次社会保障体系要求,基本养老保险全国统筹、职业年金市场化运营、个人养老金制度顶层设计等制度改革正在全面推进。为了给政界、学界、业界提供有益借鉴,中国证券投资基金业协会积极组织行业开展境外养老金制度研究,总结国外成功经验,汇聚成研究报告,并陆续在协会刊物《声音》发布。本期《声音》介绍的是瑞典养老金制度。作为典型的欧洲福利型国家,瑞典20世纪80年代以前的养老金制度具有普及性、高福利的特征。20世纪80年代受经济形势及人口老龄化影响,瑞典养老金制度开始改革,逐渐形成以个人账户为基础、多支柱平衡发展的养老金收支体系。

一、瑞典养老金制度沿革

(一)20世纪80年代前:覆盖全民的高福利、现收现付制度

1913年瑞典议会通过全国养老金法案,正式建立养老金制度,并于1914年开始实施覆盖全民的公共养老金制度,1948年和1960年瑞典先后推出了国家基本养老金制度(Folk Pension)和国家补充养老金制度(Allman Tillags Pension,ATP),形成了由基本养老金和补充养老金构成的制度体系,采用确定给付模式(DB模式)的现收现付制,具有鲜明的“全民养老”的特征。

国家基本养老金覆盖全民,由国家税收支持,个人则需要缴纳养老保险金,凡在瑞典居住满3年的人,不论是瑞典公民还是外国侨民,也不论退休前收入情况如何,只要年满65岁均可领取,领取金额只按单身和夫妇分为两类,每类人群领取金额相同,政府可根据通货膨胀的情况调整养老金的领取数额。

国家补充养老金的建立主要是为了反映退休者退休前技能、劳动和收入等方面的差别,补充养老金来源于雇主为雇员建立的基金及利息收入,无政府补贴,当雇员取得工资收入达到一定年限即可领取,领取数额根据退休前15个最高工作收入年份计算,大约为这15年的平均收入的60%,因此,领取金额的多少取决于退休前的工资收入。

一般来说,基本养老金和补充养老金两部分金额之和能够达到雇员退休前平均工资的2/3水平左右,但与缴费情况关联性较弱,主要靠政府税收支持,国家财政支出压力较大。

(二)20世纪80年代后:逐渐向缴费确定型转变的多支柱体系

20世纪80年代受经济形势及人口老龄化影响,瑞典养老金陷入入不敷出的财政困境,国家采取了一系列措施对养老金制度进行改革。1998年通过养老金改革法案,引进了名义账户和累积制账户,实行灵活的退休年龄机制,缴费模式由固定给付型(DB型)逐渐向缴费确定型(DC型)转变,加重了个人养老责任,减轻了政府财政支出压力,养老金制度与经济发展趋势的关系愈加紧密[1] [2]。

2003年修改完善的瑞典养老金体系正式建立,形成了分别以保障养老金、公共养老金、职业养老金和私人养老金为养老保障制度的多支柱体系,2010年瑞典养老金管理局(Swedish Pension Agency)正式成立,负责管理全体国民的养老金。

经过一百多年的改革和发展,瑞典建立了一套多层次、多支柱的养老保障体制,政府、企业和个人有了明确的职责、权利的分工,瑞典完成了从覆盖全民的普及制、高福利制到现在的以个人账户为基础、充分平衡的养老金收支体系的转变,一定程度上解决了经济环境变动、人口老龄化带来的社会问题。

二、瑞典养老金各支柱体系划分

在瑞典的现代多支柱养老保障体系中,零支柱保基本,第一支柱为主导,具有强制性,与收入相关联,由雇主、个人共同缴纳,第二支柱由雇主自愿为雇员缴费,第三支柱由个人自愿建立,二、三支柱进行市场化运营,是第一支柱公共养老金的有益补充。

(一)零支柱:保障养老金

零支柱保障养老金(Guaranteed Pension)为最低保障,主要提供给低收入群体中满65岁的老人,不需要个人缴费,由政府税收提供支持,不设专门账户。领取保障养老金需要满足两个条件:一是居住时间条件,二是收入限制条件。

居住时间条件 保障养老金从65岁开始领取,在瑞典居住满3年即可领取保障养老金,国民25岁以后在瑞典居住满40年可获得全额保障养老金,居住不满40年的国民待遇水平按每年1/40的比例递减。

收入限制条件 65岁以上老人只要没有养老金,或者领取比较少养老金的都可以领取。已婚人士领取标准是每月1.9倍价格基数(未婚人士2.13倍)[3]。以2018年价格基数为例,已婚人士领取额度为每月7205克朗(约合人民币5406元)[4],未婚人士每月8077克朗(约合人民币6061元人民币)。保障养老金可以和第一支柱公共养老金并行领取,二者合计每月领取总额不得超过2.72倍价格基数(未婚人士3.07倍)。

保障养老金领取时需要和其他养老金及工资收入等合并计算征收个人所得税。

(二)第一支柱:公共养老金

第一支柱公共养老金是以个人收入为基础的养老金体系,具有强制性,以养老保障税的形式缴纳,由雇主和个人共同承担,因此又叫收入关联型养老金(Income-Based Pension)。

1、缴费阶段

第一支柱公共养老金的缴费由雇主和雇员共同承担。雇员缴费比例为税前工资收入的7%,以养老保障税的形式缴纳。同时以雇员工资的93%为养老金缴费基数[5],雇主和雇员合计缴费总额为养老金缴费基数的18.5%,因此雇主缴费数额为雇员税前工资的10.21%[6]。雇主缴费可以作为费用支出,扣除之后再缴纳企业所得税[7]。在18.5%的养老金缴费比例中,16%部分进入个人名义账户(Notional Defined Contribution,NDC),剩余2.5%部分进入个人累积账户,分别进行投资运营和管理[8]。

个人名义账户 个人名义账户采用固定缴费模式(DC型)现收现付制(Pay-as-you-go),称为收入型养老金(Income Pension),参与人、雇主对个人名义养老金账户的供款以养老金信用额度(Pension Credit)的形式记录在参与人的个人名义账户上,该账户仅用作记账,雇主和个人缴费并不存入该账户,而是转入国家设立的四只缓冲基金——第一、第二、第三和第四国民养老缓冲基金(AP1、AP2、AP3 、AP4)进行投资运营。四只基金分别获得供款的1/4,每只基金承担1/4的养老金支付责任。

个人累积账户 个人累积账户养老金称为补充养老金(Premium Pension),个人对账户内资金的投资拥有自主选择权,可以从养老金管理局提供的基金名录中选择5只进行投资,2016年瑞典养老金管理局提供的基金名录共计有109个管理人管理的844只基金。若未做选择则直接进入国家设立的第七国民养老基金(AP7)进行默认投资。补充养老金收入多少取决于缴费金额和账户基金的投资收益情况。

2、投资阶段

个人名义账户 个人名义账户中的资金分别进入国家设立的四只缓冲基金(AP1、AP2、AP3、AP4)中进行统一委托管理,目标是达到扣除各项费用之后年化4%左右的收益率水平。资产配置上要求投资于债券等固定收益类资产的最低比例为30%,国外投资的上限为40%,并且至少10%的资产必须外包给外部投资管理人。投资范围比较广阔,包括权益类资产、固定收益类资产、房地产市场以及其他私募股权基金等。

2017年,四只基金扣除各项费用之后收益率在8%-9.6%之间。四只基金在资产配置中权益类占比较高,达到35%-60%,固定收益类占比30%-35%,房地产资产占比8%-13%。

个人累积账户 个人拥有对个人累积账户中资金的投资选择权,可以自主配置投资比例,或者直接进入国家设定的第七只国家缓冲基金(AP7)中进行默认投资。

AP7的投资策略是根据参与人年龄采用简化的生命周期投资策略,将55岁之前参与人的资金100%投入权益类基金产品中,对于56-75岁参与人的资金2/3投入固定收益类基金产品,1/3投入权益类基金产品。根据瑞典养老金管理局数据,补充养老金自设立以来,投资收益率达到年化6.7%。

3、领取阶段

个人名义账户 个人名义账户中的收入型养老金领取时实行浮动退休年龄机制并采取灵活的领取方式,个人从61岁开始可以申请领取,并自主选择首次领取时间,首次领取的时间越晚,每月可领取的金额越高。在领取方式上可以选择一次性领取全部,或者一次性领取账户余额的75%、50%或25%,剩余部分按月平均分配。另外一种领取方式是对于养老金账户余额,根据平均预期寿命进行平摊,按照预期利率(Advance Interest Rate,目前是1.6%)终身领取。不管领取人是在瑞典还是在国外都能领取,领取方式可以选择每月、每半年、每年领取。

个人名义账户养老金的发放额度会根据情况进行调整。首先由收入指数[9](IncomeIndex)和平衡指数(Balance Index)来决定养老金每年的增长率,同时导入养老金自动平衡机制,在养老金支出与储备平衡的时期,瑞典克朗与养老金账户上的养老金信用额度通常是1:1的比例,此时账面额度就是账户实际余额;如果平衡指数低于1.0出现收支倒挂,触发自动平衡机制,1瑞典克朗将低于1个记账额度,此时账户实际余额小于记账额度。受2008年金融危机影响,2010年瑞典政府首次启动自动平衡缩减程序,降低个人名义账户养老金收入指数和缴费收益率,从而降低养老金支出,缓解财政困境。

个人累积账户 个人累积账户中补充养老金的首次领取时间和收入型养老金一样,可以从61岁开始申请领取,也可延后。领取金额是根据补充养老金账户中的累积资金扣除账户管理等相关费用之后确定。

领取养老金时有三种方式:直接取出、仍旧留在所选择的基金中或者取出并转入传统保险。转入传统保险将得到最低保障,一旦转化为传统保险且投资责任转移给养老金管理机构,将不能转换回去。转入传统保险后可以终身领取养老金,但后期领取金额会比较少。

4、税收安排

在缴费阶段,个人需要交纳工资收入的7%作为社会保障税,企业缴纳部分可以进行企业所得税税前扣除。投资阶段,个人名义账户及累积账户所取得的投资收益均免税[10]。领取阶段,养老金并入个人综合收入计征个人所得税[11]。

(三)第二支柱:职业养老金

职业养老金(Occupational Pension)是由企业自愿为职工缴纳的养老金,政府不做强制要求,一般由职工所在的工会团体与企业进行协商谈判,向企业提供职业养老金集体协议,企业按照集体协议为职工建立职业养老金计划,因此该项养老金又称为“集体协议养老金”(Collective Agreement Pension)。瑞典职工一般都会加入工会,从而默认参与职业养老金计划,因此职业养老金在瑞典拥有很高的覆盖率。

1、缴费阶段

不同类别的工会,与企业制定的集体协议可能各不相同,但一般约定的缴费比例为职工工资的4%-5%,由企业缴纳。一个工会通常执行一个集体协议,一名职工也最多只能参加一个职业养老金计划,工作变动时可以在不同集体协议之间转换。不同的集体协议,约定职工的起缴年龄也不尽相同,一般是21-25岁开始缴费,满30年后可以领取。自由职业者或者个体经营者也可以选择参加针对个人业主的职业养老金计划,并按比例进行缴款,通常为4.5%左右。

目前瑞典职业养老金主要由几大工会团体提供,包括给白领雇员提供的ITP,给蓝领雇员提供的SAP-LO,给中央政府雇员提供的PA 03,给地方政府雇员提供的KAP-KL等(图表1)。

2、投资阶段

职业养老金计划的运营投资需要按照集体养老金协议的约定进行。职工可以在集体协议中选择自己职业养老金的投资策略,既可以选择商业保险,也可以在集体协议提供的基金池中选择基金产品进行投资,集体协议的内容会根据具体情况进行调整,一般每三年调整一次。

3、领取阶段

职业养老金一般满30年后即可领取,领取时与其他养老金及工资收入(如有)合并计算征收个人所得税。

4、税收安排

职业养老金完全由雇主缴纳,在缴费、投资等阶段无税收优惠,个人领取时需并入综合收入计征个人所得税。

(四)第三支柱:私人养老金

第三支柱私人养老金由个人自愿建立,包括:个人退休账户(Investment Savings Account)、购买投资性保险(Capital Insurance)等。私人养老金在缴费及投资时没有税收优惠,领取时与其他养老金并入综合收入计征个人所得税。

三、针对老年人的税收优惠安排

尽管瑞典对第二支柱职业养老金及第三支柱私人养老金的税收政策无特别安排,但针对65岁以上的老年人制定了两项税收优惠政策。

1、提高个人所得税起征点。2018年第一阶梯税方面,65岁之前的个人所得税起征点为44.53万克朗/年,65岁之后为46.87万克朗/年,税率均为20%;第二阶梯税方面,65岁之前的个人所得税起征点为66.23万克朗/年,65岁之后为69.49万克朗/年,税率均为25%。

2、降低雇用65岁以上老年人的雇主支出。对于65岁之后仍在工作、有工资收入的老年人,雇主为其缴纳的工资税和养老金等费用支出下降为16.36%(工资税由10.72%下降为6.15%,养老金支出仍为10.21%)。

四、瑞典养老金各支柱平衡发展

(一)各支柱养老金占比

经过多年发展,瑞典已经形成以第一支柱为基础、第二支柱有力支撑、第三支柱顶层补充的养老金“金字塔”结构。根据养老金管理局2015年数据,养老金资产规模总计4630亿克朗,其中公共养老金2840亿克朗,占比61%,职业养老金1700亿克朗,占比37%,私人养老金90亿克朗,占比2%(图表2)。

在2015年瑞典养老金支付占比中,第一支柱公共养老金占69%,职业养老金占25%,私人养老金占比5%,整体而言以公共养老金为主[12](图表3)。

(二)覆盖范围

瑞典公共养老金基本上做到全民覆盖,2015年,全国20%的人口在领取公共养老金,总体的数量是2100万人,其中三分之一同时领取保障养老金。职业养老金覆盖90%以上人群,私人养老金的参与率约为60%。

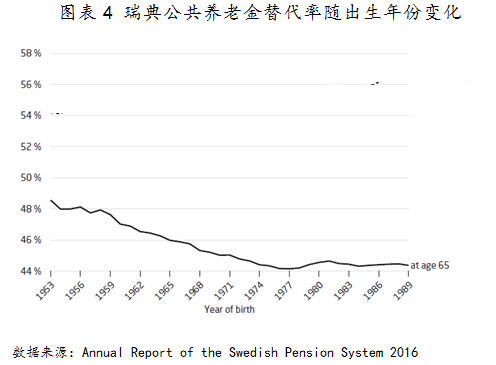

(三)替代率水平

根据瑞典养老金管理局测算,瑞典公共养老金替代率水平逐年下降,目前在45%左右。许多人还可以通过雇主的协议养老金或其他职业养老金增加约10%。如果一个人在65岁退休且拥有公共养老金、职业养老金和私人养老金,一般替代率在60% -75%(图表4)。

五、瑞典养老金体系的发展经验

(一)引入名义账户的调整机制

瑞典第一支柱公共养老金中的收入型养老金采用名义账户制,记录参与人一生工作时间的个人缴费情况、缴费收益率和平均收入变化的年度指数,是确定退休时发放收入型养老金标准的依据。从运作管理模式来看,名义账户采用记账的管理方式,不需要实际存入资金,政府可以根据自动平衡机制对个人名义账户缴费收益率进行调整[13]。该制度的设计使得养老金能够与经济发展状况相联系,加强了政府的宏观调控,在经济萎缩、财政困难时,为政府提供了缓解养老金支付压力的途径。

(二)赋予个人对养老金投资的自主选择权

瑞典养老金第一、二、三支柱都给予个人参与养老金投资运营的选择权:在第一支柱个人积累账户(补充养老金)中,个人可从844只目标基金中选择5只进行投资;职业养老金中,个人可以在集体协议指定的保险、基金等产品池中进行不同的资产配置;私人养老金则完全由个人根据自身情况进行投资安排。这使得养老金的投资运营根据个人风险偏好和资产状况进行一定程度的个性化配置,满足参与人的多层次养老需求。

(三)扩大养老金投资范围,实现多元化的资产配置

瑞典公共养老金基本通过国家缓冲基金、个人选择基金的形式进行投资运营和管理,投资范围十分广泛,权益类资产占比也较大,有效地实现了养老资产的保值增值。

(本文由中邮创业基金管理有限公司董璇、代林玲撰写,协会理财及服务机构部刘洋洋、靳珂语校对)

[1] Edward Palmer:The Swedish Pension ReformModel–Framework and Issues[R]. Working Papers in Social Insurance 2000:1.

[2]郭玲凤.瑞典公共养老金模式的嬗变:结构改革与参数因素[J].欧洲研究,2017年第5期:60-71。

[3]价格基数由政府根据当年的物价水平决定,详情参见瑞典税务局官方网站:https://www.skatteverket.se/download/18.4a4d586616058d860bc25cf/1513846451999/Skiktgr%C3%A4nser+brytpunkter+mm+2018.pdf

[4]根据2018年7月18日中国银行外汇牌价,100瑞典克朗约合75元人民币,本文均以此汇率换算人民币。

[5]缴费基数上限是社会平均工资的8.07倍,2016年的水平是44.48万克朗/年(约合人民币33.38万元/年)。

[6]合计缴费额-雇员缴费额=雇主缴费额,即(1-7%)*18.5%-7%=10.21%。

[7]瑞典企业所得税税率为30%。

[8]GovernmentOffices of Sweden, Ministry of Health and Social Affairs: The Swedish old-agepension system [R], 2016.12.

[9]收入指数是根据社会平均工资水平决定,平衡指数是对于整个养老金体系的资产、负债情况进行平衡之后决定。

[10]2018年瑞典资本收益税税率为30%。

[11]瑞典个人所得税实行两阶梯税制,每年调整起征点。2018年,第一阶梯个人所得税起征点为45.53万克朗/年,税率20%;第二阶梯个人所得税起征点为66.23万克朗/年,税率为25%。

[12] Swedish PensionsAgency:Annual Report of theSwedish Pension System 2016[R],2017。

[13]董克用、孙博、张栋:“名义账户制”是我国养老金改革的方向吗——瑞典“名义账户制”改革评估与借鉴,社会保障研究[J], 2016年第4期。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:常福强

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)