【华泰金工林晓明团队】原油LOF场内流通份额增幅明显--ETP与量化基金周报20181111

来源: 华泰金工组 华泰金融工程 林晓明

摘要

上周A股、中国十年期国债利率、国际金银价格均下跌

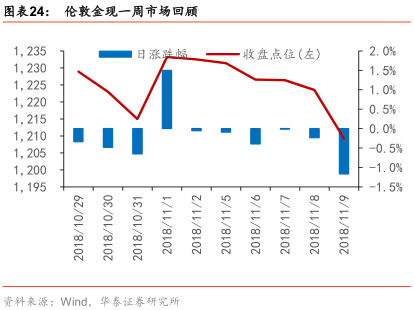

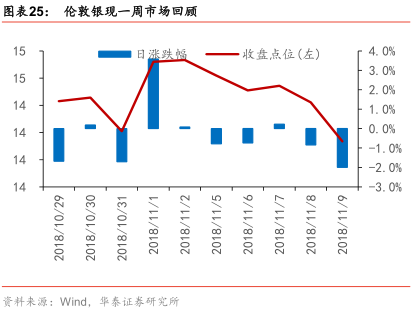

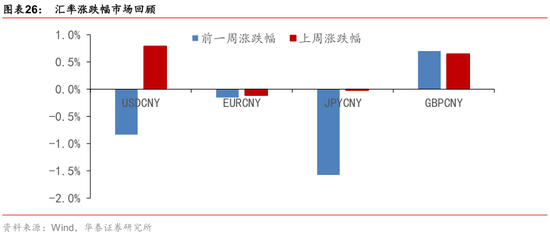

上周(2018/11/05-2018/11/11)A股四大股指连续五日都以下跌收盘;中国十年国债到期收益率进一步下跌,不同期限Shibor利率也大多下跌;伦敦黄金现货和伦敦白银现货上周表现不佳,价格持续走低;人民币汇率兑美元、欧元出现贬值,基本回吐了前一周周五(2018/11/02)的升值。

固收类表现优于权益类ETP,货币类ETP的7日年化收益略有回升

A股表现不振拖累权益类ETP收益,上周固收类ETP表现相对更优,大部分基金取得正收益;货币类ETP的7日年化收益略有提升,其中嘉实快线(511960.SH)达3.45%;上周黄金白银ETP收益未能延续上涨;跨境类ETP涨跌互现,被动型ETP整体优于主动型。

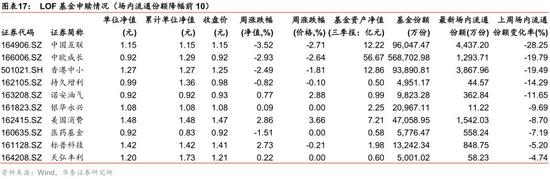

ETF场内流通份额呈现净流出,原油LOF场内份额增幅最大

上周ETF场内流通份额增幅最大的是金融ETF(510230.SH),增幅为10.12%,而降幅最大的深F200(159908.SZ)达53.26%,ETF整体流通份额呈现净流出。LOF份额增加大于ETF,其中原油基金(161129.SZ),增幅达42.37%。

新发行FOF基金动态

前海开源裕泽定期开放混合FOF基金(006507)目前处于认购期,认购时间为2018年10月15日~2018年12月7日,由苏辛任基金经理,基金比较基准为中证开放式基金指数收益率*80%+中证全债指数收益率*20%。该基金的特点主要有:(1)全市场首只定期开放式运作的FOF基金。(2)采用改进后的风险平价模型,增加投资组合的进攻性。

风险提示:本报告对历史数据进行梳理总结,不构成任何投资建议。根据历史数据的规律总结,存在失效的可能,历史结果不能简单预测未来。市场发生超预期波动,导致拥挤交易,可能会使得ETP产品价格暴涨暴跌。量化与非量化基金的业绩受到多种因素影响,包括环境、政策、基金管理人变化等,过去业绩好的基金不代表未来依然业绩好,投资需谨慎。

中国ETP市场总览

ETP(Exchange Tradable Products)是交易所交易产品的总称,在世界范围内,ETP主要包括交易所交易基金、交易所交易货币、交易所交易商品、交易所交易票据等。目前,我国的ETP的数量和规模都在稳步提升,相关产品覆盖到股票、债券、货币、商品和外汇等多个市场。

中国ETP的数量与规模情况

我国的ETP按产品形式可分为交易型开放式指数证券投资基金(Exchange Traded Fund,简称ETF)、上市开放式基金(Listed Open-Ended Fund,简称LOF)、封闭式基金和分级基金;按资产类别可分为权益类ETP、固收产品、货币型ETP、另类投资ETP和跨境资产ETP。

按产品形式分类

按产品形式划分,我国的ETP可分为ETF、LOF、封闭式基金和分级基金。上周报主要关注ETF(场内)、LOF(场内)和上市封闭式基金的市场状况和一周表现。

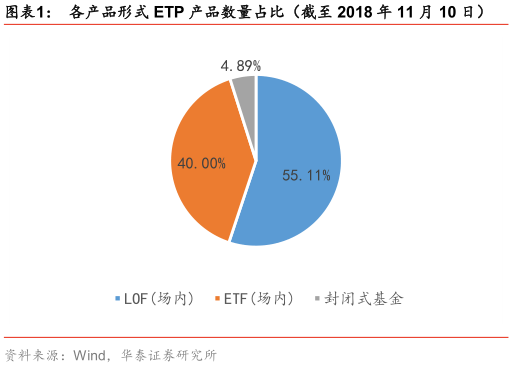

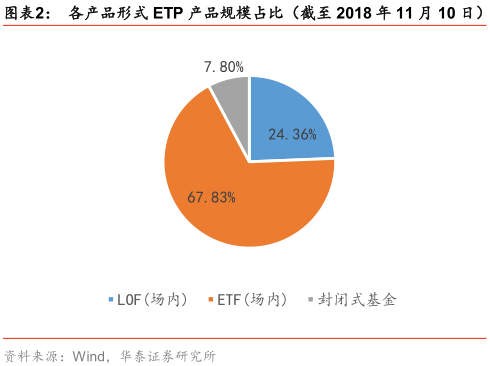

据Wind数据统计,截至2018年11月10日,在不考虑分级基金的情况下,我国ETP产品中ETF(场内)、LOF(场内)以及上市封闭基金分别为180支、248支和22支,占比分别为40.00%、55.11%以及4.89%,在数量上以LOF基金为主。我国ETP产品场内规模总计为7878.77亿,其中ETF规模最大,为5344.25亿,LOF规模为1919.64亿,封闭式基金规模为614.88亿,分别占比67.83%,24.36%以及7.80%。

按资产类别分类

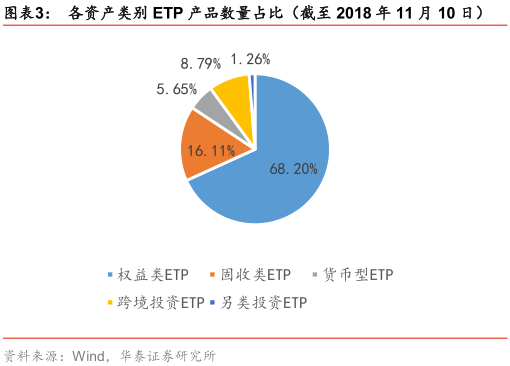

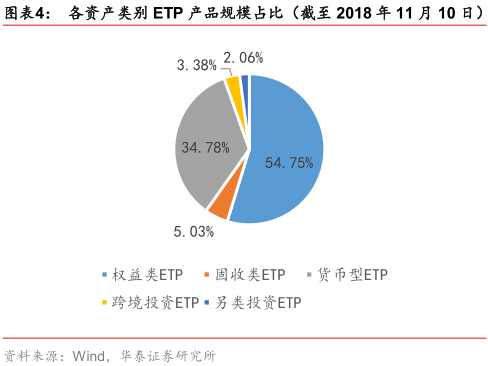

我国ETP按资产类别可分为权益类ETP、类固收产品、另类投资ETP、货币型ETP和跨境资产ETP。据Wind数据统计,截至2018年11月10日,在不考虑分级基金的情况下,我国权益类ETP包括股票型和混合型基金,共计326产品;固收ETP包括债券ETF、债券LOF和债券型封闭式基金,共计77产品;另类投资ETP有4支黄金ETF、1支白银LOF和一个REIT基金;货币类ETP上交所和深交所分别有24支和3支产品;跨境资产主要包括跨境类ETF和跨境类LOF,共计42个产品。

新发行ETP动态

新发FOF基金动态

前海开源裕泽定期开放混合FOF基金(006507)目前处于认购期,认购时间为2018年10月15日~2018年12月7日,由苏辛任基金经理,基金比较基准为中证开放式基金指数收益率*80%+中证全债指数收益率*20%。该基金的特点主要有:(1)全市场首只定期开放式运作的FOF基金。(2)采用改进后的风险平价模型,增加投资组合的进攻性(详细内容可见附录2)。

上周ETP市场表现

大部分权益ETP上周下跌

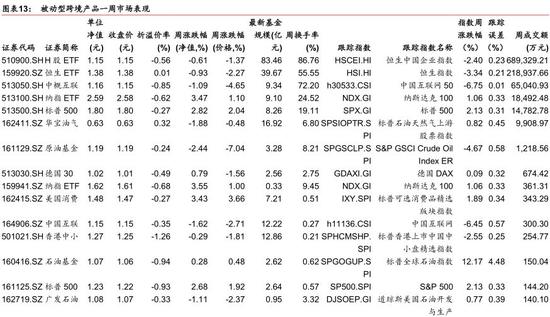

上周大部分权益类ETP出现了下跌,被动型ETP下跌幅度整体高于主动型ETP。上周成交额前20名的主动权益ETP大部分下跌,仅嘉实元和(505888.SH)、财通福瑞(501028.SH)、华夏磐晟(160324.SZ)上涨,涨幅分别为3.24%、1.34%和0.13%。上周成交额前20名的被动权益ETP全部下跌,其中银行ETF(512800.SH)、金融ETF(510230.SH)跌幅最大,分别为4.62%和4.46%。

固收ETP表现优于权益类ETP

上周固收ETP大部分上涨,整体表现优于权益类ETP。在成交额前20的主动型固收ETP中共有15支上涨,5支下跌,其中涨幅最大的为工银双债(164814.SZ),涨幅为1.96%,跌幅最大的为国债十年(161005.SZ),跌幅2.69%;被动型固收ETP中,上涨幅度较大的是十年国开(501106.SH),涨幅达到8.64%。

货币类ETP的7日年化收益率略有回升

在成交额前20的货币类ETP中,平均7日年化收益率略有回升,其中嘉实快线(511960.SH)的7日年化收益率最高,为3.45%。相比于其他类型ETP,货币ETP表现稳健,净值波动较小,且货币ETP的规模和交易量均比其他类型ETP要大,流动性更优。

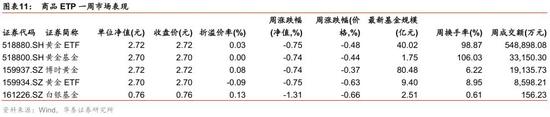

商品ETP上周大部分转跌

上周4只黄金ETF和1只白银LOF均下跌,其中黄金ETF(159934.SZ)价格跌幅最大,为0.63%。从折溢价率上看,现阶段黄金和白银商品ETP的折溢价并不明显。

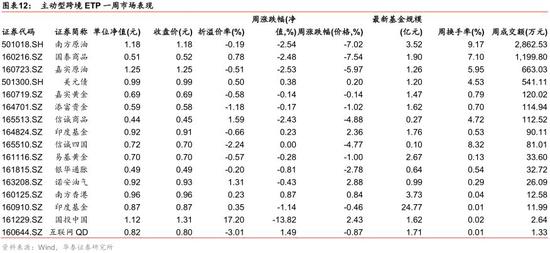

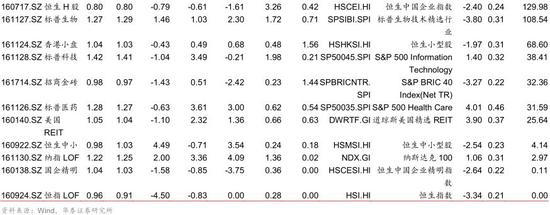

被动型跨境ETP表现优于主动型ETP

上周跨境ETP整体表现较前一周变差,被动型表现优于主动型。主动型ETP中有5支基金上涨,其中互联网QD(160644.SZ)净值涨幅最大,为1.49%,而国投中国(161229.SZ)跌幅达13.82%,收盘价远超单位净值。被动型ETP净值上涨14支,下跌12支,其中标普医药(161126.SZ)净值涨幅最大,为3.61%。

上周ETP申赎信息

ETF上周整体流通份额增加率较前一周有所下降

上周场内流通份额增幅最大的ETF是金融ETF(510230.SH),增幅为10.12%。上周降幅最大的产品为深F200(159908.SZ),降幅达53.26%。上周场内流通份额增幅较多的主要是金融券商板块主题和创业板主题。

原油基金LOF上周场内流通份额增幅最大

相比ETF,上周LOF场内流通份额增幅相对较大,其中增幅最大的LOF是原油基金(161129.SZ),增幅为42.37%,场内流通份额降幅最大的LOF是中国互联(164906.SZ),降幅为28.25%。

风险提示:本报告对历史数据进行梳理总结,不构成任何投资建议。根据历史数据的规律总结,存在失效的可能,历史结果不能简单预测未来。市场发生超预期波动,导致拥挤交易,可能会使得ETP产品价格暴涨暴跌。量化与非量化基金的业绩受到多种因素影响,包括环境、政策、基金管理人变化等,过去业绩好的基金不代表未来依然业绩好,投资需谨慎。

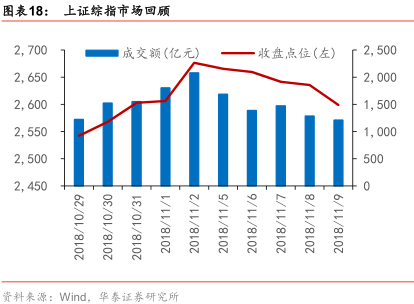

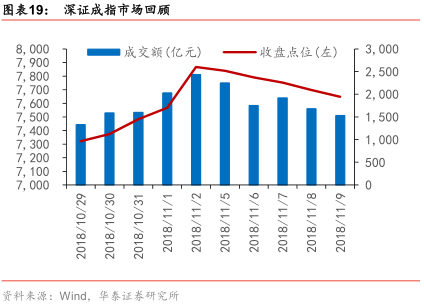

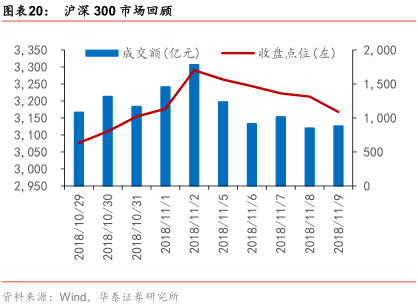

附录1:一周市场回顾

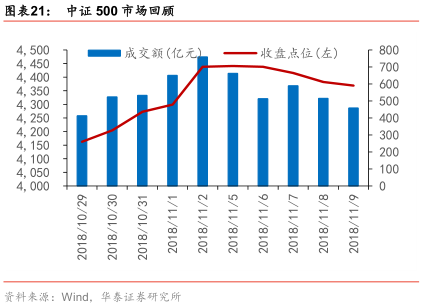

股票市场方面,以下统计了上证综指、深证成指、沪深300、中证500近两周的成交额与收盘价数据:

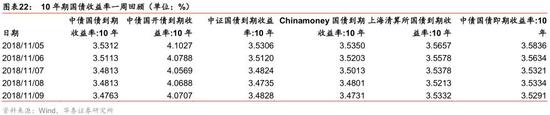

国债收益率方面,以下统计了中债、国开债、中证、Chinamoney和上海清算所国债10年到期收益率,以及中债国债10年即期收益率数据:

Shibor利率方面,以下统计了隔夜、1周、1个月、3个月、6个月、9个月和1年期限的Shibor利率:

贵金属方面,以下统计了伦敦金现和伦敦银现近两周的日涨跌幅与收盘点位:

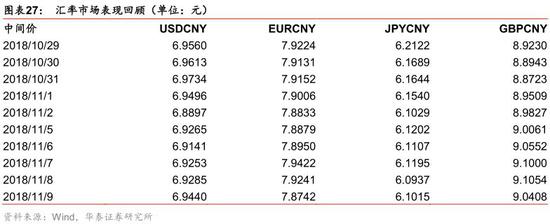

外汇市场方面,以下统计了美元、欧元、日元和英镑兑人民币的汇率数据:

附录2:前海开源裕泽FOF基金的特点

前海开源裕泽FOF基金的特点主要有:(1)全市场首只定期开放式运作的FOF基金。(2)采用改进后的风险平价模型,增加投资组合的进攻性。

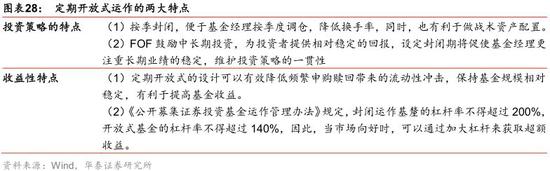

定期开放式运作的特点

定期开放式运作的两大特点如图表28所示。

改进后的风险平价模型特点

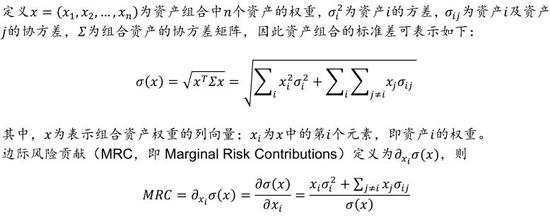

传统的风险平价策略以风险为导向,采用数学优化的方法实现各类资产风险贡献的平衡,平均分散风险,降低单一资产对组合影响,追求稳定的风险收益特征。作为分散投资理论的一个新突破,风险平价模型追求资产本身的风险权重平衡,直接对每个组合的风险贡献度进行操作,将整个组合的风险更好地分配到各个资产中去。

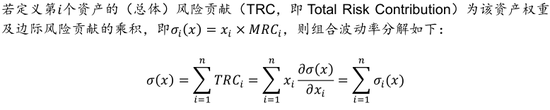

该变量描述了单个资产权重的微小变化对组合波动率所带来的影响。

因此,组合波动率可视为各资产总体风险贡献的加总。

可以看到,传统的风险平价策略是对组合中不同资产分配相同的风险权重的一种投资策略,而改进的风险平价策略能在风险容忍度允许的情况下,对组合风险进行划分,并对各资产风险贡献进行确定,适当增加组合内权益类资产的预算,减少组合对固收类资产的依赖,增加组合进攻性,使得风险预算的分配更加贴合市场实际,这种在投资组合构建和调整前就锁定风险的技术方法,能够保证在不承担额外风险的前提条件下,通过风险的有效配置来战胜业绩比较基准。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:常福强

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)