来源:睿哲固收研究

摘要

MLF利率下调,货币收敛预期暂退。10月期间,市场对通胀上行的预期逐步抬升,对货币政策承压收紧的担忧也随之加剧。但从央行操作结果看,尽管央行持续回笼并且TMLF落空,但10月末资金面总体维持了平稳宽松态势,并未发生明显改变。而此次MLF操作,量上看近似等量对冲,价上看利率小幅下调5BP,前期受通胀预期抬升而持续收敛的市场情绪或将暂时消退。

宽信用信号明确,宽货币仍待识别。此次MLF操作利率下调意在疏通货币政策传导渠道以降低实体融资成本,宽信用信号明确。三季度LPR改革即意在进一步疏通货币政策传导机制,推进利率并轨进程及实体融资成本的进一步下行。但从结果看,在报价行主观加点报价模式下,LPR下降动力有限。此次MLF利率下调意在带动LPR报价下行,以推动实体融资成本进一步下行。而从宽货币角度看,此次MLF操作难言货币端变化,后续仍待其他信号确认。此次MLF操作数量也只是基本对冲当日到期数量,并未超出预期,而此前市场预期的TMLF操作或许也正式落空。从价格角度看,宽货币往往意味着货币政策工具操作利率的普遍下行,而目前MLF利率的下调或出于推动LPR下行以降成本的需要,仅此难言货币端出现边际改变。

此时MLF降息意在何处?一是,平稳市场对货币及资金的谨慎情绪。二是,意在提前对冲潜在的经济数据波动。根据我们的测算,在土地购置费时滞效应的影响下,房地产开发投资增速同样将于一季度期间出现明显下滑。尽管土地购置费因素并不构成对实际增速的影响,但难免引起名义数据波动。三是,下一次货币政策观察窗口或将出现于一季度后。此次MLF操作利率调整更具信号意义,在于平稳预期与提前对冲经济数据波动风险。而在明年一季度窗口期间,在经济数据波动压力与通胀制约消退叠加的情形下,货币政策再度迎来观察窗口。

可以耐心一点。一是,宏观经济、金融数据“季末效应”可能未必简单重演。二是,“低库存”背景下是否有向上的需求?三是,汇率约束及“弱美元魔咒”的潜在冲击。猪价虽是推动近期市场下跌的直接因素,但以上担忧未被证伪,短期仍需耐心。

正文

事件:11月5日,央行开展4000亿元1年期MLF操作,中标利率3.25%,较前次下调5BP。当日无逆回购到期,有4035亿元MLF到期。

1、MLF利率下调,货币收敛预期暂退。

通胀预期上行,市场情绪收敛。10月期间,市场对通胀上行的预期逐步抬升,对货币政策承压收紧的担忧也随之加剧。而与此同时,自10月28日起,央行连续6个工作日暂停逆回购操作,累计净回笼流动性5,300亿元。月末时点持续回笼叠加TMLF预期持续落空,似乎对央行货币操作边际收敛提供印证。随后一级CD发行利率也同步上行,反映市场对后期资金面情绪逐步谨慎。

然而,无论从央行操作结果或是理论制约项看,货币短期仍将维持定力难紧难松。从结果看,尽管央行持续回笼并且TMLF落空,但10月末资金面总体维持了平稳宽松态势,并未发生明显改变。而回顾前三季度,央行的操作也始终维持定力,坚持货币供给与名义增速相适配的基调,难言放松或收敛。而从通胀制约项看,结构性通胀对货币带来的制约是难紧难松而非易紧难松。供给端导致的CPI持续上行难以通过收紧货币调控需求端予以有效遏制,而PPI的低迷也制约了货币收紧的可能性。

MLF操作利率下调,平复市场情绪。从量上看,央行今日开展4000亿元MLF操作,基本对冲当日到期数量,并未有放松迹象。但从价格上看,MLF利率的小幅下调5BP具有明显的信号意义,前期受通胀预期抬升而持续收敛的市场情绪或将因此暂时消退。

2、宽信用信号明确,宽货币仍待识别。

此次MLF操作利率下调意在疏通货币政策传导渠道以降低实体融资成本,宽信用信号明确。

其一,降成本犹在途中,仍需政策扶持。截止二季度末,贷款加权平均利率为5.66%,环比下降0.03pct,同比下降0.14pct。其中,在支持民营、小微融资政策加持下,企业贷款加权平均利率较去年高点下降0.32pct。然而,相较于年初提出的小微企业融资成本再降1pct目标而言,降成本或许仍在途中。

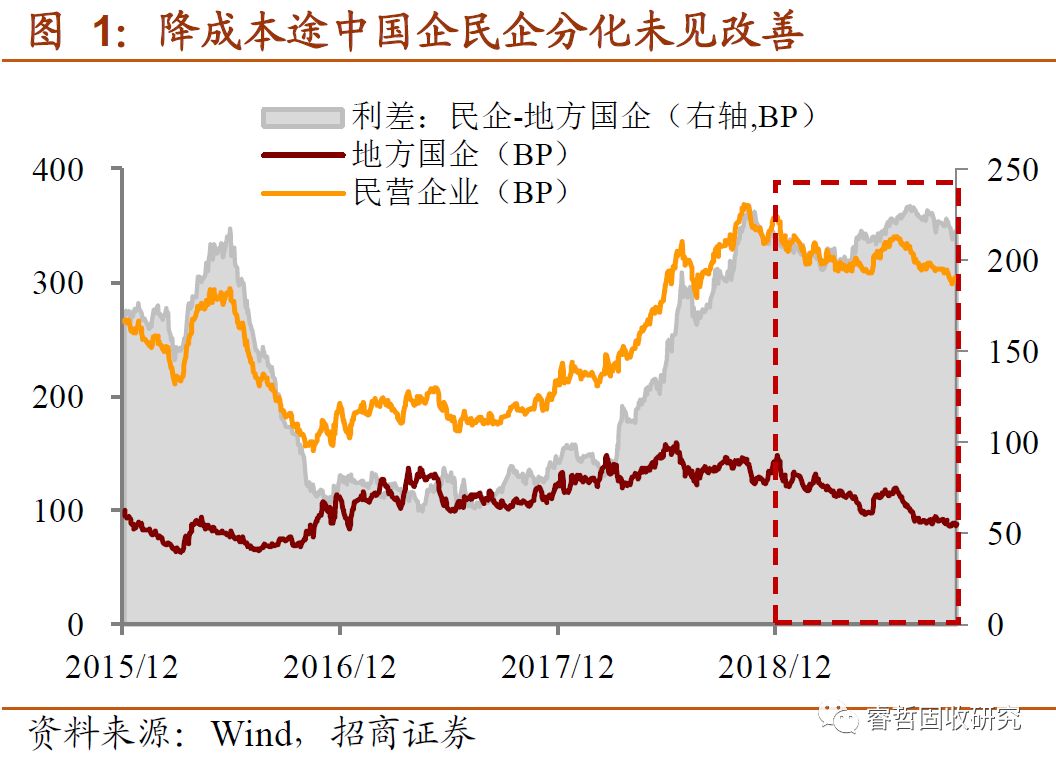

其二,融资成本结构分化的问题同样仍待修复。从高频利差数据看,2019年期间国企、民企利差一度修复,随后于二季度在风险事件冲击下再度走阔,至今仍维持在历史高位;等级利差在年内虽有修复,但也仍然处于较高水平。即融资成本边际下行的同时,结构的分化问题并未完全缓解。

其三, LPR下行需要MLF利率下调推动。三季度LPR改革即意在进一步疏通货币政策传导机制,推进利率并轨进程及实体融资成本的进一步下行。但从结果看,在报价行主观加点报价模式下,由于自身负债端压力的客观存在,报价行难以主动降低LPR报价降低资产负债端息差。此次MLF利率下调有望带动LPR报价下行,以推动实体融资成本进一步下行。

而从宽货币角度看,此次MLF操作难言货币端变化,后续仍待其他信号确认。回顾今年央行操作,在广义货币与名义增速匹配的基调下货币供给维持总体平稳状态,并未出现明显的收敛或放松。此次MLF操作数量也只是基本对冲当日到期数量,并未超出预期,而此前市场预期的TMLF操作或许也正式落空。从价格角度看,宽货币往往意味着货币政策工具操作利率的普遍下行,而目前MLF利率的下调或出于推动LPR下行以降成本的需要,仅此难言货币端出现边际改变。

3、MLF降息操作提前,下一次调整将在何时?

此时MLF降息意在何处?一是,平稳市场对货币及资金的谨慎情绪。通胀预期下市场对货币政策及资金面趋于悲观,资金市场与长端利率也随之调整。此次MLF利率小幅调降5BP有利于调整预期、平稳市场。

二是,意在提前对冲潜在的经济数据波动。根据我们的测算,在土地购置费时滞效应的影响下,房地产开发投资增速同样将于一季度期间出现明显下滑。尽管土地购置费因素并不构成对实际增速的影响,但难免引起名义数据波动。

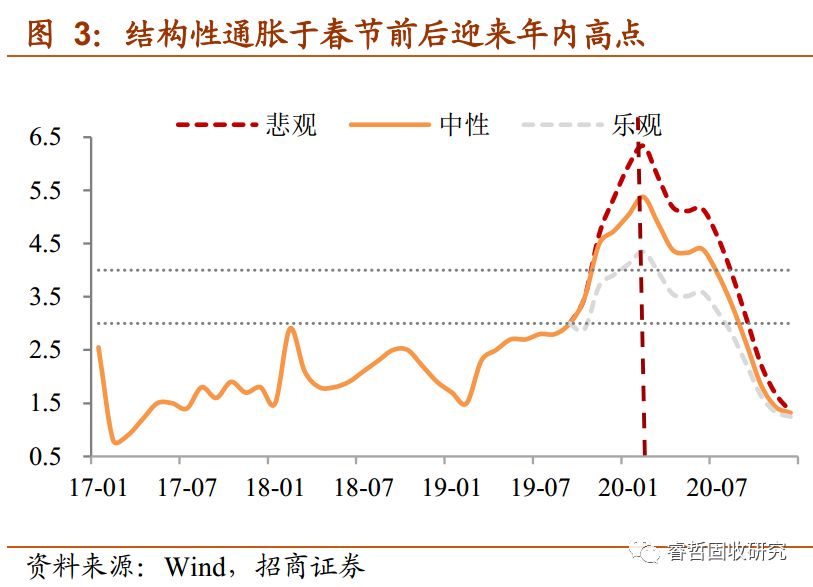

三是,下一次货币政策观察窗口或将出现于一季度后。此次MLF操作利率调整更具信号意义,在于平稳预期与提前对冲经济数据波动风险。而在明年一季度窗口期间,在房地产开发投资增速下滑与通胀制约消退叠加的情形下,货币再度迎来加码的可能性。根据我们的测算,中性情形下CPI将于2月达到5.4%的年内高点,随后即开始回落。考虑到今年二季度末时为对冲风险事件冲击及经济下滑压力央行也曾一度边际阶段性加码货币,后期未必不会再现这种可能性。

4、可以耐心一点

中期角度看,2019年我们既没有看到货币需求的大幅下滑(名义增速仍高于2016年),也没有看到货币供给的大幅扩张(M2增速持稳于8%-9%),以往总周期中会出现的货币“供需失衡”不再上演,取而代之的是相对“均衡”的格局。在此情形下,利率“突破新高”或“挑战前低”都难以出现,利率波动区间将被压缩至3-3.5%(10Y国债)。而后期经济压力叠加通胀高位回落,下一次机会或许不会太远。

但从短期看,尽管通胀对货币制约的预期暂时消退,仍有其他因素不容忽视:一是,宏观经济、金融数据“季末效应”可能未必简单重演。从高频口径观察,部分指标在10月份展现出的“韧性”似乎要强于前两个季度(如发电耗煤、水泥价格等)。二是,“低库存”背景下会不会有向上的需求冲击?随着PPI同比接近见底,总体库存环境转向“被动去库存”的概率在提高。事实上,在今年7月份,多数行业就已经短暂的出现“被动去库存”特征。三是,汇率约束及“弱美元魔咒”的潜在冲击。近两个月以来,人民币中间价出现的“升值偏离”特征以及“弱美元魔咒”再现,都给市场带来一定不确定性。猪价虽是推动近期市场下跌的直接因素,但以上担忧未被证伪,短期仍需耐心。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)