来源: 固收彬法

摘要

【天风研究·固收】 孙彬彬/高志刚

我们认为,常规性跨年资金需求没有超预期变化,央行呵护流动性取向不会变化,综合考虑未来存在多次降准可能,最近的这次应该在1月中旬前后。近期应该关注SHIBOR三个月再度下行带来的交易空间。

市场点评与展望

1、策略展望:

临近岁末,资金面有所波动,央行在恢复公开市场操作的同时,又于上周实施TMLF,显然呵护之情溢于言表,但是市场仍然有所忧虑,一方面货币政策的重心是宽信用,另一方面内外平衡能否兼顾,恰好跨年叠加春节,该如何看待近期资金面?

1.1 资金利率:流动性总量无忧

(1)DR007贴近利率走廊下轨,从政策引导观察流动性总量无忧

DR007是央行精心呵护的政策利率,目前依然贴近走廊下轨运行,表明政策意图上还是宽松的取向。

即使考虑结构,目前也在正常范围内。R007-DR007利差在短暂上行至37BP后,目前回落到8BP。

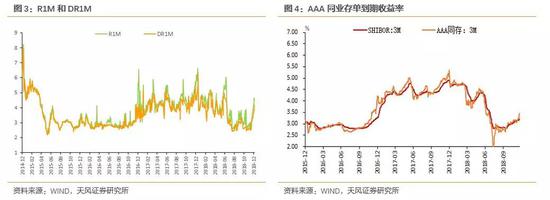

(2)跨年资金上行,但原因并不相同

尽管总量无忧,但跨年资金利率存在上行趋势,我们考虑两类跨年资金:逆回购利率和SHIBOR利率。

从幅度来看,1M逆回购利率上行幅度与17年跨年时相当,上行原因主要是季节性因素。

而3个月SHIBOR利率、3M同业存单利率上行,季节性因素并不是主要原因。我们前期报告《逆回购连续暂停意味着什么?》指出:10月以来Shibor3M利率持续走高,主要源于监管约束。

5月25日银保监会发布《商业银行流动性管理办法》,整体思路是抑制银行资产负债期限错配行为,鼓励更长期限的负债和更短期限的资产配置。《商业银行流动性管理办法》过渡期相对较长,2018年需要硬性达标的监管指标主要是流动性覆盖率(LCR)。商业银行流动性覆盖率(LCR)应在2018年底前达到100%,资产规模在2000亿以下的商业银行在2018年年底前优质流动性资产充足率(简易版的LCR)应达到80%。

流动性覆盖率=合格优质流动性资产/未来30天现金净流出量×100%

其中,未来30天现金净流出量=未来30天现金流出量-未来30天现金流入量

由于同业存单并不属于分子中的“合格优质流动性资产”,商业银行投资同业存单主要影响分子中的“未来30天现金流入量”。

总结来看,流动性监管要求给银行资产负债表带来结构性压力,因而SHIBOR-3M和3M同业存单利率走高。

1.2 节奏扰动

节奏的扰动可以从外生供给冲击方面来分析,还是从外汇占款、财政上缴、现金流出等几个方面来进行分析。

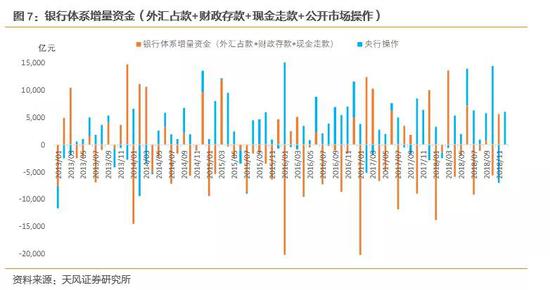

首先我们从全景角度看一下银行体系当前的流动性:

把外汇占款、财政存款和现金走款综合起来考虑,今年的流动性情况如何呢?往年11月银行增量资金往往为负,今年11月增量资金5600亿元,同比上看银行体系流动性相对充裕。

这是未考虑央行操作的流动性情况,流动性水平的关键还是看央行。

考虑央行操作(公开市场+MLF+国库现金定存+PSL+SLF+降准投放)后,流动性水平更加充裕。11月流动性收紧,主要是由于公开市场操作暂停,随着12月重启逆回购,流动性水平有所回升。央行呵护流动性的意图明确。

这是从总量的角度对当前流动性水平做一个判断,进一步从分量上看未来的流动性判断:

(1)外汇占款:短期存在流失压力

外汇占款对流动性影响如何?要看央行对汇率、资本自由流动和货币政策独立的政策取舍。如果决策层认为以外为主,为了维护汇率的稳定,那么未来必须要消耗外汇,带来流动性损失,目前,内外平衡以内为主的的政策取向已经非常清晰了。

“我国经济有一定的下行压力,需要一个相对宽松的货币条件,这就是一个典型的由内部均衡和外部均衡产生的矛盾。这时候要以内部均衡为主兼顾外部均衡来找到平衡点,这实际上也是最优的平衡点。”

——易纲12月13日在长安讲坛发言

二是中央经济工作会议删除了汇率政策的相关表述。

特别是在美联储议息会议决议出台之前,央行宣布实施TMLF操作,而且存在显著地“降息”意味。

因而,央行捍卫货币政策独立性的取向明确。

考虑未来美元的变化,如果此时汇率承受压力加大,怎么实现平衡?

如果在资本自由流动的前提下,消耗外储保汇率,外储流失后汇率的内生贬值压力反而增加。

实际上,央行采取的方法是管住资本自由流动,从而打开国内的货币政策空间。尽管短期内外汇占款下降侵蚀流动性,但从政策取向上看外汇占款继续下降的风险并不大。

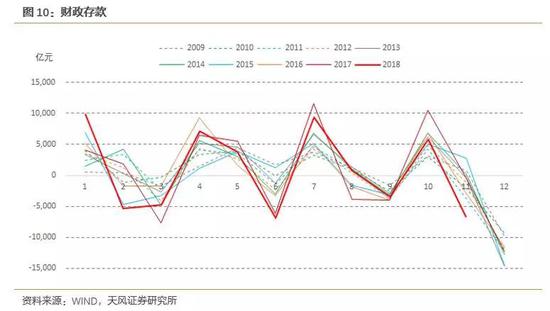

(2)财政存款

1月是传统的缴税大月,因此1月的税期值得关注,但从历史均值情况来看,财政存款上缴压力弱于4、7、10月。预期总量宽松下不至于有太大的波澜。

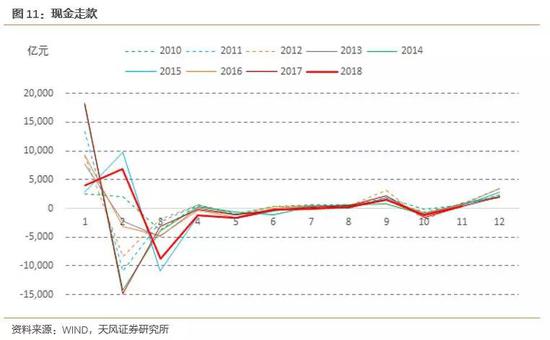

(3)现金走款

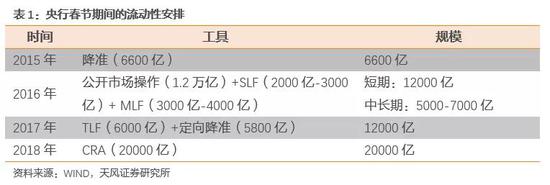

现金走款是影响春节期间影响流动性的最主要因素,今年春节在2月5日,对跨年流动性的影响不大。

此外,由于春节期间现金流出量级比较大(15000亿左右),因而央行近年春节期间都会做特别的流动性安排。

总的来看,这些跨年资金的紧张都是常规性因素:外汇占款短期内侵蚀流动性,但央行主要通过管资本流动打开政策空间,外汇占款对流动性的冲击不大;由于税期影响,财政存款上缴会对流动性造成冲击;春节期间的现金走款冲击流动性,但从往年经验判断,央行会做出充分的对冲安排。

1.3 地方债不会挤占流动性

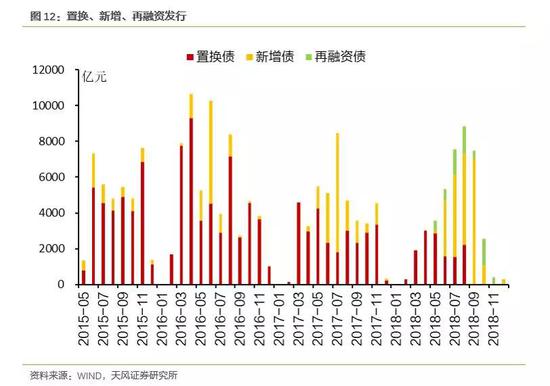

关于1月流动性,主要的超常规的因素是地方债的提前发行,市场担忧地方债挤占流动性。

除2015年从5月份开始发行,2016-2018年每年1-2月份的地方债发行规模均比较小,即使有发行,也主要以置换债为主,新增债发行主要从3月之后开始。新增债从3月之后开始发行是因为:新增债额度需要经过全国人大审批。

2019年的情况有所不同,根据全国人大常委会委员长会议的安排,2018年12月23日至29日举行的人大常委会上将审议授权提前下达部分新增地方政府债务限额的议案。2018年中央经济工作会议也指出,“较大幅度增加地方政府专项债券规模。”

然而,专项债的发行并不意味着流动性挤占,发行同时大概率有货币政策上的宽松支持。

历史上看,地方债发行时期,资金利率并未上升,印证了我们的看法。同时,央行操作的规模也会适应地方债发行而变化。因而,专项债发行的数量其实也没那么重要。专项债对利率的冲击,主要看宽信用、稳基建的效果和速度,而不是对流动性的挤占。

1.4 央行操作展望:降准、降负债

尽管有多种扰动,流动性最为重要的还是央行的政策取向。

央行目前操作的基本思路是什么?

从中央经济工作会议和央行近期的表述看,就是保持“流动性合理充裕”,进一步“疏通货币传导机制”。经济工作会议对经济运行的判断,采用了“百年未有之大变局”形容,措辞罕见。既然“百年未有”,我们认为货币宽松空间至少十年罕见,宽信用的前提是宽货币,既然疏通传导机制落在货币政策上,这就表明宽货币这个前提需要释放进一步的流动性。因而,“宽信用”明确起效前,货币政策不会转向。

特别需要强调的是:TMLF操作既是降息周期开启的信号,又是负债引导资产的信号。

TMLF目的是降低银行负债成本以促进信用投放。TMLF比MLF利率优惠15个基点,目前为3.15%,由于TMLF最长可以使用三年,期限上长于MLF(最高1年),有利于降低银行的长期负债成本,提高支持实体的能力。

会有降准吗?

我们认为后续应该会有多次降准:

(1)银行资产负债改善的需要

受监管压力影响,目前银行负债存在一定压力,一方面银行传统负债呈现流失压力,另一方面,派生负债受制于宽信用不畅,再加上主动负债受制于同业监管,在资金面上最终就体现为SHIBOR利率的上行。如果未来看不到监管要求实质性放松(我们估计也不会有改变,毕竟是一次制度性的变革),商业银行宽信用还会收到负债的制约。央行推出TMLF工具,体现了减轻银行负债端压力的思路。但TMLF不能代替降准, TMLF由商业银行向人民银行提出申请,同时也需要质押品,而且毕竟还是有较高的成本,规模上也有待观察;我们认为商业银行负债压力的根本性缓解还是需要依靠降准。

(2)专项债发行需要流动性配合

经济工作会议指出:“较大幅度增加地方政府专项债券规模”。考虑到目前商业银行负债压力,专项债加大发行自然会造成一定发行困难。考虑到历次专项债发行都有宽松的货币环境支持。央行操作应该会适应地方债发行而变化。降准是可能的选择。

小结:

回到开头的问题,跨年资金会紧吗?我们认为,常规性跨年资金需求没有超预期变化,央行呵护流动性取向不会变化,综合考虑未来存在多次降准可能,最近的这次应该在1月中旬前后。近期应该关注SHIBOR三个月再度下行带来的交易空间。

2、市场点评:资金面由紧转松,债券收益率先上后下

央行连续开展公开市场操作,净投放6000亿资金,在税期和跨年因素影响下,资金面由紧转松,非跨年资金利率有所下行,跨年资金利率上行。周一,央行公开市场操作净投放1600亿资金,受缴税和跨年因素影响,资金面明显紧张,但非跨年资金利率并未明显上涨;周二,央行公开市场操作净投放1800亿资金,税期和跨年影响下,资金面依旧偏紧,午后逐渐转松,跨年资金利率整体大幅上涨;周三,央行公开市场操作净投放600资金,早盘资金面整体紧平衡,午后资金面有所转松,资金利率整体下行;周四,央行公开市场操作净投放1500亿资金,资金面全面转松,非跨年资金利率明显下行;周五,央行公开市场操作净投放500亿资金,资金面整体宽松,非跨年资金利率继续下行,跨年资金利率继续上涨。

上半周主要受地方债提前发行影响,市场情绪较为脆弱,债券收益率大幅上行,下半周在资金面转松、美债收益率大幅下行、央行呵护流动性、创设利率更低的TMLF等因素带动下,债券收益率大幅下行。周一,早盘市场交投冷清,债券收益率波动较小,午后市场传闻地方债发行将提前至1月份,引发市场对供给和基建稳增长的担忧,债券收益率大幅上涨;周二,受前一日情绪影响,债券收益率小幅高开,但伴随央行大量投放资金,市场情绪有所好转,债券收益率全天明显下行;周三,伴随着美债收益率下行、资金面边际转松以及央行表态维护流动性合理充裕,债券市场情绪高涨,债券收益率明显下行;周四,前一晚央行宣布设立TMLF,且资金利率为3.15%,相较于MLF优惠15BP,美联储加息之后美债收益率明显下行对国内也有明显带动,债券收益率再度大幅下行;周五,债市收益率连续下跌之后,市场情绪有所转弱,主要等待中央经济工作会议内容,债券收益率小幅回升。

一级市场

根据已公布的利率债招投标计划,下周将发行14只利率债,共计227.56亿,全部为地方债。

二级市场

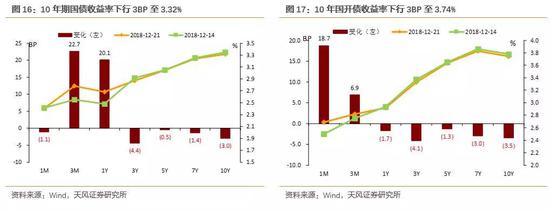

上半周主要受地方债提前发行影响,市场情绪较为脆弱,债券收益率大幅上行,下半周在资金面转松、美债收益率大幅下行、央行呵护流动性、创设利率更低的TMLF等因素带动下,债券收益率大幅下行。全周来看,10年期国债收益率下行3BP至3.32%,10年国开债收益率下行3BP至3.74%。1年与10年国债期限利差收窄23BP至64BP,1年与10年国开债期限利差收窄2BP至83BP。

资金利率

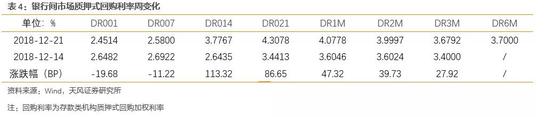

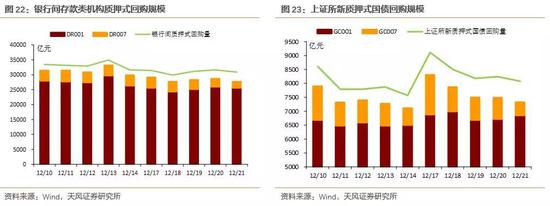

央行连续开展公开市场操作,净投放6000亿资金,在税期和跨年因素影响下,资金面由紧转松,非跨年资金利率有所下行,跨年资金利率上行。银行间隔夜回购利率下行20BP至2.45%,7天回购利率下行11BP至2.58%;上交所质押式回购GC001上行40BP至3.78%;香港CNHHibor隔夜利率上行7BP至1.63%;香港CNH Hibor7天利率上行-27BP至2.5%。

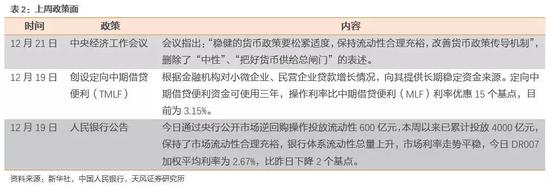

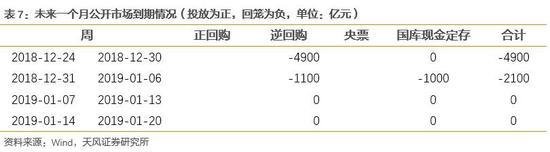

上周,央行5个交易日均开展公开市场操作,通过7天逆回购合计投放4900亿资金,中标利率均为2.55%;通过14天逆回购合计投放1100亿资金,中标利率均为2.70%。上周共有0亿逆回购到期,累计净投放6000亿。本周将有4900亿逆回购到期。

实体观察

中观行业数据

房地产:30大中城市(12.15-12.21)商品房合计成交415万平方米,四周移动平均成交面积同比上涨1.5%。

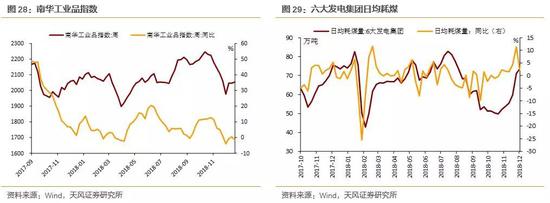

工业:南华工业品指数2053.77点,同比下跌1.53%。

用电:六大发电集团日均耗煤73.49万吨,同比上升2.35%。

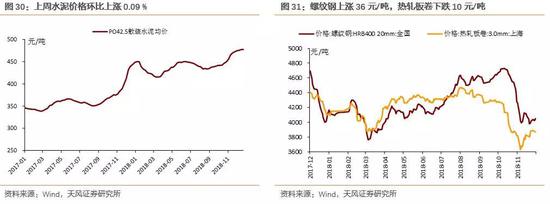

水泥:全国普通42.5级散装水泥均价为476.93元/吨,环比下跌0.05%。

钢铁:上周螺纹钢价格上涨36元/吨,热轧板卷价格下跌10元/吨。

通胀观察

上周,农产品批发价格200指数环比上升1.04%,22省市猪肉平均价环比上涨2.14%。

国债期货:国债期货价格总体小幅上涨

利率互换:长端利率大幅下行

外汇走势:美元指数小幅下跌

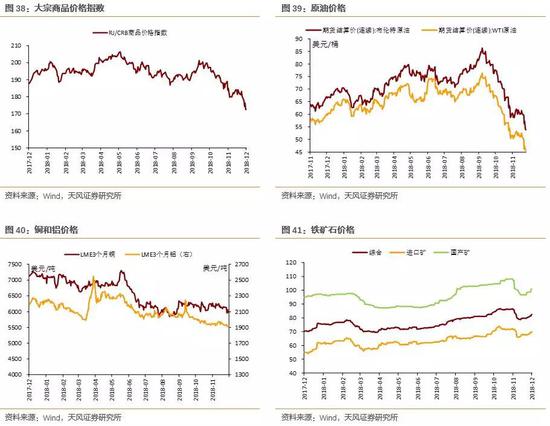

大宗商品:原油价格大幅下跌

海外债市:美债收益率明显下行

风险提示

稳增长政策超预期,经济增长超预期

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:牛鹏飞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)