《投资者网》穆军

资本吃紧的杭州银行股份有限公司(下称“杭州银行”,600926.SH),发债进程正在加速。

9月19日,浙江银保监局发布公告,同意杭州银行在全国银行间债券市场发行金额不超过300亿元的金融债券。浙江银保监局表示,杭州银行应严格遵守金融债券发行管理的有关规定发行和管理金融债券,金融债券发行完毕后一个月内将有关发行情况向该局书面报告。

紧接着9月22日,杭州银行公告即显示,近日,该行收到中国人民银行及中国银行保险监督管理委员会浙江监管局关于同意公司发行金融债券和二级资本债券的批文。依据相关规定,该行获准在全国银行间债券市场公开发行不超过300亿元人民币的金融债券及金额不超过100亿元人民币的二级资本债券。

杭州银行表示,将按照规定做好上述金融债券和二级资本债券的发行管理和信息披露工作。上述债券发行结束后,将按照相关规定在全国银行间债券市场交易流通。

核心资本吃紧

资本,尤其是核心资本紧张,永远是银行的心结。

今年上半年,多家上市银行资本充足率出现不同程度下滑。其中杭州银行表现尤甚,三类资本充足率上半年均下滑。截至2022年6月末,该行核心一级资本充足率、一级资本充足率、资本充足率分别为8.14%,9.94%,12.98%,较上年末分别下降0.64个百分点、0.46个百分点、0.29个百分点,核心一级资本已经趋紧。

杭州银行资本充足率指标

数据来源:杭州银行2022年中报

在上市城商行中,杭州银行的核心一级资本充足率与成都银行并列倒数第一。

同时,其资本充足指标距离行业平均水平也有明显差距。国家金融与发展实验室发布的2022年二季度银行业运行季报(下称《报告》)显示,2022年6月末我国商业银行核心一级资本充足率、一级资本充足率、资本充足率的平均水平分别为10.5%、12.1%、14.9%。

据了解,上半年银行资本充足指标普遍下行,主要受到银行分红和信贷增速较大影响。从分子端看,上半年为银行集中分红的时段,导致资本净额出现一定幅度下降;从分母端看,6月为传统信贷旺季,风险加权资产相应扩大。

杭州银行的分红正是发生在上半年,2022年5月20日,该行2021年年度股东大会审议通过《杭州银行股份有限公司2021年度利润分配预案》,决定以实施利润分配股权登记日的普通股总股本为基数,向登记在册的全体普通股股东每10股派送现金股利3.5元人民币(含税)。

前述《报告》还显示,核心一级资本补充乏力的主要原因除了上述的分红因素外,还在于利润增长相较于规模增长滞后,影响了内源性资本补充力度,少数城商行核心一级资本充足率甚至已接近监管要求红线。核心一级资本作为银行抵御风险最核心的工具,增长幅度会直接影响市场对银行的风险预期,这些银行可通过定增、可转债等方式,积极补充核心一级资本。

评级机构东方金诚预计,9月金融机构资金需求较为旺盛。未来,中小银行资本补充渠道将进一步拓宽,新增专项债发行将保持高位。

拨备计提超标

虽然杭州银行资本吃紧,不过该行上半年业绩表现并不差。

2022年上半年该行实现营业收入173.02亿元,同比增长16.31%;实现归属于公司股东净利润65.93亿元,同比增长31.67%。

营收的增长主要是依靠非利息收入大幅增长的推动,报告期内,杭州银行实现利息净收入109.74亿元,同比增加3.74亿元,增幅仅有3.53%;利息净收入占营业收入比重63.43%,占比较上年同期下降7.83个百分点。实现非利息净收入63.28亿元,同比增长达48%,非利息净收入占营业收入比重为36.57%,较上年同期提高7.83个百分点。

非利息收入结构中,其中间业务收入同比增长36.21%,主要是由托管及其他受托业务和结算与清算手续费大幅增长推动,其中托管及其他受托业务佣金增加5.13元,增幅37.93%,主要是由于理财业务手续费收入增加;结算与清算手续费增加1.7亿元,增幅224.15%,主要是由于结算手续费收入增加。

其他非利息收入增幅更高,其同比增长57.95%。主要是投资收益及公允价值损益变动大幅增长推动。但其中需关注的是该行汇兑损益大幅亏损,亏损幅度扩大9449%,该行称外币业务汇兑损益受汇率变化影响。但在同期,多家上市行称受汇率变化影响,汇兑损益大增。

资产质量主要指标表现稳定,6月末,杭州银行不良贷款率0.79%,较上年末下降0.07个百分点;拨备覆盖率581.6%,较上年末提高13.89个百分点。不过,该行拨备覆盖率已经超过监管建议2倍的标准,有隐藏利润嫌疑。

该行的拨备计提还在增长,不过上半年计提内容增长的不再是贷款,而是金融投资信用减值损失,其贷款和垫款的计提下降。根据财报内容,金融投资计提增长或与规模增长有关。

逾期贷款增长

在当前房地产业萧瑟的背景下,房地产也成为杭州银行不良率最高的行业。但该行称,其存量房地产贷款拨备充足,报告期末房地产行业拨备覆盖率超过550%。

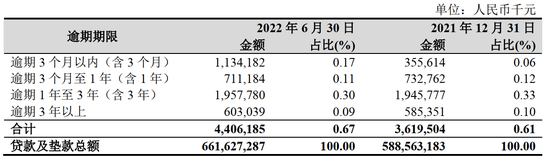

值得注意的是,从五级贷款分类来看,杭州银行关注类、次级类和可疑类贷款均增长,意味着未来不良仍有较大上行风险。重组贷款和逾期贷款亦呈增长态势,其中,重组贷款余额930万元,较上年末增加75.3万元;逾期贷款44.06亿元,较上年末增加7.87亿元。

杭州银行逾期贷款情况

数据来源:杭州银行2022年半年报

尤其是该行新增逾期(即逾期3个月以内)贷款较上年末增长较多,半年内激增218.94%。对于新增逾期暴涨的原因,该行在财报中未进一步作出解释。(思维财经出品)■

责任编辑:张文

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)