使得招行大财富管理能够成功穿越历史周期,户均远超同业的,正是历久弥新的分层经营。

来源:轻金融 作者:李静瑕

在全国性银行中,有一个值得关注的现象:

多数银行的户均零售AUM都在2万元左右,唯一的特例是招行。超过6万元的户均AUM,使得招行在客户数与股份行相比没有绝对优势的背景下,实现了AUM的大幅领先。

轻金融统计发现,目前有6家银行的零售AUM规模超过了10万亿,除了招行外,其他5家均为国有行。要知道,其他几家国有行的零售客户都超过了5亿,而招行靠1亿多的零售客户实现了AUM的逆袭。

这一独特现象背后一个重要的原因,正是源于招行“金葵花理财”为代表的分层服务,为各层级客户提供差异化、精细化的服务,也成为招行做大零售的基石。

20年前,“金葵花理财”横空出世,率先开启了客户分层经营,推动了国内真正意义上财富管理服务的到来。此后,更多银行加入客户分层经营与定制化服务的行列中。

2022年,“金葵花理财”迎来20周年,中国财富管理行业也走到了新的历史机遇关口。大财富管理行业将走向何方?“金葵花理财”又将给行业带来什么?

01

银行业分层经营“开创者”

任何一个行业的进步,都离不开一批划时代的标志性创新。如果复盘中国财富管理行业发展历程,金葵花理财正是这样的标志性创新。

在今天,通过分层经营满足客户不同的金融与非金融需求,已经成为财富管理机构经营策略的标配模式。2021年12月29日,央行发布的《金融从业规范》系列标准,也提到财富管理从业人员及客户都应做到分类、分层经营和供需匹配。

而提起分层经营,走过20年历程的金葵花理财是公认的开创者。

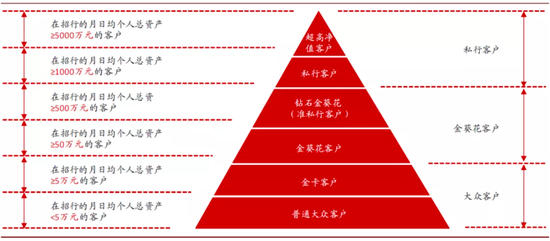

早在2002年,银行对公业务竞争激烈,零售金融刚刚起步,招行率先推出金葵花理财产品与服务体系,在中国银行业首开客户分层服务大幕。金葵花理财推出的客户分层和专属客户经理“一对一”服务模式,深度影响了财富管理20年发展之路。

此后,金葵花理财的创新从未停止。2005年8月,招行总行营业部金葵花财富管理中心正式开业;2007年8月,招行启动私人银行业务,为高净值客户提供全方位、个性化的综合财富管理服务;2009年4月,招行面向金融资产超过500万的客户推出金葵花钻石服务体系。

作为分层服务开创者,金葵花理财凭借精细化的服务、多元化的产品体系,将自身利益与客户利益深度绑定,为客户持续创造实实在在的价值。

在资产配置方面,2017年招行发布国内首只“金葵花”资产配置指数,2020年推出金葵花财富规划系统2.0,全方位满足客户不同层面的财富需求;以五星之选为代表的招行代销公募基金,累计创造盈利超过3000亿元;16项不同的M+金葵专属权益,为数百万客户奉上非凡贵宾礼遇。

从金葵花理财开始,分层经营成为银行业各个业务类型的重要经营模式,近年来各大银行纷纷推出“分层、分群、分级”的客户经营管理体系,通过成千上万个客户标签来满足不同客户的个性化需求。

02

让财富管理“飞入寻常百姓家”

在财富管理领域,长期以来存在的一个痛点,是大众长尾客群的金融服务需求没有得到充分的满足。虽然大众客群在各类群体中数量最多,但户均AUM较低。

对于全国性银行而言,在大财富管理布局上,从私人银行到大众富裕群体,再到长尾用户,一个都不能少。只有财富管理业务形成规模效应,以及客户粘性不断提升,才能建立大财富管理的护城河优势。

从最早的“金葵花理财”,到日趋丰富的“大财富管理新生态”;从帮助中高端客户打理财富,到如今让财富管理“飞入寻常百姓家”;从卖方服务转向买方服务,构建起大财富生态平台。20年来市场风云变幻,从探索到发展,招行始终坚持“以客户为中心,为客户创造价值”的财富管理初心,伴随不同客户需求的流动和共振。用创新驱动,实现客户服务工具与方式不断演变,客户分层经营理念不断精细和深化,并在一次次变幻中引领招行正确找到破局之路。

招行深谙财富管理的增长逻辑,既抓长尾客户,也抓中高净值用户,通过从销售导向转为客户价值导向,为客户提供一站式金融服务,不断让越来越多客户在“网点+App+场景生态”中享受更多公司提供的综合化服务。

轻金融发现,招行的零售户均AUM最高曾超过了7万多元,从2016年开始呈现下降趋势,目前为6万多元。另一个数据显示,2021年招行零售AUM与金葵花及以上客户AUM增幅均为20%。这些数据在一定程度上展现了招行大财富管理的成效。

得益于完善的客户分层体系和综合化服务,招行的零售金融中高端客户AUM贡献稳步增加。轻金融统计发现,金葵花及以上客户资产占比,从2007年的55.1%上升至如今的82%。截至2022年一季度末,金葵花及以上客户近390万户,其AUM余额超9.2万亿,正在迈向10万亿大关。

招商银行各项零售业务指标

如何让各类客群都能享受到金葵花一样的服务体系?答案是将自身利益与客户利益深度绑定。

招行的方向是坚持模式转型,着力推动大财富管理能力建设。通过继续扩大客群基础,强化客户资产配置,做客户财富管理主账户,同时深入推进“初心计划”,聚焦客户和员工体验双提升,体系化升级财富管理能力。

为了将财富管理服务惠及更多大众客群,2021年招行重磅升级了“招财号”财富开放平台,链接全市场优秀的资管机构和产品,提出打造大财富管理价值循环链,志在用全新的模式,更开放的视野,更专业的服务,更丰富的产品,更好为客户创造价值。

以客户为中心转变业务理念,使得越来越多的客户选择招行作为财富管理主办银行,让财富管理飞入寻常百姓家。

03

穿越历史周期的“标杆模式”

数字化财富管理与传统网点模式是完全不同的发展逻辑。如何从线下走到线上,将线上与线下深度融合,是财富管理机构综合服务能力的差距所在。

金葵花理财诞生之初,线下网点专属贵宾客户经理“一对一”的服务,成为其迅速获得客户认可的不二法门。随着AUM规模的快速扩大,以及移动互联网时代的到来,破解银行财富管理服务能力半径,不再只依赖线下网点的扩张,而是金融科技。

2018年,招行率先吹响零售金融3.0转型的集结号,2021年初,招行进一步提出打造“大财富管理价值循环链”。在深度服务中高端客户20年后,如何借助金融科技进一步拓宽财富管理服务的覆盖范围、创新服务方式?

一方面,是构建流量型产品矩阵,以朝朝宝打通支付主账户与财富主账户,开启年轻客户理财第一课,购买朝朝宝的客户已于近日突破2000万;另一方面,依托“人+数字化”持续升级客户服务能力,探索未来银行智能化服务新模式。

比如2021年末,招行推出智能理财助理“AI小招”,通过海量知识沉淀与机器训练,使其能够以对话形式,在线上为客户提供“TREE”资产配置、招财分评估等服务,并能给出调仓建议。

从20年前,招行摸着石头过河,率先布局居民财富管理市场,到如今成为财富管理的标杆银行。期间,招行几次重大的关键里程碑都对行业起到了深远影响。未来,招行财富管理的增长空间又在哪里?

数据显示,招行1.7亿的零售客户中仅有3800万左右的财富管理客户,因此有1.3亿左右的非财富管理客户等待挖掘,招行正在通过更轻的数字化运营模式深度经营该客群。

依托“人+数字化”持续升级客户服务能力,招行正在探索未来银行智能化服务新模式。2021年,招行客户经理通过App连线功能与金卡、金葵花等客户建立线上经营关系,服务客户1264万户,同比增长35.52%;成交金额5611.90亿元,同比增长18.76%。

这几年,招行金葵花以上客户年均增速都保持在10%以上,但客户经理人数基本没有增加,通过持续的科技投入,给招行带来了实实在在的效率提升。这也是招行财富管理的长期核心竞争力所在。

在网点模式时代,金葵花开创了先河;在数字化时代,金葵花依然占据领先优势。使得招行能够成功穿越历史周期的,正是历久弥新的分层经营。

责任编辑:李琳琳

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)