【金融315,我们帮你维权】近来,ETC纠纷、信用卡盗刷、银行征信、保险理赔难等问题困扰着金融消费者,投诉多石沉大海、维权更举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。【黑猫投诉】

来源: 互金商业评论

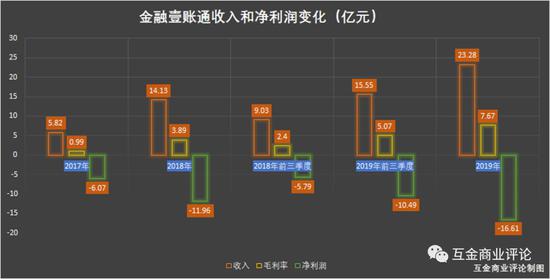

2月18日,平安旗下的金融壹账通披露了赴美上市后的首份财务报告。报告显示,金融壹账通2019年实现营业收入23.28亿元人民币,净亏损16.61亿元。这是金融壹账通继2017年和2018年之后,连续第三年出现巨额亏损。另一方面,金融壹账通在业务上依然严重依赖平安集团的输血,其现金流不容乐观。

大股东贡献近6成收入

从收入看,2017年、2018年、2019年金融壹账通分别实现收入5.82亿元、14.13亿元和23.28亿元,同比增速分别为143%和65%;净亏损分别为6.07亿元、11.96亿元和16.61亿元,亏损幅度呈扩大趋势。

简单来说,过去三年内,金融壹账通每实现1元钱的营业收入,就会产生1.04元、0.85元、0.71元的亏损。目前看,金融壹账通的盈亏转折点遥遥无期。

从收入来源看,金融壹账通对大股东平安集团的严重依赖未出现实质性变化。

2019年,金融壹账通来自平安集团的收入和平安旗下陆金所的收入分别为10.34亿元和2.99亿元,分别占当年收入的44%和13%,合计占比57%;来自第三方的收入为9.95亿元,占比43%,比2018年的37%有所提升。

截至2017年、2018年和2019年末,金融壹账通来自平安集团及陆金所的销售收入占比高达70.6%、64%和57%。虽然关联收入占比有所下降,但仍然可以看出,金融壹账通持续靠着大股东大量输血才实现业务的正常运转。

突击并购做大规模

招股书显示,金融壹账通的收入来源主要包括:实施服务、业务发起服务、风险管理服务、运营支持服务、实施后支持服务五大板块。

其中,实施服务是指为客户提供软件定制化开发服务。截至2017年末,2018年末和2019年12月31日,金融壹账通实施服务收入分别为5074万元、2.96亿元、5.71亿元,在各年度总收入中占比分别为8.7%、21%、24.5%。

但是,需要指出的是,金融壹账通2019年软件开发实施服务业务规模增长,有一部分来自新收购的北京泛鹏天地科技有限公司(Vantage Point,主要提供资产管理解决方案)。2019年,泛鹏天地预计为金融壹账通贡献了一个亿左右的收入,刨去这部分并购带来的外延增长,金融壹账通软件开发实施服务收入占比仍然只有21%。

事实上,除了泛鹏天地外,金融壹账通去年发起多起收购,在上市前突击为公司增加并表收入的意图明显。

2019年6月,金融壹账通收购了场景金融服务提供商——北京宝润兴业科技股份有限公司。公开信息显示,宝润兴业致力于为商业银行提供“咨询+平台搭建+场景运营”的全流程一体化服务,迄今已服务了18家商业银行,包括7家国有大行与股份制银行,累计服务4200万C端客户和超过200万商户,2018年平台交易总金额超过2500亿元。

宝润兴业2015年11月挂牌新三板。不过其业绩一直乏善可陈。公司2017年和2018年分别实现营业收入7836万元、6082万元,净利润则只有413万元和167万元。

2019年8月,金融壹账通通过收购ViewFoundation间接控制数字认证机构深圳市电子商务安全证书管理有限公司(ShenzhenCA)。公开信息显示,深圳CA成立于2000年,其合作客户包括建设银行、招商期货、安信证券、天风证券、招银国际等持牌金融机构,以及深圳社保局、深圳惠州、中山等地住房公积金管理中心等。

金融壹账通的上述并购行为,虽然短期内可以扩大营收规模,但无法提升公司的盈利能力。

业务发起服务指金融壹账通为金融机构的贷款、财富管理、保险等产品提供获客和助贷服务。金融壹账通为金融机构提供的贷款解决方案服务包括业务发起服务(获客)、贷后管理服务以及担保服务。不过,2018年1月后,金融壹账通不再提供担保服务,变成向借款人推荐购买保险。这涉及到两种贷款模式:前者是担保模式,后者是无担保模式。在担保模式下,金融壹账通向借款人收取费用;在无担保模式下,金融壹账通向保险公司收取费用。

截至2017年末,2018年末和2019年12月31日,金融壹账通实施业务发起服务收入分别为4.51亿元、5.55亿元、7.71亿元,在各年度总收入中占比分别为77%、39%、33%。

风险管理服务主要包括信贷风险评估、身份认证服务、保险损失评估中的风险管理服务,以及反欺诈服务。在风险管理服务中,金融壹账通基于客户的使用量收取固定费率。

截至2017年,2018年和2019年末,金融壹账通风控管理服务收入分别为8.6万元、2.05亿元、3.27亿元,在各年度总收入中占比分别为0%、14.5%、14%。

风控管理收入虽然同比增速尚可,但从绝对值可以看出,金融壹账通的风控管理方案的市场推广并不顺利。这也是当前很多中国金融科技公司面临的共同困境,所谓的风控评估业务口号喊得响亮,但除了贩卖数据外,很难为机构带来实质性的收入或利润。

运营支持服务主要包括短信服务、呼叫服务和保险损失评估服务、资产监控及咨询服务。

截至2017年,2018年和2019年末,金融壹账通运营支持服务收入分别为5110万元、3.09亿元、5.83亿元,在各年度总收入中占比分别为8.8%、21.9%、25%。值得一提的是,此次新冠疫情有望推动金融壹账通运营支持服务进一步发展,尤其是人工智能呼叫服务。

实施后支持服务即实施后维护服务和实施后云服务,例如计算服务、存储、服务器和带宽等。该版块收入占比不大。

现金流仅能维持6个月

年报显示,金融壹账通的现金流不容乐观,持有的现金仅能维持6个月左右的正常运营。

截至2017年末,2018年末和2019年12月31日,金融壹账通经营活动净现金流入分别为-2.28亿元、-4.89亿元和-18.17亿元;投资活动产生的净现金流分别为11.25亿元、59.99亿元、-5.71亿元;融资活动产生的净现金流为17.55亿元,主要来自IPO募集资金。

截至2019年12月31日,金融壹账通持有的现金及现金等价物为10.78亿元人民币,主要为在持现金及银行存款。按照目前状况, 金融壹账通持有的现金能维持6个月左右的正常运营。

这说明,金融壹账通经营活动导致的现金流出进一步加大,随着规模的扩张,始终无法产生正向现金流,对金融壹帐通来说是致命的,这意味着,金融壹账通自身造血能力不足,可持续性发展存疑。

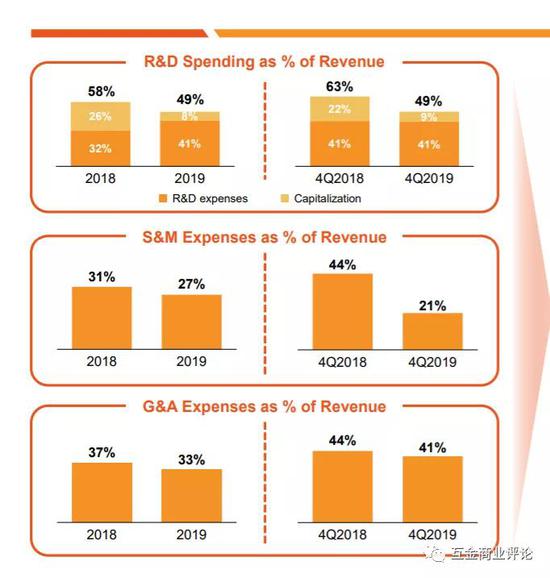

从年报看,金融壹账通为了扭转亏损加大、现金不断流失的局面,采取了不少止血措施,其中最重要的就是压缩成本。

在研发层面,2019年,金融壹账通的研发成本由2018年占收入的58%降至2019年的49%;营销成本方面,由2018年的占比31%压降至2019年的27%;2019年四季度,营销成本更是降至营收的21%,同比2018年四季度(44%)降低一半多;行政开支方面,则由2018年的37%降低至2019年的33%。

此外,金融壹账通还在年报中提出,2020年的其中两大优先项是扩大业务规模、控制成本。显然,如果短期内扭亏无望,那就只能寄希望于减少成本,尽可能的赢得更多时间。唯一的问题是,时间会站在金融壹账通一边吗?

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:赵子牛

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)