文/新浪财经意见领袖专栏作家 陈辉

对于个人来说,面对未来的疾病和传染病,我们要思考如何通过保险化解这些风险,要思考如何通过保险得到紧急医疗服务。

保险业应该做什么?

《面对新冠肺炎疫情,保险业应该做什么?》一文谈到:

面对新冠肺炎疫情,保险业应该做什么?对于监管部门来说,要积极配合和支持疫情防控工作,更要维护金融市场稳定;对于保险机构来说,要积极配合和支持疫情防控工作,更要做好理赔工作;对于保险业来说,要思考赔了多少,而不是盯着捐了多少。

《面对新冠肺炎疫情,保险业要做什么?》一文谈到:

面对新冠肺炎疫情,保险业要做什么?“做好理赔,读懂数据,看清趋势!”是我们的本职工作,基于此要思考“如何参与国家现代治理体系建设,如何助力构架国家安全网,如何助力‘人民的获得感、幸福感、安全感’!”。

对于个人来说,面对未来的疾病和传染病(Diseases and Epidemics),我们要思考如何通过保险化解这些风险,要思考如何通过保险得到紧急医疗服务。

个人如何通过保险应对传染病和流行病

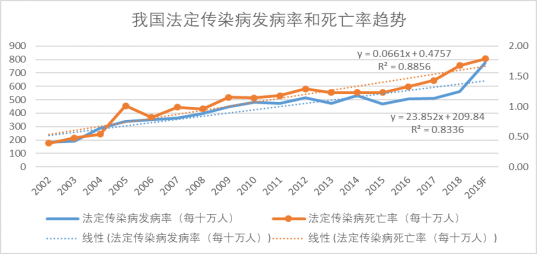

法定传染病趋势

2018年,全国(不含香港、澳门特别行政区和台湾地区,下同)共报告法定传染病发病7770749例,死亡23377人,报告发病率为559.41/10万,报告死亡率为1.68/10万。

2019年,全国(不含香港、澳门特别行政区和台湾地区,下同)共报告法定传染病发病10860565例,死亡25070人,报告发病率为775.73/10万,报告死亡率为1.79/10万(注:根据疾病预防控制局每月公布的数据整理所的,报告发病数可能有重复,仅供分析使用)。

从2002年以来,我国法定传染病发病率和死亡率呈逐年上升趋势(如下图所示),近年来报告发病数居前5位的病种依次为病毒性肝炎、肺结核、梅毒、淋病、细菌性和阿米巴性痢疾;报告死亡数居前5位的病种依次为艾滋病、肺结核、病毒性肝炎、狂犬病和乙型脑炎。

传染病发生频率和严重性明显增加,这不仅是中国的现状,也是全球的现状,所以我们要理性看待传染病的演进(具体参见《面对新冠肺炎疫情,保险业要做什么?》一文)。

2020年1月20日,中华人民共和国国家卫生健康委员会发布公告,根据《传染病防治法》的相关规定,基于目前对新型冠状病毒感染的肺炎的病原、流行病学、临床特征等特点的认识,报国务院批准同意,国家卫生健康委决定将新型冠状病毒感染的肺炎纳入法定传染病乙类管理,采取甲类传染病的预防、控制措施。

法定传染病共计40种,其中甲类传染病2种,乙类传染病27种,丙类传染病11种。

甲类传染病也称为强制管理传染病,包括:鼠疫、霍乱,共2种。对此类传染病发生后报告疫情的时限,对病人、病原携带者的隔离、治疗方式以及对疫点、疫区的处理等,均强制执行。

乙类传染病也称为严格管理传染病,共26种包括:传染性非典型肺炎、艾滋病、病毒性肝炎、脊髓灰质炎、人感染高致病性禽流感、麻疹、流行性出血热、狂犬病、流行性乙型脑炎、登革热、炭疽、细菌性痢疾和阿米巴性痢疾、肺结核、伤寒和副伤寒、流行性脑脊髓膜炎、百日咳、白喉、新生儿破伤风、猩红热、布鲁氏菌病、淋病、梅毒、钩端螺旋体病、血吸虫病、疟疾、人感染H7N9禽流感、新型冠状病毒感染的肺炎,共27种。对此类传染病要严格按照有关规定和防治方案进行预防和控制。其中,乙类传染病中传染性非典型肺炎、新型冠状病毒感染的肺炎和炭疽中的肺炭疽,采取甲类传染病的预防、控制措施。

丙类传染病也称为监测管理传染病,包括:流行性感冒、流行性腮腺炎、风疹、急性出血性结膜炎、麻风病、流行性斑疹伤寒和地方性斑疹伤寒、黑热病、包虫病、丝虫病,除霍乱、细菌性和阿米巴性痢疾、伤寒和副伤寒以外的感染性腹泻病、手足口病,共11种。对此类传染病要按国务院卫生行政部门规定的监测管理方法进行管理。

保险能做什么?

面对新冠肺炎疫情,保险能做什么?对于个人而言,无非医疗和责任;医疗是个人有能力对于自己的救治,责任是个人有能力对于他人的救治。

对于医疗而言,保险业外的人鲜为人知的事实是:许多个人医疗保险条款都涵盖了传染病和流行病。

对于责任而言,保险业内外的人鲜为人知的事实是:基本没有覆盖传染病和流行病的个人责任保险和家庭责任保险。

目前针对个人的健康保险(医疗保险),除艾滋病以外,在保险期间个人如果罹患法定传染病,这些都属于医疗保险的责任范围,当然新冠肺炎也属于医疗保险的责任范围。因此,个人在投保健康保险时,健康告知时,一定要如实申报没有罹患法定传染病。

鉴于法定传染病已经达40种(其中甲类传染病2种,乙类传染病27种,丙类传染病11种),保险公司也针对一些具体的传染病开发了相应的险种,如针对艾滋病。

对于个人来说,显然我们不可能针对突发的传染病购买一份保险,而是要购买一份“除外责任不含法定传染病”的医疗保险。

面对新冠肺炎疫情,不建议保险公司开发相应专项产品,更应该是做好自己产品的解释,因为这才能正面的宣传保险,正面的对消费者进行教育。

针对这种情况,保险公司除了开发重大疾病医疗费用保险意外,可以开发通用的紧急医疗保险,涵盖传染病和突发重大疾病,这才是消费真真正需要的保险。

对于个人来说,除了自己的健康之外,我们还要考虑个人责任问题。《中华人民共和国传染病防治法》第七十七条规定,“单位和个人违反本法规定,导致传染病传播、流行,给他人人身、财产造成损害的,应当依法承担民事责任。”

面对新冠肺炎疫情,我们已经看到一些自然人违反《传染病防治法》的案例,但是我们却没有看到保险公司相关的责任险产品。目前市场上仅有的几款个人责任险产品,法定传染病都属于除外责任(非常高兴看到一些保险公司的雇主责任保险扩展了新冠肺炎责任,这是保险公司承担社会责任的表现,而不是宣传赠送了多少保险)。

同样,我们看到美国房主保险(HO-3全保险(All Risk),类似于“家庭财产保险+家庭责任保险”)的“责任险部分”也做了类似的规定,“因传染病的传播,导致任何人身伤害或财产损失不在保险范围之内。”这基本上意味着,如果你(被保险人)通过传染病导致某人受伤(即生病),无论你是否知道自己生病,那么如果你被起诉,保险公司将不会为此承担任何责任。

因此,如果一个人感染了新冠肺炎后举办聚会,最终导致客人生病,那么这个人的房主保险不会涵盖他的行为所产生的任何责任。如果这个人是故意这么做的话,情况就更糟了:地球上几乎所有的保险单都不包括故意行为。

针对这种情况,我们看到美国一些公司推出了“个人伞形责任保险”,在“房主保险”基础上,扩展了因传染病引起的责任。

针对传染病,国内外关于旅游保险的实践基本类似,一般旅行保险都有传染病导致的旅行取消费用和紧急医疗费用附加条款,消费者可以根据个人需求选择投保。

面对新冠肺炎,对于个人而言,保险不因新冠肺炎而起;同样,新冠肺炎也不会因保险而终。

(本文作者介绍:央财国际研究院院长)

责任编辑:张缘成

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。