网络小贷违规加杠杆至17.5倍,中国平安紧急申请消金牌照!

来源:探长读财

10月24日,中国平安“601318.SH、2318.HK”公告显示,公司董事会决议通过,拟合资设立全国性的科技型消费金融公司,目前相关事项尚待履行监管审批程序。

事实上,中国平安申请消费金融公司早有传闻。7月18日,路透社发布消息称,中国平安旗下陆金所计划退出网络借贷P2P业务。该报道指出,目前该公司已经开始申请消费金融许可,P2P业务员工将被纳入新的消费金融部。陆金所退出P2P业务后,将有利于其推进IPO计划。

彼时,坊间甚至传闻,“网贷一哥”计划退出P2P业务之前,中国平安已确认会拿到消金“船票”。

网络小贷杠杆高达17.5倍

根据21财经报道,截至2019年9月末,个人贷款余额1.27万亿元,较上年末增长10.3%。其中,信用卡贷款余额5189.93亿元,较上年末增长9.7%。大额信用贷款“新一贷”贷款新发放额819.19亿元,余额1553.59亿元,较上年末增长1.0%。汽车金融贷款新发放额1078.68亿元,余额1682.74亿元,较上年末降幅2.2%。

其中,平安信用卡放款资质为平安银行,“新一贷”放款资质为重庆金安小贷和湖南平安普惠小贷,汽车金融放款资质已获批开业。据媒体此前报道,今年7月份,深圳银保监局批复平安银行汽车消费金融中心开业,平安银行拿到了首张汽车金融牌照。

“先上车再补票”,这似乎是中国平安的惯用伎俩,继获得汽车金融业务获得合法身份之后,消费金融牌照如果申请通过,平安普惠将甩开网络小贷杠杆束缚。

探长读财注意到,湖南省平安普惠小额贷款有限公司(简称:湖南平安普惠小贷)成立于2017年3月31日,注册资本5亿元人民币,唯一股东为平安普惠企业管理有限公司,经营范围包括通过互联网线上在全国范围内发放小额贷款。

重庆金安小额贷款有限公司(简称:重庆金安小贷)成立于2014年12月25日,注册资本32亿元人民币,股东为融熠有限公司(持股90.62%)、平安普惠企业管理有限公司(持股9.38%)。经营范围包括,在全国范围内开展互联网贷款业务(重庆主城区除外)。

企查查数据显示,融熠有限公司对外共投资了3家公司,分别为平安企业管理、平安融资担保、重庆金安小贷。其中,平安融资担保(原富登担保),2014年8月,中国平安海外控股公司从淡马锡手中收购而来,而融熠有限公司的实控人为平安保险集团。

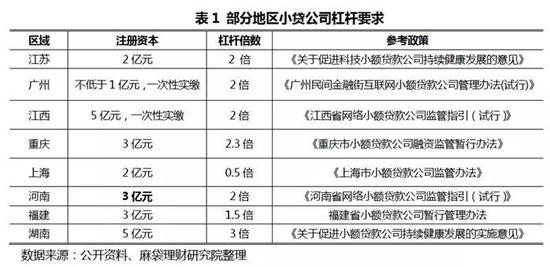

值得注意的是,根据《重庆市小额贷款有限公司融资监管暂行办法》、湖南省《关于小额贷款公司持续健康发展的实施意见》,两省市网络小贷放款杠杆倍数分别为2.3倍和3倍。据此计算,重庆金安小贷余额不得超过73.6亿元,湖南平安普惠小贷余额不得超过15亿元。

这也意味着,如果中国平安严格执行网络小贷监管办法,平安“新一贷”借贷余额不得超过88.6亿元。实际情况是,截至2019年9月末,“新一贷”借贷余额1553.59亿元,是两家网络小贷公司杠杆倍数的17.5倍。

现金贷搭售“借款保证保险”

激进的业务模式背后,“平安系”被大量投诉。21CN聚投诉周榜(近七日投诉数据榜)显示,平安普惠第14名,平安银行第55,平安银行信用卡第73名。

以“平安普惠”为例,集体投诉专题“投诉平安普惠未经授权骚扰通讯录好友催收”有效投诉7097件,有效解决投诉1568件,累计访问量超过28万次。集体投诉专题“投诉平安普惠贷款隐瞒隐藏并强制收取高额保险费管理费”联名投诉315件,联名解决7件,累计访问量超过2.28万次。

在此之前,银保监会向财产保险公司下发《关于开展现金贷等网贷平台意外伤害保险业务自查清理的通知》显示,叫停保险公司通过现金贷等网贷平台销售意外伤害险”。然而,平安普惠一直利用平安保险之便,强制搭售个人借款保证保险。

值得注意的是,虽然监管叫停的是现金贷搭售意外伤害保险,但现金贷搭售个人借款保证保险就合规吗?

根据刘先生在聚投诉的发帖,平安普惠业务员一方面宣称利息8.4厘(折合年化约10%),但同时又强制扣除保险费和其他费用。在探长读财看来,平安普惠一方面采取激进的业务模式,一方面又强制客户购买借款保险,涉嫌变相提高贷款利息,以此覆盖其坏账损失。

事实上,平安普惠还在强制收取借款保证保险。2019年9月份,孙女士在聚投诉发帖投诉,其在平安普惠工作人员引导下申请贷款失败,后在对方提出可以在上海浦东办公地进行协助贷款,经过一系列操作后,孙女士成功获得33.4万元的贷款,分36期偿还。

让孙女士意外的是,该笔贷款的真正放款机构为青岛银行,而非平安银行。更让其不解的是,该笔贷款还绑定了一份保险业务,每月需支付1058.11元。根据孙女士上传的短信截图,上述保险业务由中国平安财产保险股份有限公司承保,险种为个人借款保证保险。

由此来看,不止平安普惠在强制收取借款保证保险,平安银行“助贷”业务也是如此。可以肯定的是,有了借款保证保险,“平安系”贷款产品收入得以大幅提升。

平安保险为“平安系”贷款产品提供方便的同时,被平安收购的汽车之家也在为其提供导流。

在此之前,互金商业评论曾发布标题为“汽车之家上线贷超:对接19家现金贷新浪和平安普惠成投诉重灾区”。因为这篇稿件,汽车之家曾向互金商业评论发律师函并要求撤稿,后又通过北京互联网法院发起诉讼并索赔100万元。

探长读财论注意到,汽车之家一方面称互金商业评论报道“失实”,另一方面又火速下架曾导流合作的急速熊猫、闪电借款、新浪浪小花、猎豹贷款、树融贷、借东风、拍拍贷等现金贷平台。

截至发稿前,汽车之家“低息借款”平台,满屏都是“平安系”贷款产品,包括平安普惠易贷(分为优房贷、业主贷、寿险贷、薪金贷)、平安“新一贷”,以及平安普惠i贷。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:贾振飞 2031864307

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)