中国基金报记者 房佩燕 吴君

刚刚,随着农业银行和工商银行先后公告称,拟设立银行理财子公司,四大行的理财子公司全数上线!

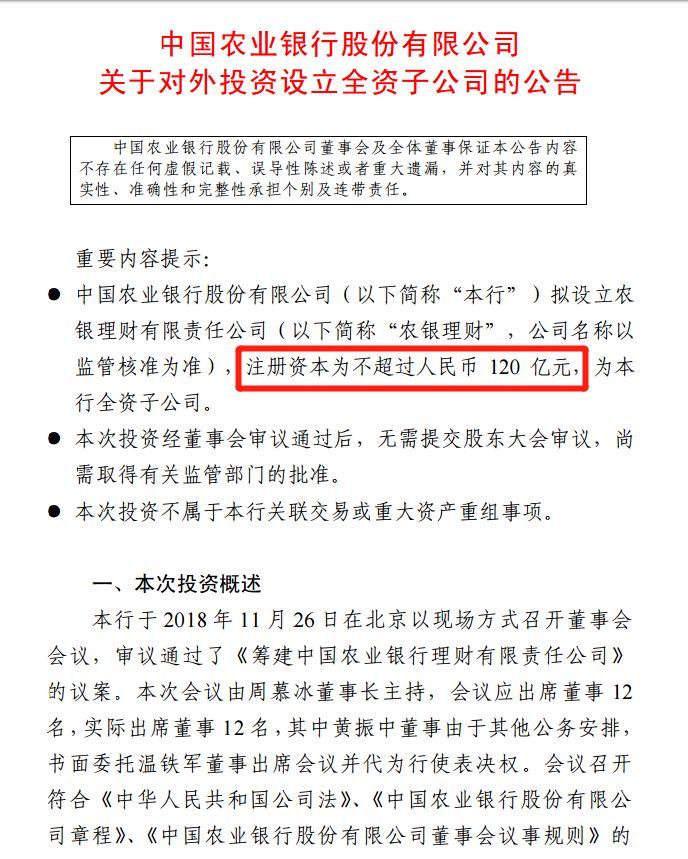

农业银行公告:拟出资不超120亿元投资设立农银理财有限责任公司。

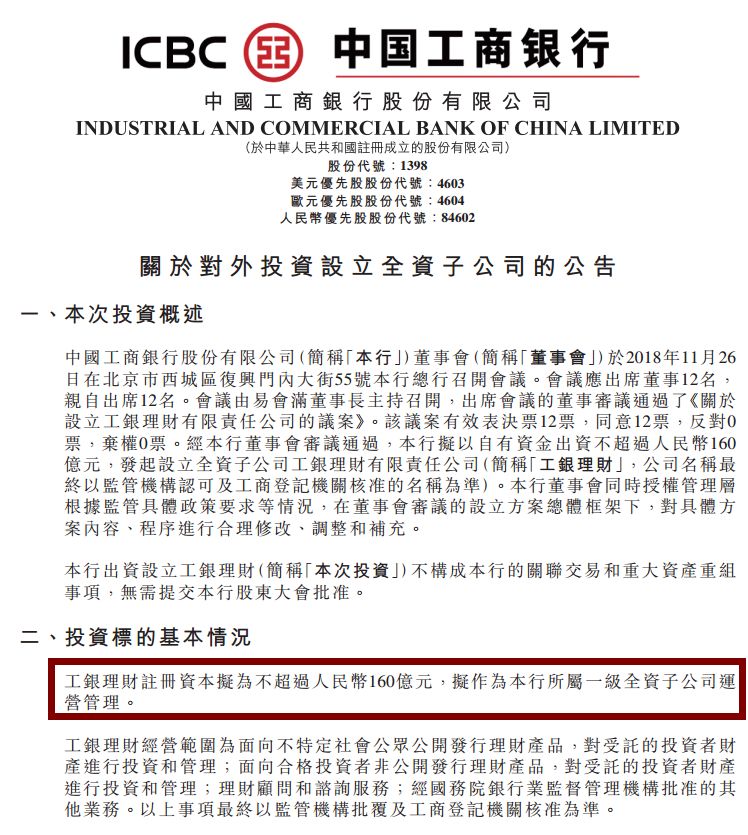

工商银行公告:拟出资不超过160亿元,发起设立全资子公司工银理财有限责任公司。

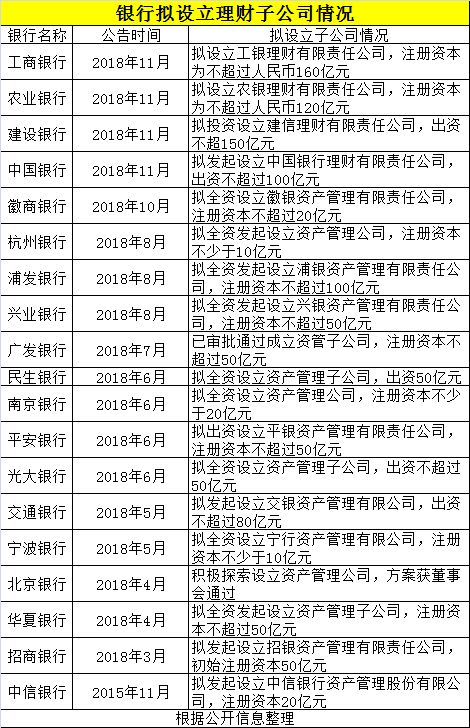

至此,中行、建行、农行、工行四大行都发起设立理财子公司,合计出资不超过530亿元。加上已经宣布设立理财子公司的招商银行、北京银行、交通银行、广发银行、浦发银行等15家商业银行,合计最高出资资本金已经达1140亿。

业内表示,随着《商业银行理财子公司管理办法(征求意见稿)》的落地,允许子公司发行的公募理财产品直接投资股票等利好,未来给予理财子公司新时代到来,给予市场很大想象空间。

工行、农行公告拟设立理财子公司 注册资本金分别160亿、120亿

11月26日晚间,农业银行和工商银行先后公告称,拟设立银行理财子公司,分别拟出资不超过120亿元、160亿元。

宇宙大行工商银行发布公告,拟以自有资金出资不超过人民币160亿元,发起设立全资子公司工银理财有限责任公司。(简称‘工银理财’,公司名称最终以监管机构认可及工商登记机关核准的名称为准)。

而在工行发出设立银行子公司的1个小时前,农业银行刚发布公告,拟出资不超120亿元投资设立农银理财有限责任公司(简称农银理财,名称以监管核准为准)。

公告显示,注册资本为不超过人民币 120 亿元,为农业银行全资子公司。注册地拟为广东省深圳市。

两者的理财经营范围为:

(一)面向不特定社会公众公开发行理财产品,对受托的投资者财产进行投资和管理;

(二)面向合格投资者非公开发行理财产品,对受托的投资者财产进行投资和管理;

(三)理财顾问和咨询服务;

(四)经国务院银行业监督管理机构批准的其他业务。

银行理财子公司总资本金最高超千亿

至此,四大行都发起设立理财子公司,合计出资不超过530亿元。

四大行加上其它商业银行,合计最高出资资本金达到1140亿元。据基金君不完全已经有19家银行公告要设立理财子公司,(包括中信银行、招商银行、华夏银行、北京银行、宁波银行、交通银行、光大银行、平安银行、南京银行、民生银行、广发银行、兴业银行、浦发银行、杭州银行、徽商银行、中国银行、建设银行、农业银行、工商银行。)

其中,中信银行、光大银行、浦发银行早在2015年就已陆续通过设立资管子公司的董事会决议,但迟迟未能获批落定。今年6月、8月,光大银行、浦发银行再次公告拟设立子公司。

可以看出,银行积极布局理财子公司是在今年得到加速,这和资管新规的逐步推进离不开。

2018年4月27日,《关于规范金融机构资产管理业务的指导意见》(简称资管新规)正式发布,资管新规明确指出,商业银行应设立具有独立法人地位的子公司开展资产管理业务。

具体规定是:主营业务不包括资产管理业务的金融机构应当设立具有独立法人地位的资产管理子公司开展资产管理业务。在过渡期后,具有证券投资基金托管业务资质的商业银行应当设立具有独立法人地位的子公司开展资产管理业务。

随后,9月28日《商业银行理财业务监督管理办法》发布,明确了商业银行需设立理财子公司。理财新规从官方的角度给了银行的这类子公司一个比较明确的名字,就是“理财子公司”。

10月19日,《商业理财子公司管理办法(征求意见稿)》出台,对银行理财子公司各项业务开展给出详细规定,其中允许子公司发行的公募理财产品直接投资股票,不设置理财产品销售起点金额等规定,被认为是给予理财子公司的利好。

在资管新规明确要求商业银行应当设立子公司开展资管业务前后,多家商业银行纷纷公告,拟设立相关的资管子公司。

据银保监会公布的数据显示,6月末银行非保本理财产品余额为21万亿元,7月末为21.97万亿元, 8月末为22.32万亿元。

而各个银行二季度末公布的数据也显示,目前各大银行中,非保本理财规模最大的是工商银行,达到25801亿元,招商银行以19902亿元排名第二,建设银行以15990亿元排名第三;农业银行是15083亿元,浦发银行是13875亿元,中国银行是10609亿元,兴业银行10499亿元,中信银行10329亿元,均位列万亿大军。未来,银行理财资金的投向变动会对整个资本市场产生深远影响。

不少公募担心,银行理财子公司是否会对公募造成冲击?

对此,上海某小型基金公司副总向记者表示,

一方面,银行理财子公司,相当于公募基金一样,跟基金公司是竞争关系。另一方面对基金公司好的地方,原来银行委外做业务,对基金公司要求会很高,因为产品是刚兑的,但基金公司其实不可能做这样的承诺,万一市场不好,委托人就有意见。

“以后成立子公司,打破刚兑以后,我觉得银行的几个问题还是存在,可能各家银行有分化,目前他们的人员、系统跟资管新规的要求还是有差距的,所以可能还会借助外部专业管理人的经验,给基金公司还是有机会。

另外在某些资产,比如股票、量化上他们介入比较少,他们可能也需要外面的帮助。因为银行资管做固收为主,前几年委外很多,确实资金多,人员不够,相对风险管理也跟不上。所以我觉得一段时间内,银行跟基金合作还是有机会的。”

理财子公司新规给出多个利好

我们最后来看看10月19日,银保监会发布《商业银行理财子公司管理办法(征求意见稿)》,给予银行理财子公司有哪些利好。

1、可以直接投资股票

在前期已允许银行私募理财产品直接投资股票和公募理财产品通过公募基金间接投资股票的基础上,进一步允许子公司发行的公募理财产品直接投资股票。

市场认为,这对股市是大利好,市场将迎来更多入市资金。

2、无销售起点门槛

参照其他资管产品的监管规定,不在《理财子公司管理办法》中设置理财产品销售起点金额。

之前理财新规规定,商业银行发行公募理财产品的,单一投资者销售起点金额不得低于1万元人民币。理财子公司办法进一步将门槛降至零,不再设置销售起点金额。

3、销售渠道扩充

子公司理财产品可以通过银行业金融机构代销,也可以通过银保监会认可的其他机构代销。

市场认为,销售渠道扩充利于提升规模。

4、个人首次购买理财无需强制银行网点面签,线上销售门槛降低

参照其他资管产品监管规定,不强制要求个人投资者首次购买理财产品进行面签。但依然要坚持“双录”(录音录像)和专区销售等规定。

5、允许发行分级理财产品,为结构性产品设计创造条件

此前银行理财新规规定,商业银行不得发行分级理财产品。但理财子公司被允许。但有以下规定:

分级理财产品的同级份额享有同等权益、承担同等风险,产品名称中应包含“分级”或“结构化”字样。

银行理财子公司不得违背风险收益相匹配原则,利用分级理财产品向特定一个或多个劣后级投资者输送利益。分级理财产品不得投资其他分级资产管理产品,不得直接或间接对优先级份额投资者提供保本保收益安排。

银行理财子公司应当向投资者充分披露理财产品的分级设计及相应风险、收益分配、风险控制等信息。

6、合规私募机构纳入理财合作范围

与“资管新规”一致,规定子公司发行的公募理财产品所投资资管产品的发行机构、受托投资机构只能为持牌金融机构,但私募理财产品的合作机构、公募理财产品的投资顾问可以为持牌金融机构,也可以为依法合规、符合条件的私募投资基金管理人。同时,对可作为理财合作机构的私募投资基金管理人提出了相关要求。

7、非标投资政策放松超预期

在非标债权投资限额管理方面,根据理财子公司特点,仅要求非标债权类资产投资余额不得超过理财产品净资产的35%。

分析评论称,取消非标余额不超过总资产4%和单一客户非标余额不超过资本净额10%限制,仅保留不超过理财产品净资产的35%的要求,银行投资非标空间大幅提升。

8、鼓励引进外资,细化风险管理

理财子公司应当由在我国境内注册的商业银行作为控股股东发起设立;股权结构上可以由商业银行全资设立,也可以与境内外金融机构、境内非金融企业共同出资设立。

鼓励商业银行吸引境外成熟优秀的金融机构投资入股,引入国际先进的专业经验和管理机制。

9、风险管理

在风险管理方面,与资管新规要求一致,理财子公司也需要按照理财产品管理费收入10%计提风险准备金,并遵守净资本监管要求。

第一,建立风险准备金制度,要求理财子公司按照理财产品管理费收入10%计提风险准备金;

第二,要求理财子公司遵守净资本相关要求,具体规则另行制定;

第三,强化风险隔离,加强关联交易管理,要求理财子公司与其股东和其他关联方之间建立有效的风险隔离机制,严格按照商业化、市场化原则开展业务合作,防止风险传染、利益输送和监管套利;

第四,遵守公司治理、业务管理、内控审计、人员管理、投资者保护等具体要求。此外,根据“资管新规”和“理财新规”,理财子公司还需遵守杠杆水平、流动性、集中度管理等方面的定性和定量监管标准。

10、注册资本和其他准入条件

理财子公司的最低注册资本为10亿元人民币。同时,还应遵循公司治理、风险管理、内部控制、从业人员和管理信息系统等其他准入条件。

责任编辑:杨群

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)